Тема 17 БАНКІВСЬКИЙ МАРКЕТИНГ

17.1. Роль маркетингу в функціонуванні банків

17.2. Процес розробки стратегії банківського маркетингу

17.3. Механізм, реалізації, стратегії банківського маркетингу

Роль маркетингу в функціонуванні банків

Підвищення ефективності функціонування банківських установ, поліпшення економічних показників діяльності банку, які надають конкуренти! переваги, забезпечуються за допомогою реалізації банківського маркетингу, застосування його прийомів та методів.

В Україні становлення банківського маркетингу розпочалося після створення банківської системи на початку 90-х років XX ст. Необхідною базою для його подальшого розвитку є стабілізація ринкового середовища та розвиток конкуренції.

Сучасні банки є самостійними суб'єктами в юридичному та комерційному аспектах, які створюють та реалізують банківський продукт і функціонують з метою реалізації соціально-економічних інтересів його акціонерів та клієнтів, їх можна розглядати як підприємство з виробництва спеціальних послуг на кредитному ринку. Той факт, що банки функціонують в умовах конкуренції, диктує необхідність вивчення певних закономірностей функціонування банківських установ в умовах ринку. Інструментом для вирішення цих проблем є банківський маркетинг.

Необхідність застосування маркетингової діяльності у функціонуванні банків зумовлена сучасним станом розвитку банківського сектору в Україні, що характеризується посиленням конкуренції як у сфері залучення грошових коштів, так і у сфері надання банківських послуг.

Конкуренція в банківській сфері відрізняється розвиненістю форм та інтенсивністю, відсутністю вхідних бар'єрів і патентних обмежень. Розвиток інформаційних технологій і засобів комунікацій призводить до розширення територіальної сфери діяльності банків, спектра банківських продуктів, посилює диверсифікацію банківського бізнесу, що, своєю чергою, ще більше посилює конкуренцію. Глобалізація економічних процесів, що супроводжується проникненням банків на міжнародні ринки та їх конкуренцією з місцевими банками, розширює банківську конкуренцію.

Банківська конкуренція характеризується специфічними рисами, які відрізняють її від конкуренції в інших сферах економіки, а саме:

— завдяки високому ступеню диференціації банківських продуктів і послуг банківська конкуренція має багато різновидів і відрізняється високою інтенсивністю;

— значний контроль державних органів влади обмежує можливість банків використовувати ціну як чинник конкурентоспроможності, отже, таким чинником є якість банківських продуктів і послуг;

— банківські продукти та послуги є різними в банках, тобто міжгалузева конкуренція здійснюється тільки завдяки переміщенню капіталу.

У визначеннях, наведених вітчизняними та зарубіжними економістами, банківський маркетинг розглядається як конкретна банківська діяльність щодо акумуляції грошових заощаджень і засобів та надання кредитів, або як пошук та використання банком найбільш вигідних ринків збуту банківських продуктів, з урахуванням реальних потреб клієнтів.

В економічній літературі банківський маркетинг ще визначають як філософію, стратегію та тактику банку, що спрямовані на ефективне задоволення потреб, запитів і сподівань, вирішення проблем існуючих і потенційних банківських клієнтів шляхом успішної реалізації на ринку банківських продуктів, які враховують тенденції розвитку ринку та приносять користь суспільству завдяки управлінню активами та пасивами, прибутками та витратами, ліквідністю банку, рівнем ризику його операцій. Таке визначення є найбільш повним, оскільки в ньому одночасно присутні принципи маркетингу, які визначають цілі і стратегії, що, своєю чергою, стає підставою для розробки тактичних планів маркетингу.

Банківський маркетинг потребує проведення аналізу банківської системи, отже, інтегрує в собі управлінську діяльність банку.

Основними суб'єктами банківського маркетингу є банки та їх маркетингові підрозділи, кредитно-фінансові посередники, клієнти (юридичні та фізичні особи), які є споживачами банківських продуктів. Вони впливають на можливості служби маркетингу встановлювати та підтримувати відносини успішного співробітництва з цільовими клієнтами.

Основним об'єктом банківського маркетингу є маркетингове оточення банку, яке складають причинно-наслідкові зв'язки економічних явищ і процесів, що прямо чи побічно впливають на діяльність банку. Своєю чергою, маркетингове оточення варто розділити на макрооточення і мікрооточення. Макрооточення поділяють на зовнішнє та безпосереднє. Зовнішнє маркетингове оточення формують активні сили, які банк не може контролювати, а саме: економічні, соціальні, демографічні, політичні, науково-технічні.

Безпосереднє маркетингове оточення формують активні сили, на відносини з якими банк може впливати, а саме: конкуренти, клієнти, кредитно-фінансові посередники.

До мікрооточення банку варто віднести: правління, плановий відділ, управління персональними позичками, відділ кадрів, управління обслуговуванням корпорацій, юридичну службу, управління міжнародними послугами, відділ фінансового контролю, управління довірчими операціями, господарський відділ, управління фінансовими послугами та інші структури банку.

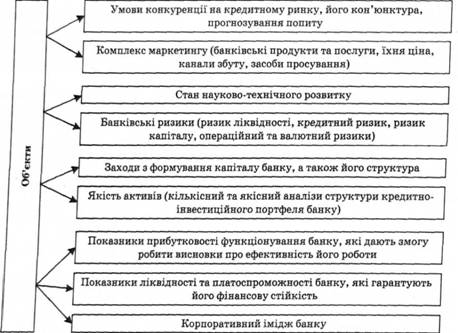

Крім того, об'єктами банківського маркетингу є банківські продукти та послуги, банківські технології, споживачі банківських продуктів, процеси і тенденції споживчого попиту та ринковий ризик, автоматизовані системи обробки інформації, комунікативні системи тощо (рис. 17.1):

Рис. 17.1. Об'єкти банківського маркетингу

Загалом банківський маркетинг можна охарактеризувати як організаційно-управлінську стратегію пошуку засобів задоволення потреб клієнтури банку та самого банку за допомогою створення системи ефективного управління грошима, кредитами, процентами, валютами, розрахунками з урахуванням особливостей маркетингового середовища та існуючої кон'юнктури ринку позичкового капіталу.

Сутність банківського маркетингу розкривається за допомогою детальної характеристики його принципів та функцій. В економічній літературі висвітлено такі принципи банківського маркетингу: принцип безпеки, принцип обіговості та принцип рентабельності. Банківський маркетинг має соціальну спрямованість, тобто зосереджує увагу на визначенні та задоволенні запитів споживачів.

Більшість фахівців зводять функції маркетингу до комплексу "4Р" — товарної, цінової, збутової та комунікаційної політики банку.

З погляду ринкової орієнтації банків відбулася еволюція від орієнтації на продукти та послуги (операційна орієнтація) до орієнтації на потреби. Коло складників маркетингу поступово розширювалося. У 70-х роках XX ст. акцент робився на пропонованих продуктах, способах доставки послуг, технологічних нововведеннях, організації філійної мережі, рекламі, цінах. У 80-х роках XX ст. банки почали активно впливати на державну економічну політику, домагаючись більшої свободи дій, почали встановлювати партнерські відносини зі страховими компаніями для розширення спектра послуг, вводити систему персонального обслуговування клієнтів, роблячи ставку на його якість.

Метою банківського маркетингу є забезпечення фінансової стійкості банку як умови отримання стабільних доходів. Економічна природа банківського маркетингу полягає у виявленні потреб, запитів і переваг споживачів та у зв'язку з цим — у визначенні сегментів ринку, на якому може бути знайдена ніша для реалізації нових банківських продуктів та послуг в умовах конкуренції з іншими банками. Банківський маркетинг включає вивчення процесів, що відбуваються на ринку капіталу як загалом, так і в окремих його секторах: банківській сфері, кредитній системі, ринку цінних паперів. Отже, економічна природа банківського маркетингу полягає у створенні необхідних умов для пристосування банків до вимог фінансового ринку в умовах посилення конкуренції.