к лабораторным занятиям по дисциплине

«Информационные системы в экономике»

в составе ООП ВПО 080105 – Финансы и кредит,

ухгалтерский учет, анализ и аудит

|

Омск - 2007

Автор: доцент Пецевич Г. А.

Введение

Задания к лабораторным занятиям по теории информационных систем подготовлены с целью закрепления теоретических знаний, полученных студентами при изучении тем «Информационный ресурс – основа информатизации экономической и финансовой деятельности» и «Внемашинное информационное обеспечение (ИО) экономических информационных систем (ИС) и технологий (ИТ)». Рабочей программой по дисциплине «Информационные системы в экономике» предусмотрено изучение этих тем на лабораторных занятиях в объеме 8 часов.

Задания к лабораторным занятиям являются элементом учебно - методического комплекса дисциплины «Информационные системы в экономике».

Тема: Информационный ресурс – основа

информатизации экономической деятельности

Данная тема включает вопросы: понятия «экономическая информация», «информационное обеспечение», свойства и особенности экономической информации, ее структура и классификация, роль и место экономической информации в системах управления. При этом нужно обратить внимание на то, что экономическая информация очень сложна, многообразна, неоднородна по своему составу, методам и источникам формирования и характеру использования.

Очень важно усвоить понятия «информационной совокупности» и ее состав, т. к. они оказывают определяющее значение при проектировании информационной базы и уяснить: как соотносятся структурные единицы информационных совокупностей с формами данных в памяти компьютера.

Задание 1

В следующих форматированных сообщениях:

а).

Наименование детали: болт.

Код детали: 0107386.

Дата: 12.03.2002.

Цех: 15.

Плановый выпуск, шт.: 1500.

Фактический выпуск, шт.: 1517.

б).

Участок: 02.

Код детали: 137.

Операция: 05.

Количество, шт.: 150.

Цена, руб.: 1200.

1. Определите имена реквизитов и укажите их значения.

2. Укажите реквизиты признаки и реквизиты основания.

3. Выделите показатели и запишите их структуру.

Задание 2

Для решения задачи используются следующие документы:

• индивидуальный наряд на сдельную работу;

• бригадный наряд на сдельную работу;

• тарифы на изготовление деталей;

• справочник деталей;

• календарь рабочих дней.

Определите, какие из этих документов относятся к переменной информации, а какие — к условно-постоянной.

Задание 3

Для решения задачи используются следующие документы:

• номенклатура-ценник;

• подетально-пооперационные нормы расхода материалов;

• приход материалов на склад;

• выдача материалов со склада в цехи.

Определите, какие из этих документов относятся к переменной информации, а какие — к условно-постоянной.

Задание 4

В документе, где размещена информация о товарах, общее количество строк 1200. Среди них ежемесячно корректировке подлежат 370 строк. Можно ли отнести данную таблицу к условно-постоянной информации?

Задание 5

Взаявке на поставку товаров имеется 180 позиций, среди которых 120 ежемесячно обновляются. К какому классу информации можно отнести данный документ — переменному или условно-постоянному?

Задание 6

В справочнике товарных групп имеются следующие реквизиты: код товарной группы, наименование товарной группы, торговая скидка (%). В справочнике имеется ПО строк, среди которых из-за реквизита «торговая скидка» в течение месяца меняется до 60 строк. К какому классу следует отнести данный документ?

Задание 7

В документе «Справочник банков» имеется 1100 позиций, среди которых в течение года изменяются 20 позиций. К какому классу следует отнести данный документ?

Задание 8

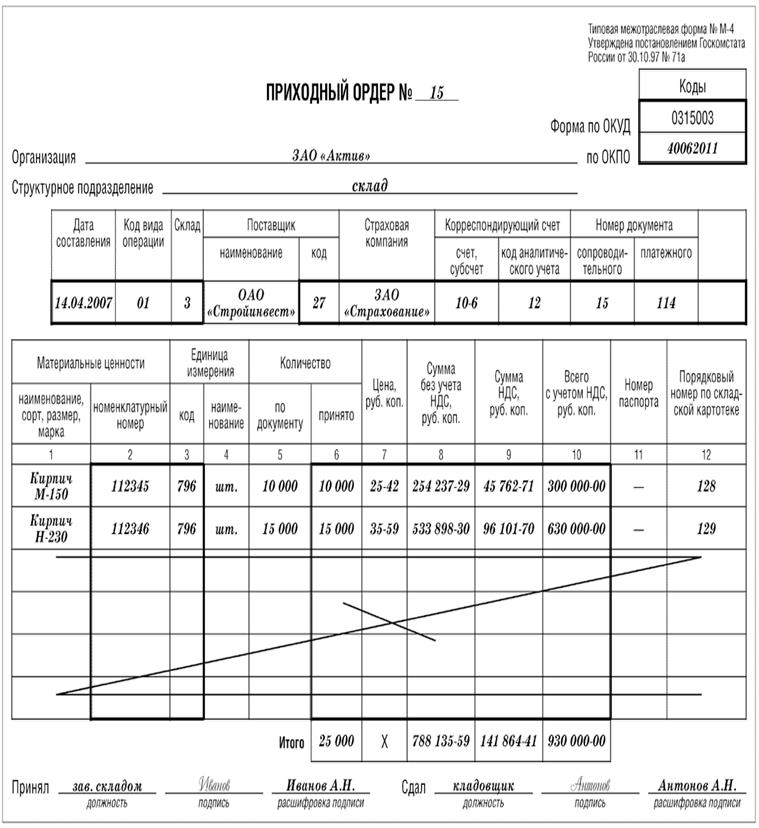

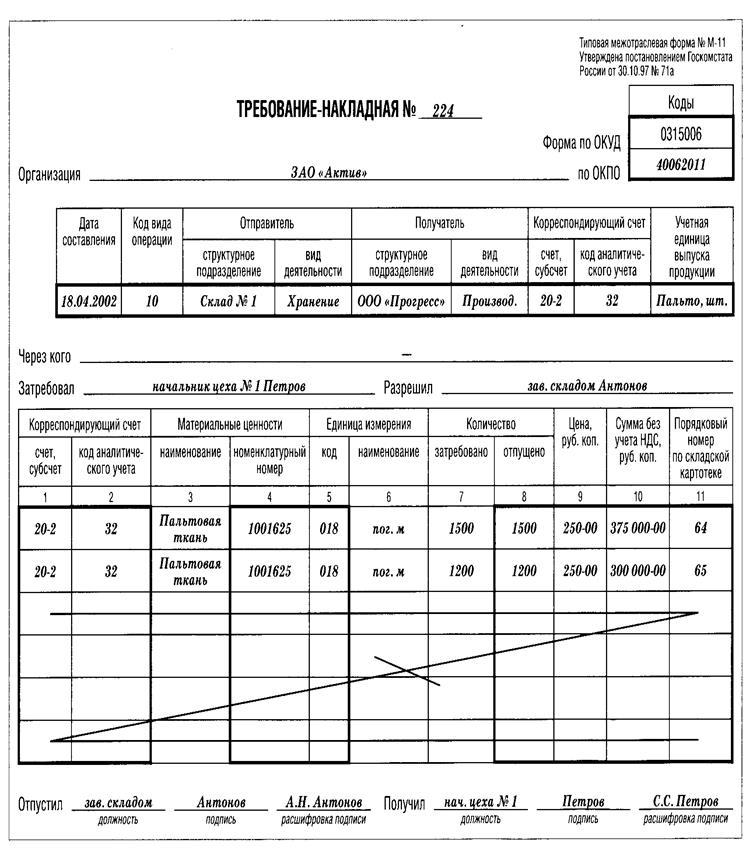

Для первичных документов (приложения А, Б) определить:

¨ реквизиты-признаки, реквизиты-основания, показатели и сообщения;

¨ формы и значения реквизитов;

Тема: Информационное обеспечение (ИО)

экономических информационных систем (ИС)

и технологий (ИТ)

Проектирование кодов номенклатур

При машинной обработке экономической информации появляется проблема записи ее на языке, удобном для восприятия техническими средствами и подчиняющимся формальным правилам. Перевод информации на формальный язык осуществляется посредством кодирования. Одним из сложных моментов разработки кодов является систематизация и классификация позиций номенклатуры.

Студент должен:

¨ научиться выбирать классификационные признаки номенклатуры и в соответствии с ними ее систематизировать;

¨ знать системы кодирования, преимущества и недостатки каждой системы и уметь применять ту или иную систему для кодирования конкретной номенклатуры;

¨ уметь обосновать свой выбор системы кодирования для номенклатуры;

¨ уметь подобрать для нее позиции, применяя знания, полученные по бухгалтерскому учету, статистике и другим учебным дисциплинам.

При выполнении заданий необходимо:

¨ определить полный перечень или внести дополнения в предложенный список позиций номенклатуры в соответствии с поставленной задачей;

¨ систематизировать номенклатуру в соответствии с выбранным классификационным признаком;

¨ дать характеристику номенклатуры и выбрать систему кодирования;

¨ определить злачность кода и закодировать номенклатуру;

¨ дать обоснование выбранной системе классификации и кодирования.

Задание 9

Закодируйте номенклатуру статей доходов коммерческого банка. Перечень позиций номенклатуры следующий: начисленные и полученные проценты; плата за кредитные ресурсы; комиссионные за услуги и корреспондентские отношения; доходы по операциям с ценными бумагами и на валютном рынке; доходы от лизинговых операций; доходы от участия в деятельности предприятий, организаций и банков; плата за юридические услуги.

Задание 10

Разработайте код наименований строительных инструментов. Перечень наименований следующий: абразивы, бензопилы, буры, ведра, гайковерт, диски отрезные, дрели, кисти, краскопульт, круги отрезные, кувалды, кусачки, леса строительные, лопаты, мотоблок, напильники, ножовки, плоскогубцы, патроны монтажные, пистолет монтажный, рулетки, рубанок, саморезы, сверла, стеклорезы, термофены, тиски, трубогибы, уровни, шкурка шлифовальная, шлифмашины, шпатель.

Задание 11

Разработайте код структурных подразделений районного отделения федерального казначейства. В отделении два отдела: отдел исполнения федерального бюджета и отдел учета и отчетности. В о тдел исполнения федерального бюджета имеются три группы:

§ группа по финансированию;

§ специальная группа;

§ контрольно – ревизионная группа.

В отдел учета и отчетности входит две группы:

§ группа бухгалтерского учета:

§ группа учета доходов.

Задание 12

Разработайте код табельных номеров работников строительной организации, имеющей четыре строительных участка (перечень фамилий работников - произвольный).

Задание 13

Разработайте код номенклатуры налогов, сборов и пошлины России, в которой выделены следующие группы и позиции:

§ Федеральные:

1. НДС;

2. акцизы;

3. транспортный налог;

4. биржевой налог;

5. налог на операции с ценными бумагами;

6. таможенная пошлина;

7. налог на прибыль;

8. подоходный налог и др.

§ Региональные:

1. налог на имущество предприятий;

2. лесной доход;

3. плата за воду, забираемую промышленными предприятиями;

§ Местные:

1. налог на имущество физических лиц;

2. земельный налог;

3. регистрационный сбор за право заниматься предпринимательской деятельностью;

4. сбор за право торговли;

5. целевой сбор на содержание милиции и др.

Задание 14

Постройте код синтетического счета 108 «Строительные материалы». Для счета выделите два уровня аналитики:

§ первый – склад (1 знак);

§ второй – номенклатурный номер материала (два знака).

На складе №1 хранятся строительные инструменты (перечень наименований инструментов приведен в задании 10). На складе №2 хранится лакокрасочная продукция следующих наименований: антисептик, ацетон, белила, грунтовка, колер, краска половая, краситель для кожи, лак, морилка, олифа, охра, растворитель, скипидар, сурик, пропитка для бетона.

Разработка форм входных документов

Основными носителями информации в ИС являются входные и выходные документы, т. е. утвержденной формы носители информации, имеющие юридическую силу.

Различают два вида исходной информации: условно-постоянную и переменную. Носителями условно-постоянной информации являются справочники, по данным которых на машинных носителях формируются массивы, многократно используемые в процессе обработки данных. В эти массивы регулярно вносятся отдельные коррективы. Входные (первичные) документы являются носителями переменной информации. Применяемые формы первичных документов должны быть приспособлены к машинной обработке. От полноты содержащейся в первичных документах информации, формы ее представления, соответствия расположения реквизитов в документе их расположению на машинном носителе во многом зависит эффективность процесса автоматизации учета в целом.

Рассматривая данную тему, необходимо знать требования, предъявляемые к формам входных документов, научиться классифицировать реквизиты по разным признакам, знать правило расположения реквизитов в форме и последовательность проектирования носителей исходной информации.

В процессе выполнения заданий студент должен:

¨ определить перечень реквизитов или внести изменения (дополнения) в предложенный перечень, который необходимо включить в разрабатываемую форму;

¨ произвести классификацию реквизитов по признакам: стабильности, назначению и роли в процессе обработки, переносу на машинные носители;

¨ распределить реквизиты по зонам документа;

¨ определить последовательность их расположения в зоне, учитывая их логическую и арифметическую зависимость, переносимость на машинные носители;

¨ разработать эскиз документа;

¨ переносимые реквизиты выделить утолщенными линиями;

¨ заполнить несколько строк документа;

В системах автоматизированной обработки информации одной из основных операций является запись исходной информации (условно-постоянной и переменной) на машинные носители, т.е. формирование баз данных.

Используя знания, полученные при изучении предыдущей темы, студент должен научиться определять последовательность переноса данных с первичных документов на машинные носители. Эта последовательность называется структурой базы данных. Она разрабатывается в виде таблицы, отдельно для условно-постоянной и для переменной информации. Каждой структуре присваивается имя. В таблице указывается наименование признаков и показателей (полей), условные обозначения (имена полей), тип и размер (длина). Условные обозначения (имена) для ключевых признаков должны быть одинаковыми в базах данных постоянной и переменной информации.

При выполнении заданий, нужно иметь в виду, что структура базы данных должна быть согласована с первичным документом, т.е. порядок расположения реквизитов и показателей в структуре базы данных должен совпадать с последовательностью их расположения в первичном документе.

Задание 15

На основе данных об отгрузке изделий из цеховых накладных:

| № накладной | № цеха | № склада | Код изделия | Количество изделий, комплектов. шт. |

1. Разработайте форму первичного документа «Цеховая накладная», дополнив форму необходимыми для читабельности и не подлежащих вводу в файл реквизитами.

2. Выделите и опишите составные части (зоны) документа: назначение, реквизитный состав, формы записи реквизитов.

3. Сделайте описание логической структуры записи файла, содержащего данные об отгрузке товаров из цеховых накладных.

Задание 16

На основе формы первичного документа:

Товарно – транспортная накладная №

Товарно – транспортная накладная №

Дата отгрузки

Дата отгрузки

Заказчик

Наименование: Договор

Код: Номер:

Код: Номер:

Адрес: Дата:

| Наименование изделия | Код изделия | Единица измерения | Количество отгружено |

4 Сделайте описание логической структуры записи файла, содержащего данные из товарно – транспортных накладных (длину реквизитов установите самостоятельно).

4 Разработайте логическую структуру записи файла, содержащего данные справочника «Изделия», который будет использоваться при обработке документа.

Задание 17

На основе данных об оплате товаров из платежных поручений:

| № ПП | Дата оплаты | № ТТН | Код заказчика | Код изделия | Оплачено, руб. |

| 22.01.02 | |||||

| 24.01.02 | |||||

| 25.01.02 |

1. Разработайте форму первичного документа «Платежное поручение», дополнив форму необходимыми для читабельности и не подлежащих вводу в файл реквизитами.

2. Выделите и опишите составные части (зоны) документа: назначение, реквизитный состав, формы записи реквизитов.

3. Сделайте описание логической структуры записи файла, содержащего данные об оплате товаров из платежных поручений.

Задание 18

Спроектируйте форму документа «Табель учета рабочего времени» для автоматизированных информационных систем. Исходные данные: Табель учета рабочего времени (приложение А)

Разработка форм выходных документов

Информацию, полученную в результате обработки данных на компьютере, можно вывести по запросу пользователя на экран монитора в виде видеограммы, распечатать на принтере в виде машинограммы (отчета), записать на машинные носители для передачи вышестоящим организациям и хранения. Состав реквизитов, включаемых в форму, определяется её назначением, а порядок размещения - общим правилом, удобством использования.

При изучении темы студент должен научиться разрабатывать выходные формы (отчеты), учитывая при этом требования, предъявляются к выходным формам, правила размещаются реквизитов в форме.

Все расчёты в выходной форме производятся по заранее разрабатываемым алгоритмам и составленным по ним программам обработки информации на языке какого-либо пакета базы данных, т.е. СУБД (системы управления базами данных) или алгоритмическом языке программирования.

Задание 19

Спроектируйте выходной документ «Ведомость удержаний и взносов из заработной платы», включив в неё следующие реквизиты: наименование ведомости, наименование видов оплат и удержаний, код видов оплат и удержаний, наименование предприятия, сумма, месяц, год. Итоги подсчитываются в целом по предприятию.

Задание 20

Спроектируйте выходной документ «Ведомость поступления ТМЦ по поставщикам». В форму включить следующие реквизиты: наименование ведомости, предприятие, дату (за период...), количество, единица измерения, номенклатурный номер, группа, наименование ТМЦ, фактическая стоимость поступления (руб.), дата операции, код операции, склад, номер документа, код и название поставщика. Итоги подсчитываются по группе ТМЦ, по поставщику, в целом по предприятию.

Список рекомендуемой литературы

1. Автоматизированные информационные технологии в экономике: учебник / Под ред. Г.А. Титоренко. - М.: ЮНИТИ, 2003.-399 с.

2. Барановская Т.П. Информационные системы и технологии в экономике: учебник / Т.П. Барановская, В.И. Лойко, М.И.Семенов, И.Т. Трубилин.- М.: Финансы и статистика, 2005. - 416 с: ил.

3. Бычкова С. М. Информационные технологии в бухгалтерском учете и аудите: учеб. пособие / С. М. Бычкова, С. В. Иваненков. – М.: ТК Велби, Изд – во Проспект, 2005. – 216 с.

4. Ильина О. П. Информационные технологии бухгалтерского учета: учебник /О. П. Ильина. - СПб: Питер, 2001. – 688 с.

5. Информационные технологии управления: учеб. пособие / Под ред. Г.А. Титоренко. - М.: ЮНИТИ - ДАНА, 2003. – 439 с.

6. Пецевич В. С. Практикум по учебной дисциплине «Информационные системы в экономике»: учеб. пособие / В. С. Пецевич, Г. А, Пецевич. – ОмГАУ, 2004.

7. Пецевич Г. А. Практикум по автоматизированным информационным технологиям в экономике: учеб. пособие / Г. А. Пецевич, И. А. Куземцева. - ОмГАУ, 2000.

8. Харитонов С. А. Компьютерная бухгалтерия 7.7 с новым планом счетов / С. А. Харитонов. - СПб: «ЭЛБИ – СПб», 2002. – 430 с.

9. Хэлворсон М. Эффективная работа с MS Office 2000. / М. Хэлворсон, М. Янг. - СПб: Питер, 2000. – 1232 с.

10. Царев В. В. Электронная коммерция / В. В. Царев. - СПб.: Питер, 2002. - 309 с.: ил.

11. Чистов Д. В. Хозяйственные операции в компьютерной бухгалтерии 7.7 (Новый план счетов) / Д. В. Чистов. – М: ООО «1С», 2002. – 616 с.

12. Шуремов Е. П. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита: учеб. пособие / Е. П. Шуремов,Э. А. Умнова, Т. В. Воропаева. - М.: Перспектива, 2001. – 363 с.

|

|