1. Понятие основных фондов предприятия.

2. Состав основных производственных фондов.

3. Виды оценки основных производственных фондов.

4. Износ, изнашивание и амортизация основных фондов.

5. Методы начисления амортизационных отчислений.

6. Воспроизводство основных фондов.

7. Показатели использования основных фондов.

8. Факторы и пути улучшения использования основных фондов предприятия.

Понятие основных фондов предприятия.

Основные фонды предприятия являются частью ресурсов предприятия. Ресурсы – это материальные ценности, использование которых может привести в будущем к получению экономических выгод. Ресурсы предприятия (без учета трудовых ресурсов) – это производственные фонды предприятия или совокупность основных производственных фондов и оборотных средств предприятия.

Основные фонды следует отличать от основных производственных фондов. Основные фонды понятие более широкое и включает в себя основные производственные фонды и основные непроизводственные фонды.

К основным непроизводственным фондам относятся жилые дома, дошкольные учреждения, спортивные сооружения, объекты здравоохранения и прочие объекты социально-культурного назначения, находящиеся на балансе предприятия.

Основные производственные фонды представляют собой стоимостную оценку средств труда, многократно участвующих в производственном процессе, не меняющих при этом своей натурально-вещественной формы и переносящих свою стоимость на создаваемый продукт по частям по мере износа.

В бухгалтерском учете основными фондами предприятия считаются материальные ценности, используемые в хозяйственной деятельности предприятия в течение периода, который превышает 365 календарных дней с даты ввода в эксплуатацию и стоимостью более 2500 грн.

Состав основных производственных фондов.

Основные фонды предприятия разделены на 16 групп (см. Приложение)

Виды оценки основных фондов.

Оценка основных фондов – это денежное выражение их стоимости. В связи с длительным участием основных фондов в процессе производства, их постепенным изнашиванием и износом, а также в связи с изменением условий воспроизводства применяются следующие виды оценки основных фондов:

· по первоначальной стоимости;

· по восстановительной стоимости;

· по остаточной стоимости.

Первоначальная стоимость основных фондов – это стоимость приобретения основных фондов, которая включает в себя все расходы от производства основных фондов до их пуска, т.е. цену покупную, транспортные расходы, монтажные расходы, таможенные и государственные пошлины, регистрационные сборы и сборы на страхование.

Восстановительная стоимость основных фондов – это стоимость фондов в новых условиях воспроизводства (переоцененная).

Остаточная стоимость основных фондов – это первоначальная или восстановительная стоимость за вычетом износа, который численно равен начисленной годовой амортизации.

Износ, изнашивание и амортизация основных фондов.

В процессе функционирования основные фонды подвергаются процессам снашивания и износу.

Изнашивание – это потеря (утрата) основными фондами своей потребительной стоимости (своей полезности). Изнашивание основных фондов происходит как при их использовании, так и при их бездействии, подвергаясь воздействию физических и химических процессов (влажность, запыленность, трение, вибрация и т.п.).

Износ – это утрата основными фондами своей полезности. Износу основные фонды подвергаются как под действием снашивания, так и под действием морального износа.

Износ может быть материальный и моральный. Утрата стоимости основными средствами под воздействием физических и химических процессов называется их материальным износом.

Моральный износ может быть 2 видов:

· моральный износ 1-го рода – это утрата стоимости основными фондами вследствие удешевления их воспроизводства, вызванного ростом производительности труда в фондосоздающих отраслях;

· моральный износ 2-го рода – это утрата частичная или полная стоимости основными фондами в связи с появлением новых орудий труда более высокой производительности, более экономных, более простых в обслуживании.

С целью накопления денежных средств для приобретения новых элементов основных фондов взамен изношенных ежегодно осуществляется перенесение части стоимости основных фондов на создаваемую продукцию. При реализации продукции денежные средства поступают на счет предприятия, часть из которых аккумулируется в амортизационном фонде для обновления основных фондов в необходимый момент времени. Амортизация – это процесс перенесения стоимости основных средств на создаваемую продукцию.

Сумма амортизационных отчислений рассчитывается на основе норм амортизации (в % от стоимости основных фондов).

где  - норма амортизации;

- норма амортизации;

- первоначальная стоимость основных фондов;

- первоначальная стоимость основных фондов;

Л – ликвидационная стоимость основных фондов (это стоимость, по которой можно ликвидировать основные фонды либо путем реализации их другим субъектам хозяйствования, либо путем сдачи на металлолом);

- срок службы основных средств;

- срок службы основных средств;

- амортизируемая стоимость основных фондов.

- амортизируемая стоимость основных фондов.

В случае, когда ликвидационная стоимость основных фондов равна нулю, норма амортизации рассчитывается по формуле

Методы начисления амортизационных отчислений.

В соответствии с бухгалтерскими стандартами Украины разрешены следующие 5 методов начисления амортизационных отчислений:

1) прямолинейный (равномерный);

2) уменьшения остаточной стоимости;

3) ускоренного уменьшения остаточной стоимости;

4) кумулятивный;

5) производственный.

При применении прямолинейного метода начисления амортизационных отчислений годовая сумма амортизационных отчислений определяется путем деления амортизируемой стоимости основных фондов на срок их использования.

.

.

При применении метода уменьшения остаточной стоимости основных фондов годовая сумма амортизационных отчислений определяется как произведение остаточной стоимости основных фондов на начало года (первоначальной стоимости в первый год эксплуатации) на норму амортизации, которая определяется по формуле

где N – количество лет эксплуатации основных фондов.

При применении метода ускоренного уменьшения остаточной стоимости основных фондов годовая сумма амортизационных отчислений определяется как произведение остаточной стоимости основных фондов на начало года (первоначальной стоимости в первый год эксплуатации) на годовую удвоенную норму амортизации, которая определяется по формуле

При применении кумулятивного метода начисления амортизационных отчислений годовая сумма амортизационных отчислений определяется как произведение первоначальной стоимости основных фондов на кумулятивный коэффициент, который рассчитывается путем деления количества лет, оставшихся до конца срока эксплуатации основных фондов на сумму чисел лет их использования.

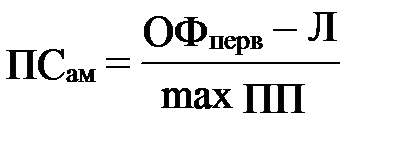

При применении производственного метода начисления амортизационных отчислений месячная сумма амортизационных отчислений определяется как произведение фактического месячного объема произведенной продукции на производственную ставку амортизации, которая рассчитывается следующим образом

,

,

где  - производственная ставка амортизации;

- производственная ставка амортизации;

max ПП – объем производства продукции, который предприятие предполагает произвести, используя данные основные фонды.

Воспроизводство основных фондов.

Воспроизводство основных фондов – это процесс постоянного обновления основных фондов.

Воспроизводство основных фондов осуществляется в следующих формах:

1) новое строительство – это строительство на новых площадях комплекса объектов создаваемых предприятий;

2) расширение производства – это строительство дополнительных производств, новых цехов действующего предприятия и расширение существующих отдельных цехов и объектов;

3) реконструкция действующих предприятий – это переустройство существующих цехов и объектов, связанное с совершенствованием производства и ростом его технико-экономического уровня на основе достижений НТП в целях увеличения производственной мощности, улучшения качества выпускаемой продукции, изменения номенклатуры продукции;

4) техническое перевооружение производства – это комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены устаревшего оборудования новым, более производительным;

5) поддержка действующих мощностей – проведение текущих и капитальных ремонтов.

Все формы воспроизводства основных фондов можно разделить на интенсивные и экстенсивные пути воспроизводства.

Интенсивный путь воспроизводства основных фондов связан с внедрением новой техники и технологии, качественно отличающейся от заменяемой.

Экстенсивный путь воспроизводства основных фондов связан с увеличением технических средств (расширение производство, увеличение парка машин и т.д.).

Показатели использования основных фондов.

1. Показатели движения основных фондов

· Коэффициент ввода

где  - основные фонды, вводимые в течение года в эксплуатацию;

- основные фонды, вводимые в течение года в эксплуатацию;

- основные фонды на конец года.

- основные фонды на конец года.

· Коэффициент выбытия

где  - основные фонды, выводимые в течение года из эксплуатации;

- основные фонды, выводимые в течение года из эксплуатации;

- основные фонды на начало года.

- основные фонды на начало года.

2. Показатели состояния основных фондов

· Коэффициент годности

,

,

где  - остаточная стоимость основных фондов.

- остаточная стоимость основных фондов.

· Коэффициент износа

,

,

3. показатели эффективности использования основных фондов

· Фондоотдача

,

,

где  - фондоотдача;

- фондоотдача;

ПП – объем произведенной продукции;

- среднегодовая стоимость основных производственных фондов.

- среднегодовая стоимость основных производственных фондов.

где  - основные производственные фонды на первое число каждого месяца.

- основные производственные фонды на первое число каждого месяца.

· Фондоемкость

.

.

· Фондорентабельность

.

.

· Фондовооруженность

,

,

где

где  - численность промышленно-производственного персонала.

- численность промышленно-производственного персонала.

· Техническая вооруженность

,

,

где  - активная часть основных производственных фондов;

- активная часть основных производственных фондов;

- численность рабочих предприятия.

- численность рабочих предприятия.

Пути и факторы улучшения использования основных фондов.

Улучшение использования основных фондов осуществляется в следующих направлениях:

- ускорение темпов обновления основных фондов;

- полное использование производственной мощности;

- снижение удельных капитальных вложений;

- направление капитальных вложений на интенсивное воспроизводство основных фондов.

К факторам, влияющим на эффективность использования основных фондов, относятся:

- техническое состояние основных фондов и их возрастной состав;

- особенности технологического процесса;

- режим работы предприятия;

- квалификация персонала предприятия;

- качество используемого сырья и т.п.