ГЛАВА 9. БИЗНЕС-ПЛАН И ЕГО РОЛЬ В ФИНАНСОВОМ ОБОСНОВАНИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

Бизнес-план (в переводе с английского – план предпринимательской деятельности) получил распространение в российской практике начиная с 90-х годов, когда переход к рыночному механизму инвестирования потребовал изменения принципов финансирования капитальных вложений. Развитие новой модели инвестиционного планирования было вызвано, с одной стороны, сокращением государственных инвестиций, обусловившим необходимость поиска альтернативных источников финансирования, причем на возвратных началах, с другой стороны – задачами достижения соответствия разрабатываемых проектов международным нормам.

Международные финансовые организации выделяли кредитные ресурсы российским предпринимателям только при наличии проработанного бизнес-плана. Отсутствие опыта разработки бизнес-планов у большинства предпринимателей серьезно осложняло поиск потенциальных инвесторов.

В российской экономике стали возникать структуры (государственные, коммерческие и смешанные), предлагающие услуги по разработке бизнес-планов. Среди них Государственная инвестиционная корпорация, Российская финансовая корпорация (РФК), Международный инвестиционный союз (МИС), Российский центр содействия иностранным инвестициям Минэкономики РФ, Российский союз промышленников и предпринимателей, Международный фонд содействия приватизации и иностранным инвестициям, академические и исследовательские институты, фирмы. Финансовое обоснование инвестиционных проектов в соответствии с обусловленными требованиями стало обязательным условием соискателей инвестиций из государственного бюджета, коммерческих банков и других потенциальных инвесторов.

Новая модель инвестиционного планирования на основе разработки бюджетов предполагаемых инвестиций пришла на смену традиционной для советской практики системы составления технико-экономических обоснований. В отличие от последней, бизнес-план предполагает разработку стратегии предпринимательства, тщательное изучение всех деталей проекта на основе анализа денежных потоков, внешних и внутренних факторов, предопределяющих будущие результаты и затраты инвестора, учет неопределенности и риска.

Бизнес-план представляет собой документ, в котором комплексно, системно и детально обосновывается инвестиционное предложение и определяются основные характеристики инвестиционного проекта. Бизнес-проект должен убедительно доказать эффективность принятия инвестиционного решения для его потенциальных участников, заинтересованных лиц и организаций, местной администрации, экспертов и т.д.

Состав бизнес-плана и степень его детализации зависят от ряда факторов: масштабности проекта, его характера и целевой направленности, степени риска и др. Типовые методики составления бизнес-плана разработаны ЮНИДО (Организация ООН по проблемам промышленного развития), МБРР, ЕБРР. С учетом основных принципов, лежащих в основе разработки бизнес-планов в мировой практике, подготовлен ряд отечественных методик. Среди них методика Комитета Российской Федерации по машиностроению, РИНКЭЦЭ и АО «Информприбор», Московского комитета архитектуры, Московского Комитета по науке и технологиям, методики с использованием специальных компьютерных программ (PROJECT EXPERT, «Альт-Инвест» и др.).

Различия этих методик состоят в степени детализации. В настоящее время определилась единая структура бизнес-плана. Она включает:

• резюме проекта (краткая характеристика),

• характеристика продукции или услуг,

• положение дел в отрасли,

• анализ рынка,

• производственная деятельность,

• стратегия маркетинга,

• управление реализацией инвестиционного проекта,

• оценка рисков и способы их страхования,

• финансовый план,

• приложения.

Наиболее важным разделом бизнес-плана является финансовый план. Финансовое обоснование проекта выступает критерием принятия инвестиционного решения, поэтому разработка финансового плана должна вестись особо тщательно.

Финансовый план включает расчет потребности в инвестициях, обоснование плана доходов и расходов, определение точки безубыточности по инвестиционному проекту, срока окупаемости инвестиционных вложений, характеристику источников финансирования инвестиционного проекта.

Расчет потребности в инвестициях осуществляется на основе моделирования потока инвестиций, связанных с созданием новых производственных мощностей (модернизацией производства, его реконструкцией или техническим перевооружением) и вводом объекта в эксплуатацию. Здесь также отражаются необходимый объем инвестиций в оборотные активы и создание резервных фондов.

При обосновании плана доходов и расходов, связанных с эксплуатацией инвестиционного проекта, приводятся расчеты основных показателей хозяйственной деятельности по проекту: валового дохода, объем и состав текущих затрат, валовая и чистая прибыль, денежный поток, определяемый как сумма амортизации и чистой прибыли.

Точка безубыточности (break-even point) определяет границы убыточности и прибыльности инвестиционного проекта. Она показывает, при каком объеме продаж достигается окупаемость затрат. Безубыточность будет достигнута при таком объеме чистого дохода, который равен общей сумме текущих постоянных и переменных затрат.

Чистый доход от реализации рассчитывается путем вычета из валового дохода налога на добавленную стоимость и акцизных сборов. Постоянные текущие затраты – это затраты, которые не изменяются при изменении объемов производства или продаж; к ним относятся расходы по содержанию и аренде основных фондов, амортизация, расходы на рекламу и др. Переменные текущие затраты включают расходы на сырье и материалы, транспортные издержки и другие, сумма которых изменяется пропорционально изменению объемов производства или продаж.

Таблица 9.1. Сравнительная характеристика источников финансирования инвестиционных проектов

| Источники финансирования | Достоинства | Недостатки |

| Внутренние источники (собственные средства). | Легкость, доступность и быстрота мобилизации. Снижение риска неплатежеспособности и банкротства. Более высокая прибыльность вследствие отсутствия дивидендных или процентных выплат. Сохранение собственности и управления учредителей. | Ограниченность объемов привлечения средств. Отвлечение собственных средств из хозяйственного оборота. Ограниченность независимого контроля за эффективностью использования инвестиционных ресурсов. |

| Внешние источники (привлеченные и заемные средства). | Возможность привлечения средств в значительных масштабах. Наличие независимого контроля за эффективностью использования инвестиционных ресурсов. | Сложность и длительность процедуры привлечения средств. Необходимость предоставления гарантий платежеспособности. Повышение риска неплатежеспособности и банкротства. Уменьшение прибыли в связи с необходимостью дивидендных или процентных выплат. Возможность утраты собственности и управления компанией (при акционировании). |

Обоснование стратегии финансирования инвестиционного проекта предполагает определение источников инвестиционных ресурсов и их структуры. В качестве основных способов финансирования инвестиционных проектов могут рассматриваться:

• самофинансирование, т.е. осуществление инвестирования только за счет собственных средств;

• привлечение акционерного и паевого капитала;

• кредитное финансирование (кредиты банков, выпуск облигаций);

• лизинг;

• смешанное финансирование на основе различных комбинаций рассмотренных способов.

Выбор способов финансирования должен быть ориентирован на оптимизацию структуры источников формирования инвестиционных ресурсов. При этом следует учитывать достоинства и недостатки каждой группы источников финансирования инвестиций (табл. 9.1).

Оформление инвестиционного проекта в соответствии с рассмотренными методиками позволяет оценить его финансовую приемлемость и эффективность.

Анализ безубыточности, влияние вложенного дохода и анализ операционного рычага

Понятие «рычаг» имеет отношение к условиям, вызываемым наличием стабильного элемента затрат в сочетании с колебаниями в широких пределах уровня прибыли.

Операционный рычаг означает, что часть затрат является фиксированными (постоянными) и не зависит от величины колебаний объемов реализации продукции. В результате прибыль повышается или снижается быстрее, чем происходят изменения в объемах.

Финансовый рычаг имеет место в случаях, когда в структуре источников формирования капитала организации содержатся обязательства с фиксированной ставкой процента. В данном случае происходит эффект, аналогичный применению операционного рычага, т. е. прибыль после уплаты процентов повышается или снижается более быстрыми темпами, чем изменения в объемах выпуска.

Операционный рычаг

Все издержки организации на производство и реализацию продукции делятся на условно-постоянные (У.Пос.), не зависящие от колебаний объемов реализации, и условно-переменные (У.Пер.), изменяющиеся в зависимости от объемов производства и реализации продукции (сумма У.Пос. издержек и У.Пер. издержек составляет полную себестоимость продукции).

Это различие между издержками является базой для проведения анализа точки безубыточного ведения хозяйства. Концепция безубыточного ведения хозяйства может быть выражена в простом вопросе: сколько единиц продукции (или услуг) необходимо произвести и продать в целях возмещения произведенных при этом издержек производства (У.Пос. + У.Пер.)?

Иначе говоря, должно соблюдаться равенство

(9.1),

(9.1),

где N кр - объем продаж, соответствующий точке безубыточности;

Ц – цена единицы продукции;

P – условно-постоянные издержки;

V кр – условно-переменные издержки на единицу продукции.

Формулу (9.1) можно преобразовать к виду

(9.2)

(9.2)

Соответственно цены на продукцию устанавливаются таким образом, чтобы возместить все У.Пер. издержки и получить надбавку, достаточную для покрытия У.Пос. издержек и получения прибыли.

Как только будет продано количество единиц продукции, достаточное для того, чтобы возместить полную себестоимость, каждая дополнительно проданная единица продукции будет приносить дополнительную прибыль (как разница между суммой выручки и себестоимостью). При этом величина прироста этой прибыли зависит от соотношения У.Пос. и У.Пер. затрат в структуре себестоимости

Пбал= N крЦ–(N кр V ед+ P) или Пбал= N кр(Ц– V ед)– P (9.3),

где Пбал- балансовая прибыль.

Таким образом, как только объем проданных единиц продукции достигнет минимального количества, достаточного для покрытия полной себестоимости, организация получает прибыль, темпы роста которой выше, чем темпы роста объема. Такой же эффект имеет место в случае сокращения объемов хозяйственной деятельности, т.е. темпы снижения прибыли и увеличения убытков опережают темпы уменьшения объемов продаж.

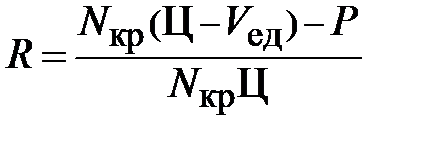

Другим способом определения воздействия операционного рычага является использование коэффициента (R), характеризующего отношение прибыли к общему объему продаж (рентабельность продаж), равного

R=Пбал/ N крЦ (9.4)

Подставляя в формулу (9.4) выражение (9.3), получим следующую зависимость:

(9.5)

(9.5)

Формулу (11.5) можно модифицировать следующим образом:

R =(1– V ед/Ц)– P/ N крЦ (9.6)

Выражение (9.6) показывает, что при увеличении доли У.Пос. затрат происходит уменьшение коэффициента прибыль/выручка (R). Чем больше P, тем больше уменьшение этого коэффициента.

Изменение в объеме, цене или стоимости единицы продукции будет иметь непропорциональное влияние на R, потому что P является постоянной величиной.

Рассмотрим ситуацию на примере. Исходные данные:

Предприятие производит продукт Х. Величина условно-постоянных затрат составляет P =200 млн. руб. в год. Максимально возможный объем производства продукта Х составляет 1 000 единиц в год.

Для простоты предположим, что не существует временного лага между производством и реализацией продукции. Цена единицы продукции составляет Ц = 750 тыс. руб. Условно-переменные затраты составляют V ед=250 тыс. руб. на единицу продукции.

График на рис. 9.1 показывает поведение прямых, соответствующих У.Пер. и У.Пос. затратам, а также выручки от продаж при различных значениях объемов продаж для приведенных выше исходных данных.

Объем продаж, соответствующий точке безубыточности, равен 400 шт.

Рис. 9.1. График зон безубыточного ведения хозяйства

Таблица 9.2. Прибыли и убытки.

| Значение прибыли и убытков как функции объемов продаж | ||||||||||

| Объем продаж (шт.) | 1 000 | |||||||||

| Прибыль (+) Убыток (-) (млн. руб.) | -150 | –100 | -50 | +50 | +100 | +150 | +200 | +250 | +300 |

В точке А (при объеме продаж 400 шт.) достигаются условия безубыточности, когда нет прибыли или убытков. Выручка в этой точке в сумме 300 млн. руб. как раз достаточна для возмещения У.Пос. затрат (200 млн. руб.) и У.Пер. затрат (100 млн. руб.).

Таким образом, при объеме свыше 400 единиц продукции организация получает прибыль, при меньшем объеме организация получит убытки.

Определим точку безубыточности теоретически по формуле (9.2):

= 200 000/(750–250)=400

Рассчитаем отношение прибыли к выручке:

В связи с применением операционного рычага управляющие имеют возможность влиять на три основных элемента:

- условно-постоянные затраты;

- условно-переменные затраты;

- цену.