Натуральные и стоимостные показатели измерения результатов экономической деятельности.

Национальное богатство- это наиболее общее экономическое понятие, в котором представлены разновидности экономических активов.

Экономический актив- объект экономической деятельности с установленным правом собственности на него и приносящий своему владельцу экономическую выгоду.

Национальное богатство представлено финансовыми и нефинансовыми активами.

Финансовые активы- комплекс обязательств, которые возникают при предоставлении и при использовании финансовых ресурсов (наличные деньги, ценные бумаги, акции, торговые кредиты, авансы, монетарное золото и специальные права заимствования).

Нефинансовые активы- объекты собственности, приносящий доход собственнику при их использовании, либо хранении.

Нефинансовые активы

Нефинансовые активы

Произведённые Непроизведенные

Произведённые Непроизведенные

(созданы в процессе

(созданы в процессе

произв. деятельности:

основной капитал, запасы материальные нематерал

об. средств) (земля, ресурсы (дают права

недр и т.д.) на вид деят

и его рез-т)

Для оценки состояния и измерения национального богатства используются стоимостные и натуральные показатели.

Стоимостные измерители применяются к финансовым и нефинансовым активам.

Доступную денежную оценку в текущих ценах имеют: основные фонды, незавершенное производство, материальные запасы, накопленное домашнее имущество.

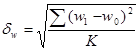

Оцениваются структура национального богатства в части этих четырех элементов. Характеристики структуры Национального Богатства за разные годы сравниваются с помощью абсолютных и нормированных показателей.

Различие двух структур оценивают абсолютные показатели (dср и квадратический коэффициент). Они измеряются в процентных пунктах:

Dср =

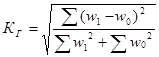

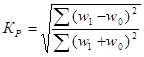

Для оценки ситуации используются коэффициенты Гатева и Рябцева (измеряются в процентах)

Производственный метод расчёта валового внутреннего продукта, система оценочных показателей его результатов.

ВВП – оценивает стоимость товаров и услуг, созданных всеми видами экономической деятельности. Эта стоимость предназначена для потребления, накопления и внешней экономической деятельности.

ВВП = ВВ-ПП+ЧНпрод+ЧНимп

ВВП= ВВ-ПП+Нпрод – Спрод + Нимп – Симп ,

где ВВ- валовый выпуск

ПП- промежуточное потребление

ВДС= ВВ-ПП, где ВДС- валовая добавленная стоимость.

Расчёт ВВП выполняется по данным счетам производства товаров и услуг:

| Их использование | Ресурсы | ||||

| 4.Пром. потр. | 1.Вал.выпуск | 82,1 | 126,1 | ||

| 5.Субсидии на пр. | 1,9 | 2,8 | 2.Нал на пр | ||

| 6.Субсидии на импорт | 0,1 | 0,2 | 3.Нал на имп | 0,3 | 0,3 |

| 7.ВВП | 46,4 | 71,4 | |||

| Всего | 90,4 | 139,5 | Всего | 90,4 | 139,5 |

Здесь представлены показатели валового выпуска, чистых налогов и промежуточного потребления.

Валовый выпуск – это суммарная стоимость всех товаров и услуг, произведенных производителе за год

ПП- сумма затрат на предметы труда и на нематериальные услуги, которые полностью потреблены в производстве.

Разность ВВ и ПП дают валовую добавленную стоимость.

Разность между Субсидиями дают чистые налоги.

Показатель ВВП является сальдирующей статьёй между ресурсами и их использованием.

Для оценки экономической ситуации рассчитываются:

1) Доля ВВП в валовом потреблении = ВВП/ВВ

2) Соотношение ЧН к ВВП= (Нпрод +Нимп -Спрод +Симп)/ВВП

3) Соотношение субсидий и налогов= (Спрод +Симп)/(Нпрод +Нимп)

Оценочные показатели могут быть представлены в более жёсткой связанной системе:

ВВП = ВВ* (ВДС/ВВ)* (ВВП/ВДС)

ВВП= ВВ*Доля ВДС*Темп роста ВДС за счёт ЧН