Кризисы в организациях можно классифицировать:

– технологический (производственный) – при его возникновении устаревшее оборудование и технология не позволяют выпускать качественную и конкурентоспособную продукцию, что приводит к финансовым потерям;

– социально-управленческий – возникает в результате появления между работниками или их группами конфликтов, между рабочими и администрацией, управленческих конфликтов в аппарате управления, что ведет к принятию неэффективных решений и к потерям времени на самом производстве;

– финансовый – возникает в результате нерационального использования собственного капитала и заемных средств, неэффективного использования полученной прибыли, что влечет за собой финансовые проблемы;

– организационный – возникает в результате несовершенства производственной структуры управления и структуры аппарата управления в организации, неэффективного распределения обязанностей и ответственности между уровнями управления и внутри между исполнителями;

– информационный – является следствием ситуации, в которой получаемая информация не отражает изменений, происходящих на рынке, недостаточно достоверно отражает положение дел в самой организации, что вызывает возникновение и увеличение различных видов потерь;

– кризис взаимодействия между собственниками организации или с властью, что не позволяет проводить эффективную политику и в результате приносит существенные потери организации.

В конечном итоге эти кризисы между собой достаточно тесно связаны и, как правило, отражаются на финансах организации.

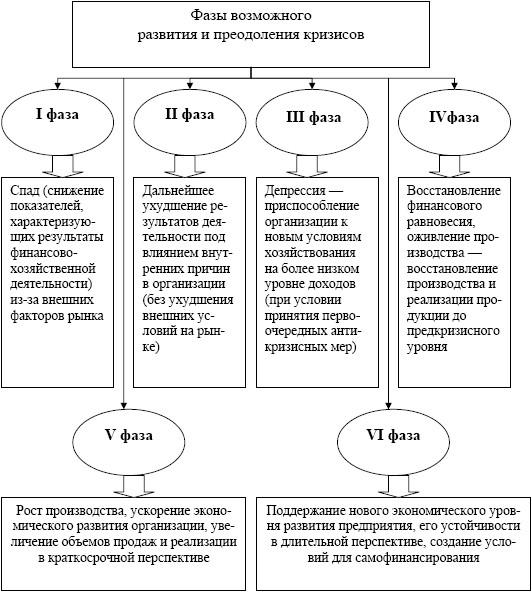

Фазы возможного развития и преодоления кризисов в организации представлены на рис. 4.3.

Кризисы могут вызывать один другой, или может возникать цепная реакция, когда один возникший кризис вызывает другой, а затем третий и т. д.

Экономическая теория свидетельствует, что кризисное состояние возможно для всякой организации в процессе ее эволюции и свидетельствует о накоплении в ней определенной критической массы сдерживающих факторов, устранение или активизация которых необходимы для продолжения процесса воспроизводства (функционирования организации) либо перехода ее в новое качество.

Рис. 4.3. Фазы возможного развития и преодоления кризисов в организации

В кризисное состояние организация входит, как правило, достаточно длительный период по мере накопления негативных факторов. Выход из кризисного состояния может быть как мгновенным (ступенчатым) в результате разовой акции (капиталовложение, поглощение, смена поля деятельности, дробление и др.), так и продолжительным по времени. Сформулированная К. Марксом и Ф. Энгельсом теория экономического равновесия капиталистической (конкурентно-рыночной) системы хозяйства согласовывалась с представлениями ньютоновской механики о равновесии.

Такая модель экономических процессов позволяет довольно успешно анализировать внутренние факторы функционирования организации и, абстрагируясь от внешней среды, разрабатывать оптимизационные модели управления организацией. Это делает организацию элементом саморегуляции более крупной макросистемы. Подобная модель равновесного функционирования организации в целом удовлетворяет необходимой точности экономического расчета и может использоваться как базовая на микро– и макроуровне. Однако нельзя не учитывать, что развитие организации предполагает неравенство противодействующих экономических сил (факторов) и наличие в системе равнодействующей силы (фактора) прогрессивного направления. Такое явление совпадает с выводами теории катастроф, которая допускает, что экономические системы не обязательно должны быть равновесными. На практике это проявляется в том, что промышленная организация, развиваясь, проходит различные этапы своей жизнедеятельности: 1) рост; 2) стабилизация; 3) стагнация; 4) перестройка; 5) рост в новом качестве.

На этапе преобладания в организации одной из сил (когда равнодействующая не равна нулю) происходит разрушение системы, стагнация (3-й этап), переходящая в хаос (4-й этап). Длительное нахождение организации в состоянии четвертого этапа при отсутствии ярко выраженных конструктивных сил может привести к ее полному разрушению (банкротству). Третий и четвертый (и начальная часть пятого) этапы жизненного цикла организации очерчивают ее кризисное состояние; управление в котором носит специфические особенности, дающие основание выделить его в отдельную форму под названием «антикризисный менеджмент».

На 3 и 4-м этапах в ходе осуществления антикризисного менеджмента происходит перегруппировка внутренних и внешних сил хозяйственной организации, вследствие чего наступает переустройство равновесия на новом уровне качества.

В современной литературе встречается различное разделение циклов развития и угасания организации. В основном в цикловой активности организации выделяют 5 этапов (состояний) (рис. 4.4).

В каждом из указанных состояний существует различная степень опасности изменения качества организации, переход в полосу кризисного функционирования, что обусловлено как внутренними, так и внешними факторами ее среды. Степень предрасположенности состояния организации к переходу в иное качество определяет степень ее кризисности.

Рис. 4.4. Взаимосвязь жизненного цикла и цикловой активности организации

Кризисное состояние организации описывается сложными математическими зависимостями, характеризующими неоднозначность результатов (функции) от изменения внутренних и внешних параметров (аргументов). Довольно распространены неоднозначные последствия одних и тех же управленческих действий в разные моменты времени.

Согласно теории катастроф результативность антикризисного менеджмента существенно зависит от последовательности управленческих действий.

В антикризисном менеджменте одним из принципиальных моментов является определение степени устойчивости организации (инерционность). Это обусловлено необходимостью выяснения того, на каком отдалении от точки катастрофы находится организация, чтобы верно определить соответствующий порядок действий.

Различают четыре основных типа кризиса убыточных организаций: сбыта, издержек, финансового, менеджмента (табл. 4.2).

Таблица 4.2 Основные типы кризиса убыточных организаций

На практике, как правило, предприятие сталкивается одновременно со всеми четырьмя типами кризиса. Задачей антикризисного менеджера является проведение анализа особенностей развития кризиса на конкретном предприятии и выработка наиболее рациональной стратегии выхода из него.

Учитывая это, важно определить цели и рамки применения института банкротства, а также обеспечить иные меры воздействия на складывающуюся ситуацию, прежде всего посредством финансового оздоровления предприятий. Кроме того, существует опасность неадекватной оценки вероятности банкротства предприятия – прежде всего ввиду отсутствия надежных рейтинговых оценок его кредитоспособности. Поэтому необходимо совершенствовать методику расчета этих оценок применительно к российским условиям.