Анализ эффективности использования активов с применением коэффициентов деловой активности рассмотрен на примере оборотных активов. Следующие параметры позволяют осуществлять изучение состояния и контролировать эффективность использования оборотных активов:

1) величина оборотных активов и чистого оборотного капитала и их удельный вес в общем объеме активов (табл. 3);

2) структура оборотных активов;

3) оборачиваемость оборотных активов и их отдельных элементов;

4) длительность финансового цикла;

5) рентабельность оборотных активов.

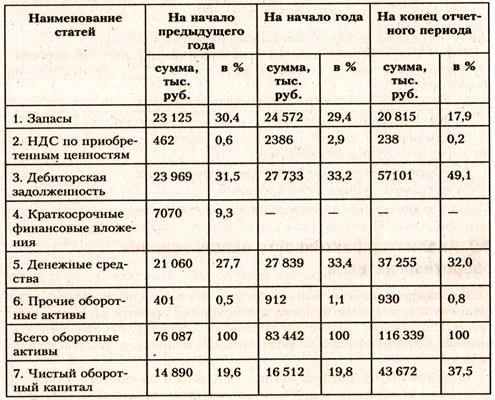

Сводные данные о структуре оборотных активов (раздела II баланса) по акционерному обществу представлены в табл. 2. Из ее данных следует, что сформированная обществом структура оборотных активов ставит его финансовое благополучие в прямую зависимость от поступления средств от дебиторов. За последние два года доля дебиторской задолженности в общем объеме оборотных активов выросла в 1,56 раза (49,1/31,5) и достигла 49,1 % при рекомендуемом значении 20-25 %.

Таблица 2.

Структура оборотных активов открытого акционерного общества

Удельный вес денежных средств, составляющий весомую величину, увеличился на 4,3 пункта (32,0 - 27,7), что создает благоприятные возможности для погашения текущих обязательств. Удельный вес чистого оборотного капитала в общем объеме оборотных активов вырос в 1,9 раза (37,5/19,6) и на конец отчетного периода достиг 37,5 %, что в 3,75 раза выше рекомендуемого минимального размера в 10 %. Приведенные данные подтверждают способность акционерного общества развивать текущую деятельность за счет собственных и привлеченных средств в форме кредиторской задолженности. Доля последней в объеме оборотных активов на конец отчетного года составляла 60,9 % (70831/116339 ´ 100).

По анализируемому предприятию за два смежных периода деловую активность определяют следующие значения финансовых коэффициентов (табл. 3).

Таблица 3.

Коэффициенты деловой активности по акционерному обществу

Примечание. Для расчета показателей таблицы использованы данные бухгалтерского баланса (приложение 1), Отчета о прибылях и убытках (приложение 2), таблица 3.2 (Горизонтальный анализ бухгалтерского баланса).

Приведенные в этой таблице коэффициенты положительно характеризуют деловую активность акционерного общества. Коэффициент оборачиваемости оборотных активов вырос на 0,24 пункта, или 8,7 %, что привело к ускорению их оборачиваемости на 10,5 дня (121,3 - 131,9), в том числе запасов на 17,1 дня (33,8 - 50,9). В то же время замедлилась оборачиваемость дебиторской задолженности на 8,7 дня (51,4 - 42,7), или 20,3 %, что свидетельствует об ухудшении работы с дебиторами.

Оборачиваемость собственного капитала ускорилась на 0,36 пункта, что соответствует 24,1 дня (144,8 - 168,9). Ускорение оборачиваемости кредиторской задолженности на 0,93 пункта или 22,2 дня (83,0 - 105,2) негативно сказалось на укреплении платежеспособности общества, поскольку эта задолженность служит дополнительным источником покрытия оборотных активов. Однако продолжительность одного оборота дебиторской задолженности на конец отчетного периода была на 31,5 дня (83,0 - 51,5), или 38 %, ниже скорости погашения кредиторской задолженности, что существенно повысило финансовую устойчивость предприятия. В связи с ростом прибыли до налогообложения (бухгалтерской прибыли) в 1,7 раза (35623/21108) заметно увеличилась рентабельность оборотных активов на 9,2 пункта (35,7 - 26,5).

В процессе анализа деловой активности предприятия целесообразно обратить внимание на следующие обстоятельства:

♦ продолжительность производственного операционного цикла;

♦ важнейшие причины его изменения.

Анализу показателей управления активами предшествует изучение этапов обращения денежных ресурсов предприятия (табл. 4).

Производственный цикл показывает общее время, в течение которого оборотные средства иммобилизованы в запасы и дебиторскую задолженность:

ПЦ = ПО3 + ПОдз,

где ПЦ — продолжительность производственного цикла, дни;

ПО3 — период оборачиваемости запасов, дни;

ПОдз — период оборачиваемости дебиторской задолженности, дни.

Таблица 4.

Фазы полного цикла оборота оборотных активов (средств) на предприятии

| Период производственного цикла | |||

| Период оборота сырья и материалов | Период оборота незавершенного производства | Период оборота готовой продукции на складе | Период оборота дебиторской задолженности |

| Производственный процесс | Финансовый цикл | ||

| Период оборота (погашения) кредиторской задолженности |

Разница между сроками платежа по своим обязательствам и получением денежных средств от покупателей является финансовым циклом (ФЦ), в течение которого они (средства) отвлекаются из оборота предприятия:

ФЦ = ПЦ - ПОКЗ,

где ФЦ — продолжительность финансового цикла, дни;

ПЦ — производственный цикл, дни;

ПОКЗ — период оборачиваемости кредиторской задолженности, дни.

Снижение производственного и финансового циклов в динамике — положительная тенденция. Подобное сокращение циклов может произойти по трем причинам:

1) ускорения производственного процесса;

2) ускорения оборачиваемости дебиторской задолженности;

3) замедления срока погашения кредиторской задолженности (в рамках деловой этики), что создает для предприятия дополнительный источник формирования оборотных активов.

По анализируемому акционерному обществу продолжительность производственного (операционного) цикла составляла: на начало отчетного года 93,6 дня (50,9 + 42,7); на конец отчетного периода 85,3 дня (33,8 + 51,5). Длительность финансового цикла была равна: на начало года этот цикл отсутствовал (93,6 - 105,2); на конец отчетного периода — 2,3 дня (85,3 - 83,0). Следовательно, сокращение производственного и финансового циклов оценивают позитивно для укрепления финансовой устойчивости акционерного общества.

Таким образом, показатели деловой активности акционерного общества можно оценить как удовлетворительные, создающие возможность для стабильной производственно-коммерческой деятельности в предстоящем году.