Конец формы

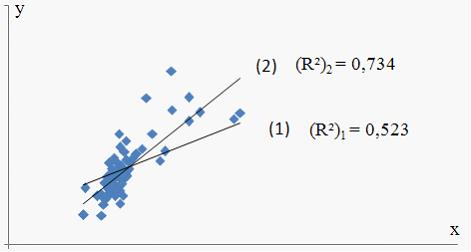

Для регрессионной модели вида  построена на координатной плоскости совокупность точек с координатами

построена на координатной плоскости совокупность точек с координатами  . Выведены две линии регрессии (две модели) с указанием значения коэффициента детерминации для каждой.

. Выведены две линии регрессии (две модели) с указанием значения коэффициента детерминации для каждой.

Более высоким качеством подбора уравнения регрессии обладает модель ____, так как уравнением объяснено ____ дисперсии зависимой переменной.

| Ошибка! Ошибка внедренного объекта. | (2); 73,4% | |

| Ошибка! Ошибка внедренного объекта. | (1); 52,3% | ||

| Ошибка! Ошибка внедренного объекта. | (2); 26,6% | ||

| Ошибка! Ошибка внедренного объекта. | (1); 47,7% |

ЗАДАНИЕ N 2 сообщить об ошибке

ЗАДАНИЕ N 2 сообщить об ошибке

Тема: Оценка тесноты связи

Начало формы

Конец формы

Значение коэффициента множественной корреляции рассчитывается по формуле  (

( – коэффициент множественной корреляции;

– коэффициент множественной корреляции;  – коэффициент детерминации для уравнения множественной регрессии). Тогда значение коэффициента множественной корреляции будет находится в интервале …

– коэффициент детерминации для уравнения множественной регрессии). Тогда значение коэффициента множественной корреляции будет находится в интервале …

|

| [0; 1] | ||

| [–1; 1] | |||

| [–1; 0] | |||

[0;  ] ]

|

Решение:

Так как коэффициент множественной корреляции , характеризует связь между зависимой переменной  и совокупностью независимых переменных

и совокупностью независимых переменных  , то его значение определяют как арифметический корень из значения коэффициента детерминации, посчитанного для исследуемой модели, то есть . Величина изменяется от 0 до 1, включая границы. Поэтому значение арифметического корня из величины изменяется от 0 до 1, включая границы. Верный вариант ответа – [0; 1].

, то его значение определяют как арифметический корень из значения коэффициента детерминации, посчитанного для исследуемой модели, то есть . Величина изменяется от 0 до 1, включая границы. Поэтому значение арифметического корня из величины изменяется от 0 до 1, включая границы. Верный вариант ответа – [0; 1].

ЗАДАНИЕ N 3 сообщить об ошибке

Тема: Проверка статистической значимости эконометрической модели

Начало формы

Конец формы

Для совокупности из n единиц наблюдений построена модель линейного уравнения множественной регрессии с количеством параметров при независимых переменных, равным k. Тогда при расчете объясненной дисперсии на одну степень свободы величину дисперсии относят к значению …

|

| k | ||

| k + 1 | |||

| k – 1 | |||

| n + k |

Решение:

При расчете дисперсии на одну степень свободы величину дисперсии (суммы квадратов разности) относят к значению ее степени свободы. Так как число степеней свободы объясненной дисперсии равно k, то соответствующую сумму квадратов разности делят на k. Правильный вариант ответа – «k».

ЗАДАНИЕ N 4 сообщить об ошибке

Тема: Оценка значимости параметров эконометрической модели

Начало формы

Конец формы

Если параметр эконометрической модели не является статистически значимым, то его значение признается …

|

| равным 0 | ||

| отличным от 0 | |||

| равным 1 | |||

| равным коэффициенту парной корреляции |

ЗАДАНИЕ N 5 сообщить об ошибке

Тема: Фиктивные переменные

Начало формы

Конец формы

Примерами фиктивных переменных в эконометрической модели зависимости дохода работника предприятия от ряда факторов могут выступать …

|

| пол (мужской, женский) | ||

|

| уровень образования (начальное, среднее, высшее) | ||

| стаж работы (количество лет, месяцев) | |||

| величина среднемесячной заработной платы |

ЗАДАНИЕ N 6 сообщить об ошибке

Тема: Линейное уравнение множественной регрессии

Начало формы

Конец формы

В эконометрической модели линейного уравнения множественной регрессии  величина параметра а характеризует среднее по совокупности значение зависимой переменной, при значениях ___, равных 0.

величина параметра а характеризует среднее по совокупности значение зависимой переменной, при значениях ___, равных 0.

|

| xj | ||

| |||

| y | |||

| a |

ЗАДАНИЕ N 7 сообщить об ошибке

Тема: Отбор факторов, включаемых в модель множественной регрессии

Начало формы

Конец формы

Для эконометрической модели линейного уравнения множественной регрессии вида  построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):

построена матрица парных коэффициентов линейной корреляции (y – зависимая переменная; х(1), х(2), х(3) – независимые переменные):

Коллинеарными (тесносвязанными) независимыми (объясняющими) переменными являются …

|

| x(1) и x(2) | ||

| y и x(3) | |||

| x(1) и x(3) | |||

| x(2) и x(3) |

ЗАДАНИЕ N 8 сообщить об ошибке

Тема: Спецификация эконометрической модели

Начало формы

Конец формы

Использование линейного уравнения регрессии для описания нелинейной зависимости показателей является ошибкой _______ эконометрической модели.

|

| спецификации | ||

| идентификации | |||

| стандартизации | |||

| верификации |

ЗАДАНИЕ N 9 сообщить об ошибке

Тема: Идентификация систем эконометрических уравнений

Начало формы

Конец формы

Дана приведенная форма модели системы одновременных уравнений:

Установите соответствие между обозначением и его наименованием:

(1)

(2)

(3)

| приведенный коэффициент | |||

| эндогенная переменная системы | |||

| экзогенная переменная системы | |||

| структурный коэффициент |

ЗАДАНИЕ N 10 сообщить об ошибке

Тема: Классификация систем уравнений

Начало формы

Конец формы

Установите соответствие между видом и классом системы эконометрических уравнений;

(1)

(2)

(3)

| система взаимозависимых (одновременных) уравнений | |||

| система рекурсивных уравнений | |||

| система независимых уравнений | |||

| система нормальных уравнений |

ЗАДАНИЕ N 11 сообщить об ошибке

Тема: Методы оценки параметров систем одновременных уравнений: косвенный метод наименьших квадратов (КМНК) и двухшаговый метод наименьших квадратов (ДМНК)

Начало формы

Конец формы

С помощью косвенного метода наименьших квадратов выполняют оценку параметров структурной формы модели идентифицируемой системы эконометрических уравнений вида  . Определите последовательность этапов реализации алгоритма КМНК для этой системы.

. Определите последовательность этапов реализации алгоритма КМНК для этой системы.

получение приведенной формы модели

| |||

оценка параметров каждого уравнения приведенной формы модели с помощью обычного МНК, получение системы

| |||

| трансформация коэффициентов приведенной формы модели в параметры структурной формы модели | |||

запись структурной формы модели системы эконометрических уравнений с рассчитанными значениями структурных коэффициентов, получение системы вида

|

ЗАДАНИЕ N 12 сообщить об ошибке

Тема: Общие понятия о системах уравнений, используемых в эконометрике

Начало формы

Конец формы

Система эконометрических уравнений включает совокупность _________ переменных.

|

| экзогенных | ||

|

| эндогенных | ||

| постоянных | |||

| стационарных |

ЗАДАНИЕ N 13 сообщить об ошибке

Тема: Оценка параметров линейных уравнений регрессии

Начало формы

Конец формы

Метод наименьших квадратов (МНК) может применяться для оценки параметров исходной регрессионной модели в _________ форме.

|

| линейной | ||

| нелинейной | |||

| экспоненциальной | |||

| нормальной |

ЗАДАНИЕ N 14 сообщить об ошибке

Тема: Обобщенный метод наименьших квадратов (ОМНК)

Начало формы

Конец формы

Для оценки параметров регрессионной модели с гетероскедастичными остатками используется _______ метод наименьших квадратов.

|

| обобщенный | ||

| традиционный | |||

| двухшаговый | |||

| косвенный |

ЗАДАНИЕ N 15 сообщить об ошибке

Тема: Свойства оценок параметров эконометрической модели, получаемых при помощи МНК

Начало формы

Конец формы

Для регрессионной модели математическое ожидание остатков равно 0, следовательно, оценки параметров обладают свойством …

|

| несмещенности | ||

| состоятельности | |||

| эффективности | |||

| оптимальности |

ЗАДАНИЕ N 16 сообщить об ошибке

Тема: Предпосылки МНК, методы их проверки

Начало формы

Конец формы

Для оценки параметров эконометрической модели линейного уравнения регрессии вида  используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

используется метод наименьших квадратов (МНК), при этом выдвигаются предпосылки относительно величины …

|

|

| ||

| |||

| |||

|

ЗАДАНИЕ N 17 сообщить об ошибке

Тема: Нелинейные зависимости в экономике

Начало формы

Конец формы

Нелинейным уравнением множественной регрессии является …

|

|

| ||

| |||

| |||

|

ЗАДАНИЕ N 18 сообщить об ошибке

Тема: Оценка качества нелинейных уравнений регрессии

Начало формы

Конец формы

Для нелинейного уравнения регрессии рассчитано значение индекса детерминации  . Следовательно, доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

. Следовательно, доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет …

|

| 10% | ||

| 90% | |||

Решение:

Уравнение регрессии строится для моделирования зависимой переменной. При этом общая дисперсия зависимой переменной принимается как целое, то есть за 1. Она (1 – общая дисперсия) раскладывается на две части: объясненная уравнением часть и не объясненная уравнением (остаточная) часть. Для каждой части рассчитывается ее доля в общей дисперсии, то есть в 1. Доля объясненной дисперсии в общей есть не что иное как индекс детерминации (для нелинейных уравнений) или коэффициент детерминации (для линейных уравнений), обозначается R2. Доля остаточной дисперсии в общей рассчитывается как разность (1– R2). Доля каждой из частей всегда не больше 1; доля есть часть, поэтому не имеет единицы измерения. Можно рассчитать также процент, тогда долю нужно умножить на 100%, это значение будет показывать, сколько процентов занимает та или иная часть дисперсии (объясненная или остаточная) в общей дисперсии, то есть в 100%. В нашем случае , следовательно, доля объясненной дисперсии зависимой переменной в ее общей дисперсии составляет 0,9; доля остаточной дисперсии зависимой переменной в общей составляет 0,1. В процентном соотношении получаем: доля объясненной дисперсии зависимой переменной в ее общей дисперсии составляет 90%; доля остаточной дисперсии зависимой переменной в общей составляет 10% (это правильный вариант ответа).

ЗАДАНИЕ N 19 сообщить об ошибке

Тема: Линеаризация нелинейных моделей регрессии

Начало формы

Конец формы

При линеаризации нелинейных регрессионных моделей как один из видов преобразований используется способ приведения уравнения к обратному виду, то есть к переменной  . Указанным способом может быть линеаризовано уравнение …

. Указанным способом может быть линеаризовано уравнение …

|

|

| ||

|

| |||

| |||

|

ЗАДАНИЕ N 20 сообщить об ошибке

Тема: Виды нелинейных уравнений регрессии

Начало формы

Конец формы

Уравнением нелинейной регрессии, являющейся нелинейной по параметрам является …

|

|

| ||

|

| |||

| |||

|

Решение:

Рассмотрим каждую из моделей. Уравнение является нелинейным как по параметрам, так и по переменным. Уравнение является нелинейным по переменной х, но линейным по параметрам. Уравнения и также являются нелинейными по переменной х, но линейными по параметрам. Поэтому правильный вариант ответа – «». Другие модели не удовлетворяют поставленному условию.

ЗАДАНИЕ N 21 сообщить об ошибке

Тема: Структура временного ряда

Начало формы

Конец формы

Вывод о присутствии в данном временном ряде сезонной компоненты можно сделать по значению коэффициента автокорреляции ____ порядка.

|

| четвертого | ||

| первого | |||

| второго | |||

| восьмого |

ЗАДАНИЕ N 22 сообщить об ошибке

Тема: Модели стационарных и нестационарных временных рядов и их идентификация

Начало формы

Конец формы

Для стационарных временных рядов y1, у2, … yt, …, yn (t = 1, …, n) автоковариация зависит только от величины …

|

| лага | ||

| количества уровней ряда | |||

| математического ожидания значений уровня ряда. | |||

| начального значения процесса |

ЗАДАНИЕ N 23 сообщить об ошибке

Тема: Временные ряды данных: характеристики и общие понятия

Начало формы

Конец формы

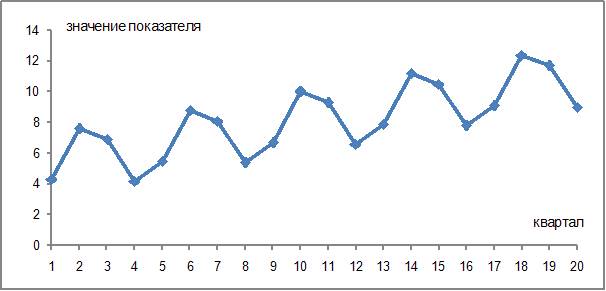

Изображенный на рисунке временной ряд содержит случайную …

|

| компоненту | ||

| сезонную компоненту | |||

| циклическую компоненту | |||

| тенденцию |

ЗАДАНИЕ N 24 сообщить об ошибке

Тема: Аддитивная и мультипликативная модели временных рядов

Начало формы

Конец формы

Для временного ряда, отображенного на рисунке одним из методов построения модели ряда является выравнивание ряда по методу скользящей средней. При этом количество слагаемых при расчете значений выровненного ряда будет равно …

|

| |||