У системі ринкових відносин ухиляння від сплати податків — це явище, яке базується на відносинах, що складаються у процесі розподілу і перерозподілу доходу.

У закордонній фінансовій літературі для означення різних видів ухилення від податків використовуються окремі терміни. Ті з них, що мають цілком легальний характер, виникають через недсконалість законодавства чи у результаті лобіювання у парламенті навмисне створених податкових лазівок" (tax loopholes) для певних категорій платників, мають назву "tax avoidance" — уникнення, обхід податку.

З огляду на особливості нормотворчості та юридичних казусів, що виникають у економічно-комерційній практиці, ухилення такого виду не передбачає кримінальної відповідальності, не є податковим злочином і припиняється внесенням відповідних змін у фіскальне і господарське право.

Крім того, уникнення від сплати податків може ґрунтуватись на основі податкового планування за допомогою використання законних пільг та механізмів, на детальному і досконалому знанні норм податкового законодавства і правильному їх застосуванні з метою побудови економічної діяльності таким чином, щоб виключити або зменшити розмір податкових зобов´язань або податкових платежів, тобто з метою їх оптимізації.

Нелегальне ухилення злочинним способом, яке переслідується законом, іменується "tax evasion" — ухилення від податку у незаконній формі. Такі ухилення є продуктом антидержавної поведінки податкоплатників у результаті їхніх намірів чи завдяки створеним їм умовам.

Під ухиленням від сплати податків слід розуміти діяння особи, спрямоване на повну або часткову несплату певних податків, зборів, інших обов´язкових платежів, які мають сплачуватись підприємствами, установами та організаціями різних форм власності, а також фізичними особами. Фактично ухилення характеризується бездіяльністю, тобто невиконанням конституційного обов´язку зі сплати податків, зборів і обов´язкових платежів.

Ознаки ухилення від сплати податків відображено на рис. 6.6.

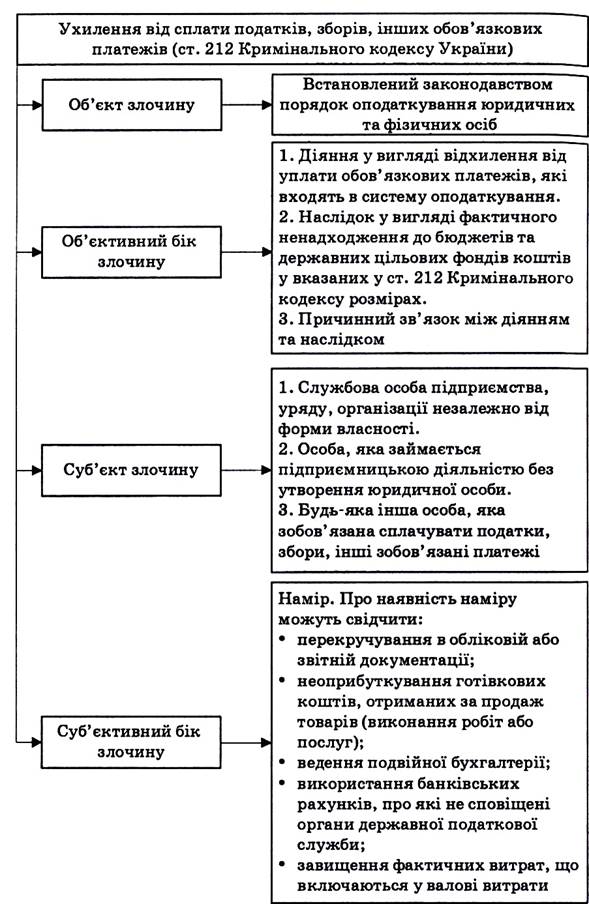

Предметом злочину є податки, збори, інші обов´язкові платежі. Його об´єктивний бік характеризує сукупність трьох ознак:

• діяння (дія або бездіяльність) — ухилення від сплати податків, зборів, інших обов´язкових платежів, яке здійснюється службовою особою підприємства, установи, організації незалежно від форми власності або особою, що займається підприємницькою діяльністю без створення юридичної особи, чи будь-якою іншою особою, яка зобов´язана їх сплачувати;

• суспільно небезпечні наслідки у вигляді фактичного ненадходження до бюджетів чи державних цільових фондів коштів у значних розмірах, великих або особливо великих розмірах;

• причинний зв´язок між діянням і наслідками.

Об´єктом складу злочину, передбаченого ст. 212 Кримінального кодексу України, є фінансова діяльність держави щодо формування державних цільових фондів та дохідної частини бюджетів, а також порядок сплати до бюджетів та державних цільових фондів податків, зборів та інших обов´язкових платежів фізичними та юридичними особами.

Суб´єктом злочину можуть бути:

— службові особи підприємства, установи, організації незалежно від форм власності;

— особа, яка займається підприємницькою діяльністю без створення юридичної особи і досягла 16-річного віку;

будь-яка особа, яка зобов´язана сплачувати податки, збори та інші обов´язкові платежі та досягла 16-річного віку.

Рівень усвідомлення необхідності сплачувати податки залежить як від давності податкових традицій, рівня правової культури, так і від характеру та результативності податково-бюджетної політики держави та суб´єктивної оцінки кожним платником своєї плати за участь у споживанні суспільних благ.

Рис. 6.6. Ознаки ухилення від сплати податків

Платники, які приймають рішення в умовах держави, чий апарат прагне не тільки (а може й не стільки) максимізувати суспільний добробут, а й реалізувати власні інтереси, керуються у своїх рішеннях не тільки суспільними інтересами, а й власними. А тому в разі зростання фіскального експансіонізму держави платники вдаються до пошуку можливостей ухилення від оподаткування легальним (зменшення обсягів виробництва і споживання оподатковуваних товарів і послуг) і нелегальним (приховування доходів від оподаткування, переміщення діяльності в тіньовий сектор економіки, переведення капіталів за кордон) шляхом.

одатків (рис. 6.7):

— моральні;

— політичні;

— економічні;

— технічні або організаційно-управлінські.

У будь-якій державі трапляються факти корупції у вищих ешелонах влади, використання державних коштів на особисті потреби. Тому платники податків не відчувають моральної відповідальності за ухилення від оподаткування. Загальні потреби, для задоволення яких через податки формується бюджет держави, не сприймаються платниками податків як необхідна реальність, особливо якщо витрати держави не підзвітні громадськості.

Крім того, у перехідних умовах при зміні економічних формацій закони взагалі сприймаються номінально (абстрактно), а закони про податки — тим більше. Останні часто взагалі ігноруються, тому що вони спрямовані на зменшення дохідності приватногосподарської і корпоративної діяльності.

На думку деяких соціологів, фіскальний патріотизм — найслабша ланка громадянських чеснот. Ухилення від сплати податків зумовлюється силою могутнього власницького інстинкту, який особливо інтенсивно виявляється на рівні особистості.

Багато платників податків ухиляється від їх сплати, мотивуючи це значним рівнем податкового тягаря, а також надмірним державним регулюванням на мікрорівні, яке робить операційні витрати на ведення легального бізнесу надто високими.