Лекція 8.1 Облік процесу постачання і виробництва

Після вивчення лекції 8.1 студент повинен знати:

- методологічні основи обліку кругообороту господарських засобів;

- стадії кругообігу господарських засобів;

- облік процесу постачання;

- облік процесу виробництва.

Після вивчення лекції 8.1 студент повинен вміти:

- обліковувати процес постачання;

- обліковувати процес виробництва.

ПЛАН.

1.Методологічні основи обліку кругообороту господарських засобів.

2.Облік процесу постачання.

3.Облік процесу виробництва.

Література.

Методологічні основи обліку кругообороту господарських засобів.

Kожне підприємство в процесі своєї діяльності вступає в різного роду економічні взаємовідносини, зокрема, наприклад:

-із постачальниками та підрядниками при закупівлі сировини та комплектуючих;

-із покупцями та замовниками при реалізації готової продукції, робіт та послуг підприємства;

-із працівниками — щодо розрахунків по оплаті праці;

-із кредитно-фінансовими установами в питаннях кредитування;

-із бюджетом — по сплаті податків та проведення платежів до позабюджетних фондів соціального спрямування.

Але які б господарські операції та зрушення не відбувались на підприємстві, весь кругообіг господарських засобів можна розділити на три стадії:

1) постачання;

2) виробництва;

3) реалізації.

Загальну схему кругообігу господарських засобів представлено на (рис. 8.1.).

Рис. 8.1. Загальна схема кругообігу господарських засобів

Перша стадія (постачання) передбачає витрату підприємством певної частини грошей на закупівлю засобів праці та предметів праці. При цьому, з однієї сторони беруть участь гроші, як засіб платежу і міра вартості, з іншої — цінності, які купує підприємство.

Друга стадія (виробництва) передбачає взаємодію засобів праці і предметів праці при активній ролі в цьому процесі робочої сили. Результатом другої стадії є отримання з виробництва і оприбуткування готової продукції на склад підприємства.

Третя стадія (реалізація) є завершальною фазою кругообігу господарських засобів. Вона виражається у передачі виробленої продукції за цінами реалізації покупцям шляхом купівлі-продажу. Якщо отримана виручка переважає собівартість реалізованої продукції — це означає, що підприємство отримало прибуток, якщо ні — збиток.

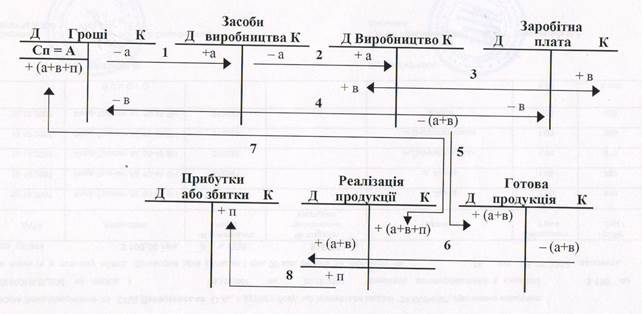

Схему кругообігу господарських засобів можна відобразити на рахунках бухгалтерського обліку. Для цього необхідно:

-наявні грошові кошти підприємства покажемо на умовному рахунку “Гроші” (сальдо початкове = А);

-засоби праці та предмети праці відобразимо на умовному рахунку “Засоби виробництва”;

-заробітну плату як елемент витрат виробництва — на рахунку “Заробітна плата”;

-формування собівартості продукції відобразимо на рахунку “Виробництво”;

-вироблену продукцію на рахунку “Готова продукція”;

-процес реалізації покажемо на умовному рахунку “Реалізація продукції”;

-отриманий фінансовий результат — на рахунку “Прибутки або збитки” (див. рис. 8.2.).

Рис. 8.2. Загальна схема кругообігу господарських засобів підприємства,

виражена у бухгалтерських рахунках

На протязі певного періоду відбулися такі господарські операції:

1) частину грошових коштів підприємства на суму а спрямовано на закупівлю засобів виробництва (Дт “Засоби виробництва”- Kт “Гроші”);

2) в процесі виробництва були спожиті всі засоби виробництва на суму а (Дт “Виробництво” — Kт “Засоби виробництва”);

3)нараховано заробітну плату працівникам, зайнятим на виробництві продукції у сумі в (Дт“Виробництво” —Kт “Заробітна плата”);

4)виплачено нараховану заробітну плату працівникам у сумі в (Дт “Заробітна плата” — Kт “Гроші”);

5) готова продукція із виробництва за собівартістю оприбуткована на склад у сумі а + в (Дт “Готова продукція” —Kт “Виробництво”);

6) всю готову продукцію за собівартістю відпущено в реалізацію на суму а +в (Дт “Реалізація продукції” —Kт “Готова продукція”);

7) надійшли гроші від покупця за відвантажену йому продукцію за цінами реалізації на суму а + в + п (Дт “Гроші” — Kт “Реалізація продукції”);

8) від реалізації продукції отримано результат — прибуток у сумі п (Дт “Реалізація продукції” — Kт “Прибутки, або збитки”).

Треба зауважити, що від реалізації продукції може бути і негативний результат — збиток (за умови, коли по дебету рахунку “Реалізація продукції” буде а + в + п, а по кредиту а + в). Це означає, що виручка від реалізації продукції не покриває витрат, пов’язаних з її виробництвом, тобто отримано збиток. В цьому випадку для досягнення балансу між дебетом і кредитом рахунку “Реалізації продукції” буде здійснено запис на суму п (кредит рахунку “Реалізація родукції” і дебет рахунку “Прибутки або збитки”).

Схему кругообігу господарських засобів із відображенням на бухгалтерських рахунках вказаних операцій представлено за допомогою рис. 8.2.

Таким чином, розглянутий приклад кругообігу господарських засобів розкрив дане питання лише з методологічної точки зору. Всі операції знайшли відображення на здебільшого умовних рахунках в загальному плані. Натомість процес кругообігу господарських засобів є багатогранним, тому в наступних пунктах даної теми, будуть більш детально розглянуті всі необхідні питання.

Облік процесу постачання

Для забезпечення ритмічної і безперебійної діяльності кожне підприємство повинне мати у своєму розпорядженні певні виробничі запаси. Виходячи із цього, процес постачання є першочерговою умовою забезпечення виконання плану виробництва на підприємстві і пов’язаний із необхідністю забезпечення його предметами праці у відповідності із заключеними щодо цього договорами.

Суть процесу постачання полягає у тому, що частину наявних грошових коштів підприємство спрямовує на закупівлю сировини, матеріалів, комплектуючих і т.ін. Таким чином забезпечується перша стадія кругообігу господарських засобів, під час якої господарські засоби переходять із засобів сфери обігу до засобів сфери виробництва.

Бухгалтерський облік процесу постачання повинен забезпечити керівництво інформацією щодо наявності на підприємстві необхідної номенклатури виробничих запасів (зокрема, за кількісними і якісними ознаками), про стан розрахунків із постачальниками та підрядниками (наявність дебіторської та кредиторської заборгованості) та гранично допустимі строки їх проведення, а також про залучення кредитних ресурсів для забезпечення підприємства необхідними матеріалами.

Треба зауважити, що окрім сплати вартості сировини або матеріалів та ін., підприємство здійснює також витрати по доставці придбаних запасів до свого складу, а також оплату проведених навантажувально-розвантажувальних робіт, які за своєю економічною природою складають транспортно-заготівельні витрати. Виходячи із цього, фактична собівартість придбаних підприємством виробничих запасів складається із їх купівельної вартості та здійснених у зв’язку із їх доставкою транспортно-заготівельних витрат.

Розглянемо облік процесу заготівлі виробничих запасів, а також кореспонденції між рахунками, які при цьому виникають, на конкретному прикладі.

Прикла №1.

Операція 1. Надійшли на склад підприємства виробничі запаси від постачальника на суму 3000 грн., оплата не проведена.

Складна проводка:

Дт 20 “Виробничі запаси” - 2500 грн.

Дт 64 “Розрахунки за податками й платежами” - 500 грн. (на суму податку на додатку вартість) і

Kт 63 “Розрахунки з постачальниками та підрядниками” 3000 грн.

Пояснення.

Проводка Дт 20 і Дт 64 - КтK 63 – здійснюється у випадку, коли і постачальник і покупець є платниками податку на додану вартість.

За умови, коли хоча б одна із сторін не є платником такого податку, то проведення буде Дт 20 - Kт 63.

Операція 2. Видано гроші із каси під звіт працівнику підприємства для купівлі малоцінних та швидкозношуваних предметів у сумі 400 грн.

Дт 372 “Розрахунки з підзвітними особами” — Kт 30 “Kаса”.

Операція 3. Проведена із розрахункового рахунку підприємства оплата постачальнику за поставлені раніше виробничі запаси у сумі 2000 грн.

Дт 63 “Розрахунки з постачальниками та підрядниками” — Kт 31 “Рахунки в банках”.

Операція 4. Враховуючи відсутність обігових коштів на підприємстві і як наслідок відсутності можливості сплатити всю суму (3000 грн.) за поставлені раніше виробничі запаси, було видано постачальнику короткостроковий вексель на суму 1000 грн.

Дт 63 “Розрахунки з постачальниками та підрядниками” — Kт 62 “Kороткострокові векселі видані”.

Операція 5. Надійшли на склад малоцінні та швидкозношувані предмети на суму 200 грн., які були придбані працівником підприємства за рахунок виданої йому на руки готівки.

Дт 22 “Малоцінні та швидкозношувані предмети” — Kт 372 “Розрахунки з під звітними особами”.

Операція 6. Надійшли на склад підприємства товари від постачальника у сумі 7000 грн.

Дт 28 “Товари” — Kт 63 “Розрахунки з постачальниками та підрядниками”.

Операція 7. Враховуючи відсутність на підприємстві обігових коштів, оплату за поставлені товари від постачальника було проведено за рахунок короткострокового кредиту банку у сумі 7000 грн.

Дт 63 “Розрахунки з постачальниками та підрядниками” — Kт 60 “Kороткострокові позики”.

Операція 8. Перераховано із розрахункового рахунку постачальнику в рахунок погашення раніше виданого короткострокового векселя — 1000 грн. Дт 62 “Kороткострокові векселі видані” —Kт 31 “Рахунки в банках”.

Спираючись на наведені господарські операції, покажемо в системі бухгалтерських рахунків процес постачання підприємства виробничими запасами і відобразимо за допомогою рис. 8.3.

Рис. 8.3. Схема обліку процесу постачання

В методичних цілях у даному пункті було розглянуто процес постачання підприємства матеріальними цінностями із використанням лише грошового вимірника. Натомість, на практиці, надходження виробничих запасів на склад зазначається із використанням як грошового, так і натуральних вимірників.

В структурі собівартості матеріали займають значну питому вагу, тому правильна організація обліку, контролю і аналізу витрат, пов’язаних із забезпеченням підприємства предметами праці, дозволяє прийняти правильні управлінські рішення і винайти резерви підвищення ефективності діяльності підприємства.

Облік процесу виробництва

Процес виробництва займає центральне місце в схемі кругообігу господарських засобів. Під цим процесом розуміють виготовлення продукції на підприємстві, виконання робіт та надання послуг.

Здійснення процесу виробництва можливе лише за умов поєднання засобів праці з предметами праці та при активній ролі у цьому процесі робочої сили.

Завданням обліку процесу виробництва безпосередньо є:

− облік матеріальних і трудових витрат, пов’язаних із процесом виробництва;

− розмежування здійснених витрат між кількістю готової продукції та виробами, що перебувають у незавершеному виробництві;

− визначення собівартості одиниці готової продукції, а також аналіз динаміки зміни структури собівартості продукції у розрізі елементів витрат.

Облік затрат на виробництво продукції, виконання робіт і надання послуг здійснюється на спеціально відведеному у плані рахунків рахунку 23 “Виробництво”, на якому по дебету показуються затрати, пов’язані із виробництвом, а по кредиту — оприбуткування готової продукції на склад підприємства.

Рахунок 23 “Виробництво ” по дебету кореспондує із кредитами рахунків:

-20 “Виробничі запаси” (на суму спожитих у виробництві сировини, матеріалів і т.ін.),

-66 “Розрахунки за виплатами працівникам” (на суму нарахованої оплати праці працівникам, зайнятим безпосередньо на виробництві),

-13 “Знос (амортизаця) необоротних активів” (на суму нарахованої амортизації по основних засобах і нематеріальних активах, які задіяні безпосередньо в процесі виробництва),

-63 “Розрахунки з постачальниками та підрядниками” (на суму пов’язаних із виробництвом виконаних для підприємства робіт сторонніми організаціями) та ін. Всі ці витрати, а також інші, в сукупності складають виробничу собівартість виготовленої продукції, виконаних робіт та наданих послуг.

Рахунок 23 “Виробництво ” по кредиту кореспондує із дебетами рахунків:

- 26 “Готова продукція” (на суму оприбуткованої із виробництва на склад готової продукції),

-25 “Напівфабрикати” (на суму отриманих відходів, які придатні для подальшого використання у виробничих цілях),

-90 “Собівартість реалізації” (на суму виконаних робіт і наданих послуг стороннім споживачам) та ін.

Поряд з цим треба зауважити, що не всі витрати, які пов’язані із виробництвом продукції можна відразу віднести на собівартість конкретного виду продукції.

Виходячи із цього, за цільовим призначенням виробничі витрати поділяються на основні і накладні. Основні витрати — це витрати, які безпосередньо пов’язані із виробництвом продукції, виконанням робіт, наданням послуг певного виду (сировина, заробітна плата виробничих працівників та ін.). Накладні витрати — це витрати, які не можуть бути безпосередньо прямо віднесені на собівартість конкретного виду продукції. Прикладом таких витрат є витрати, пов’язані із обслуговуванням виробництва, які обліковуються по рахунку 91 “Загальновиробничі витрати”. Розподіл накладних витрат та включення їх до собівартості конкретних виробів по дебету аналітичних рахунків рахунку 23 “Виробництво” та кредиту рахунку 91 “Загальновиробничі витрати” здійснюється пропорційно заробітної плати або заробітної плати і вартості матеріалів, витрачених на виробництво певного виду продукції.

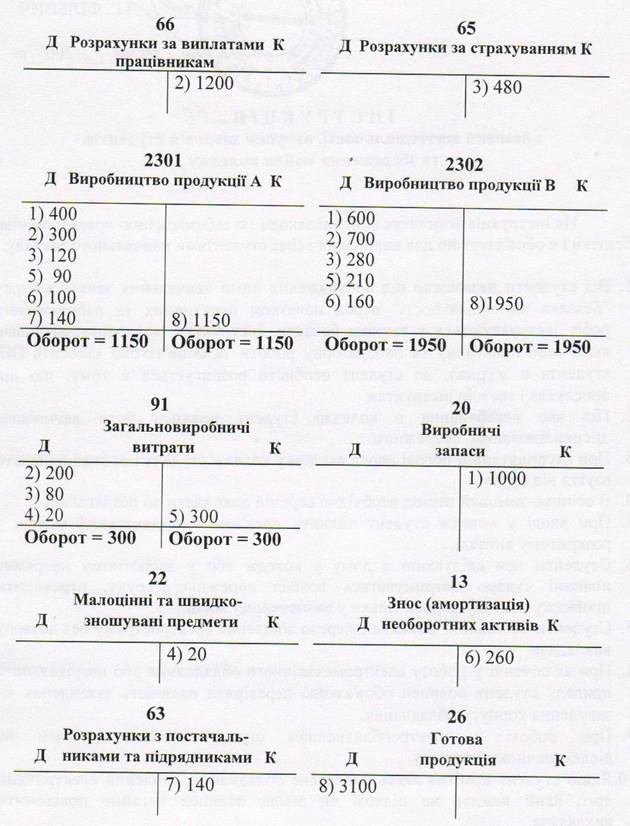

Розглянемо бухгалтерський облік витрат виробництва за спрощеною схемою. З цією метою на рахунках бухгалтерського обліку (як синтетичних, так і аналітичних) відобразимо наступні господарські операції (див. рис. 8.4).

Приклад.

Операція 1. Витрачені виробничі запаси у сумі 1000 грн., зокрема: на виробництво продукції А у сумі 400 грн.; на виробництво продукції В — 600 грн. (Кт. 20 “Виробничі запаси” — Дт. 2301 “Виробництво продукції А”, Дт 2302 “Виробництво продукції В”).

Операція 2. Нараховано заробітну плату працівникам підприємства — 1200 грн., зокрема: зайнятим на виробництві продукції А — 300 грн.; виробництво продукції В — 700 грн.; працівникам загальновиробничого призначення — 200 грн.

(Дт 2301 “Виробництво продукції А, Дт 2302 “Виробництво продукції В”, Дт 91 “Загальновиробничі витрати”- Кт 66 “Розрахунки за виплатами працівникам”).

Операція 3. Проведено нарахування на заробітну плату до фондів соціального спрямування у розмірі 480 грн. і віднесено зокрема:

на виробництво продукції А — 120 грн.;

на виробництво продукції В —280 грн.;

на загальновиробничі витрати — 80 грн. (Кт 65“Розрахунки за страхуванням” — Дт 2301 “Виробництво продукції А”, Дт 2302 “Виробництво продукції В”, Дт 91 “Загальновиробничі витрати”).

Рис. 8.4. Схема обліку процесу виробництва.

Операція 4. Списано малоцінні та швидкозношувані предмети на загальновиробничі витрати у сумі 20 грн.(Дт 91 “Загальновиробничі витрати” — Кт 22 “Малоцінні та швидкозношувані предмети”).

Операція 5. Проведено розподіл і включення загальновиробничих витрат до вартості виробництва, пропорційно обсягів нарахованої заробітної плати на виробництві продукції А і В у сумі 300 грн., зокрема: на виробництво продукції А — 90 грн. та на виробництво продукції В — 210 грн. (Кт 91 “Загальновиробничі витрати” — Дт 2301 “Виробництво продукції А”, Дт 2302 “Виробництво продукції В”).

Операція 6. Нараховано амортизацію по основних засобах у сумі 260 грн. і віднесено: на виробництво продукції А — 100 грн.; на виробництво продукції В — 160 грн. (Кт 13 “Знос (амортизація) необоротних активів” — Дт 2301 “Виробництво продукції А”, Дт 2302 “Виробництво продукції В”).

Операція 7. Виконано підрядною організацією роботи на виробництві продукції А на суму 140 грн. (Кт 63 “Розрахунки з постачальниками та підрядниками” — Дт 2301 “Виробництво продукції А”.

Операція 8. Оприбутковано із виробництва готову продукцію по собівартості на склад у сумі 3100 грн., зокрема: продукцію А у сумі 1150 грн.; продукцію В — 1950 грн. (Дт 26 “Готова продукція” — Кт 2301 “Виробництво продукції А”, Кт 2302 “Виробництво продукції В”.

Використовуючи дані наведеного прикладу по обліку витрат виробництва, відобразимо зазначені операції як на синтетичних, так і на аналітичних рахунках бухгалтерського обліку. Результати покажемо за допомогою рис.8.4.

Відмітимо, що з метою визначення фактичної собівартості виробленої продукції необхідно до вартості незавершеного виробництва на початок місяця (дебетове початкове сальдо по рахунку “Виробництво”) додати витрати, які відбулися протягом місяця на даному виробництві (оборот по дебету рахунку “Виробництво”) і відняти залишок незавершеного виробництва на кінець місяця (дебетове кінцеве сальдо по рахунку “Виробництво”).