Бухгалтерський облік, як і будь-яка інша наука, будується на певних принципах, має свій метод, що об'єднує сукупність способів і прийомів, за допомогою яких він виконує свої функції.

Під методом науки розуміють те, як та за допомогою яких прийомів дана наука вивчає свій предмет.

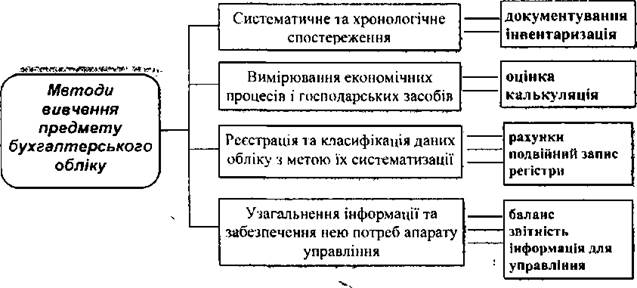

Систему способів і прийомів, за допомогою яких об'єкти обліку відображаються та узагальнюються у грошовій оцінці за економічно однорідними ознаками з метою контролю за виконанням статутних вимог, ефективним використанням виробничих ресурсів підприємства, для забезпечення збереження власності і досягнення найбільшої ефективності господарської діяльності, називають методом бухгалтерського обліку.

Систему способів і прийомів, за допомогою яких об'єкти обліку відображаються та узагальнюються у грошовій оцінці за економічно однорідними ознаками з метою контролю за виконанням статутних вимог, ефективним використанням виробничих ресурсів підприємства, для забезпечення збереження власності і досягнення найбільшої ефективності господарської діяльності, називають методом бухгалтерського обліку.

Кожний спосіб або прийом бухгалтерського обліку називається елементом його методу.

|

Бухгалтерський облік – процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання, передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень. (Закон Про бухгалтерський облік та фінансову звітність в Україні)

Практичне застосування кожного з цих способів визначається національними положеннями (стандартами) бухгалтерського обліку, відповідними інструкціями, вказівками, що розроблені та затверджені державними органами.

Документування — це спосіб первинного спостереження і відображення об'єктів бухгалтерського обліку, який забезпечує суцільне і безперервне спостереження за ними.

Складання первинних документів є початковою стадією бухгалтерського обліку.

Документ - це письмове свідоцтво про здійснену господарську операцію, який надає юридичну силу даним бухгалтерського обліку.

Всі господарські операції, що викликають зміну у складі і розміщенні засобів підприємства, а також в джерелах їх утворення, в обов'язковому порядку повинні бути зафіксовані в документах. Спосіб оформлення господарських операцій документами називається документацією. Цей елемент методу забезпечує спостереження і первинний контроль за господарською діяльністю підприємства, надає юридичну силу інформації бухгалтерського обліку.

Дані бухгалтерського обліку, що суворо документовані, є достовірними, доказовими і такими, що мають юридичну силу. При розв'язанні конфліктів між господарськими організаціями і підприємствами в арбітражі та судових органах документи набувають виключно важливе правове значення. Вони представляють собою обґрунтування претензій різних сторін.

Першочергова вимога до документів - своєчасність складання, повнота та достовірність інформації, що забезпечує можливість попереднього і поточного контролю за господарською діяльністю організації і активного впливу на результати її роботи. Господарські операції в бухгалтерському обліку реєструються тільки на підставі відповідних документів.

Інвентаризація. Незважаючи на те, що бухгалтерський облік чітко документований, для достовірності його даних необхідно систематично перевіряти господарські засоби в натурі. Бухгалтерські записи повинні відповідати фактичним даним. Для цього потрібно систематично проводити інвентаризацію, тобто перевіряти в натурі вказані об'єкти обліку.

Інвентаризація дозволяє через перевірку в натурі матеріальних цінностей, грошових коштів і фінансових зобов'язань виявити їх фактичний стан. Вона або підтверджує дані бухгалтерського обліку, або виявляє не обліковані цінності і допущені втрати, розкрадання, недостачі. Тому за допомогою інвентаризації контролюється збереження матеріальних цінностей та грошових коштів, перевіряється повнота і достовірність даних бухгалтерського обліку і звітності.

Оцінка - це спосіб вираження в єдиній грошовій формі господарських засобів та процесів.

Бухгалтерський облік, крім того, є не тільки безперервним і документально оформленим, але й суцільним. Він використовує різні вимірники, але узагальнення всіх господарських явищ за якісно однорідними, внутрішньо пов'язаними між собою ознаками проводить тільки в грошовій оцінці. Натуральні вимірники, що містяться в документі, обов'язково переводяться в грошові, тобто здійснюється оцінка. Саме ця оцінка використовується при подальшій обробці документів, отриманні зведеної інформації.

Калькуляція. Основою для оцінки продукції є відображення і узагальнення витрат, пов'язаних з певним господарським процесом, що завершується калькулюванням. Калькулювання - це спосіб обчислення собівартості всього обсягу, а також одиниці виготовленої продукції. На промислових підприємствах Калькулювання полягає в обчисленні собівартості придбаних матеріалів, випущеної та реалізованої продукції. Як спосіб обчислення собівартості, калькулювання забезпечує визначення суми витрат, пов'язаних із здійсненням процесів заготівлі (постачання), виробництва та реалізації, віднесення цих витрат на певний об'єкт обліку та його оцінку за фактичною собівартістю.

Оцінка і калькуляція тісно пов'язані між собою: точна калькуляція є необхідною умовою правильної грошової оцінки майна підприємства, і навпаки, використання реальної оцінки засобів, що витрачені на будь-який об'єкт, - необхідна передумова правильного обчислення його собівартості.

Рахунки. Операції, відображені в документах, реєструються за допомогою спеціальних таблиць, які називаються рахунками бухгалтерського обліку. Вони призначені для групування в поточному обліку однорідних господарських операцій.

Подвійним характером операцій зумовлена необхідність взаємопов'язаного відображення економічних явищ на бухгалтерських рахунках. На них всі господарські операції відображаються за допомогою подвійного запису.

Подвійний запис. Господарські операції відображаються на рахунках бухгалтерського обліку за допомогою подвійного запису, який полягає в тому, що кожна бухгалтерська операція записується двічі: один раз - на одному рахунку, а другий раз - на іншому. Наприклад, придбання запасних частин включає, з однієї сторони, операцію надходження цінностей на підприємство, тобто збільшення його активів, з другої - операцію розрахунків за них, тобто виникнення зобов'язань.

Рахунки та подвійний запис є прийомом групування та систематизації об'єктів бухгалтерського обліку.

Баланс в бухгалтерському обліку розглядається як спосіб узагальнення і групування господарських записів підприємства та їх джерел на певну дату. Бухгалтерський баланс представляє собою спосіб відображення в грошовій оцінці майнового комплексу господарства на певний момент в порівнянні активів за їх складом і функціональною роллю та джерелами, за формами їх утворення та цільовим призначенням.

Звітність - це система підсумкових показників, які всебічно характеризують господарську і фінансову діяльність підприємства, результати використання його активів та стан зобов'язань. Звітність ширше висвітлює господарську діяльність підприємства, ніж баланс. Вона включає до свого складу ряд таблиць, які характеризують не тільки стан, але й рух в аналітичному розрізі основних засобів, виробничих запасів, статутного капіталу, структуру собівартості тощо. її склад, в значній мірі, визначає вимоги, які ставляться до бухгалтерського обліку: забезпечення інформацією потреб управління, аналіз і контроль господарської діяльності підприємства.

Звітність підприємства та його підрозділів похідна від обліку. В ній в концентрованому вигляді надана основна частина інформації, яка відноситься до господарської діяльності. Вона безпосередньо пов'язана з поточним обліком, який є основою для її складання, і в той же час будується в залежності від його потреб. Звітність завершує і систематизує дані поточного обліку.

Підсумок

Розглянуті елементи методу бухгалтерського обліку безпосередньо пов'язані між собою і знаходяться у взаємозалежності. Майно, його джерела та господарські процеси відображаються в бухгалтерському обліку внаслідок суцільного спостереження, яке здійснюється шляхом документування і інвентаризації. Всі операції, зафіксовані в документах, отримують грошовий вираз за допомогою оцінки і калькулювання. Окремі операції групуються в розрізі об'єктів бухгалтерського обліку за допомогою подвійного запису на рахунках. І останнє, показники господарської діяльності підприємства узагальнюються за допомогою балансу та інших форм звітності, які складаються за даними рахунків.

Елементи методу не виступають самостійно, ізольовано від інших, а, навпаки, органічно пов'язані між собою, перебувають у безперервній взаємодії і становлять метод бухгалтерського обліку тільки в своїй єдності. Характерна особливість методу бухгалтерського обліку полягає в тому, що його застосування забезпечує суцільне, безперервне, взаємопов'язане, документально обґрунтоване у вартісній оцінці відображення об'єктів, що обліковуються.