тис.грн.

| Показник | за 2013р. | за 2014р. | за 2015р. |

| Обсяг необоротних активів | |||

| Обсяг оборотних активів | 92458,5 | ||

| Сукупний обсяг активів | |||

| Власний капітал | |||

| у т.ч., нерозподілений прибуток | |||

| Позиковий капітал |

Таблиця 2

Витяг з звіту про фінансові результати ТОВ «ЛЮСТДОРФ» за 2010-2012 рр.

тис.грн.

| Показник | 2 012р. | за 2013р. | за 2014р. | за 2015р. |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | ||||

| Собівартість реалізації продукції (товарів, робіт, послуг) | 192134,8 | |||

| Операційні витрати | 42444,3 | |||

| Фінансові та інші доходи | ||||

| Фінансові та інші витрати | 2425,9 | |||

| Чистий фінансовий результат (прибуток) | 4798,3 | 7428,37 |

Таблиця 3

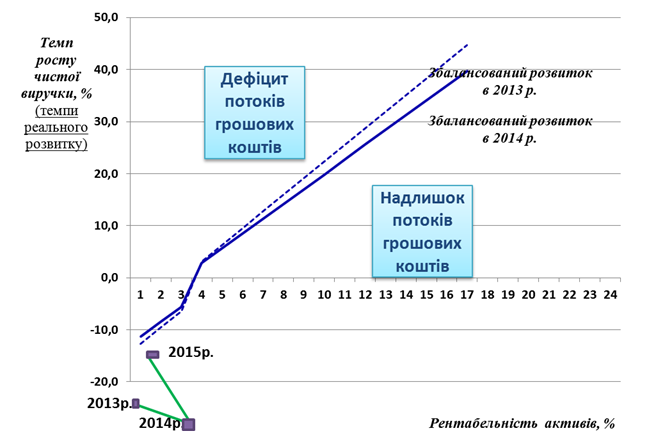

Оцінка темпів стійкого та реального розвитку

ПАТ «Рошен» у 2013-2015 рр.

| Показник | 2 013р. | 2 014р. | 2 015р. |

| Мультиплікатор ефективності діяльності, % | 0,79 | 11,83 | 4,40 |

| Продуктивність (оборотність) активів, рази | 0,6 | 0,4 | 0,3 |

| Мультиплікатор власного капіталу, рази | 1,7 | 1,6 | 1,4 |

| Коефіцієнт капіталізації, не у % | 1,1 | 1,0 | 1,2 |

| Темпи стійкого (збалансованого) розвитку | 0,9 | 7,1 | 2,5 |

| Темпи реального розвитку (темп приросту чистого доходу) Дзвіт/Дбаз*100-100 | -27,2 | -40,8 | -14,9 |

| Рентабельність активів, % | 0,5 | 4,3 | 1,5 |

Висновки:

Прохання скопіювати з файлу що набирали на практичному занятті!

Дякую Задача

ТОВ «Люстдорф» більше 15-ти років займається виробництвом високоякісних молочних продуктів з вітчизняної сировини вищого і першого сорту. За час свого існування в «Люстдорф» було створено понад 60 найменувань молочної продукції та 6 власних торгових марок.

Нижче представлена інформація про основні фінансові показники господарсько-фінансової діяльності підприємства за 2010-2012рр.

Таблиця 1

Витяг з балансу ТОВ «ЛЮСТДОРФ» за 2010-2012 рр.

тис.грн.

| Показник | за 2010р. | за 2011р. | за 2012р. |

| Обсяг необоротних активів | 85629,05 | ||

| Обсяг оборотних активів | 53259,75 | 84511,4 | |

| Сукупний обсяг активів | 96528,8 | ||

| Власний капітал | 47627,05 | 59101,15 | 63039,19 |

| у т.ч., нерозподілений прибуток | 12310,1 | 14551,3 | 18489,19 |

| Позиковий капітал | 48901,7 | 111039,3 | 148171,8 |

Таблиця 2

Витяг з звіту про фінансові результати ТОВ «ЛЮСТДОРФ» за 2010-2012 рр.

тис.грн.

| Показник | 2 009р. | 2 010р. | 2 011р. | 2 012р. |

| Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) | ||||

| Собівартість реалізації продукції (товарів, робіт, послуг) | 192134,8 | |||

| Операційні витрати | 42444,3 | |||

| Фінансові та інші доходи | ||||

| Фінансові та інші витрати | 2425,9 | |||

| Чистий фінансовий результат (прибуток) | 4798,3 | 7428,37 |

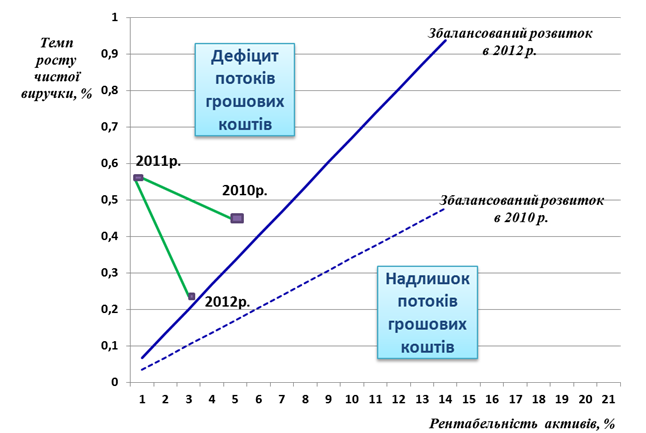

Таблиця 3.

Оцінка темпів стійкого (збалансованого) та реального розвитку

ТОВ «ЛЮСТДОРФ» у 2010-2012 рр.

| Показник | 2 010р. | 2 011р. | 2 012р. |

| Мультиплікатор ефективності діяльності, % | 2,1 | 0,1 | 1,7 |

| Продуктивність (оборотність) активів, рази | 2,4 | 2,1 | 2,1 |

| Мультиплікатор власного капіталу, рази | 2,0 | 2,9 | 3,4 |

| Коефіцієнт капіталізації | 84,1 | 100,8 | 100,0 |

| Темпи стійкого (збалансованого) розвитку | 8,5 | 0,8 | 11,8 |

| Темпи реального розвитку (темп приросту чистого доходу) | 45,0 | 55,5 | 22,9 |

| Рентабельність активів, % | 5,0 | 0,3 | 3,5 |

Рис.1. Динаміка темпів збалансованого та реального розвитку для ТОВ «ЛЮСТДОРФ» в 2010-2012рр.

Вертикальная ось графика используется для демонстрации темпа роста компании, на горизонтальной оси отображаются ситуации, складывающиеся в операционной политике. Состояние сбалансированности на рис. 1 показано при помощи синей линии, на которой расположены точки, возникающие как комбинации постоянной модели финансирования с меняющейся операционной политикой, выражающейся в изменении доходности капитала (ROA).

Висновки:

За результатами оцінки співвідношення темпів збалансованого та реального розвитку для ТОВ «ЛЮСТДОРФ» в 2010-2012 рр., значення яких оцінені в таблиці 3, виявлено перевищення темпів реального розвитку (темпи зростання чистого доходу від реалізації продукції) над темпами збалансованого (стійкого) розвитку. Така ситуація характерна для підприємств, що знаходяться в стадії життєвого циклу «Юність» та відповідно до рис.1. у досліджуваного підприємства спостерігається дефіцит грошових коштів, що спричинений постійною необхідністю відволікання їх у формування запасів, дебіторської заборгованості, виробничого обладнання з метою постійного нарощення обсягів діяльності. Дана тенденція є ризикованою, оскільки може призвести до погіршення характеристик платоспроможності та підвищення ризику банкрутства підприємства.

Цільовим (рекомендованим) визначається максимальне наближення темпів стійкого та реального розвитку, що забезпечить збалансований розвиток підприємства. Забезпечення наближення реальних темпів розвитку до збалансованих може бути досягнуто за рахунок наступних заходів (пошук резервів збільшення значень окремих важелів темпу збалансованого розвитку (зокрема, рентабельності діяльності, продуктивності активів, мультиплікатору власного капіталу, коефіцієнту капіталізації)):

- додаткова емісія акцій (корпоративний прав) з метою нарощення обсягу власного капіталу (проте рідкісний захід для вітчизняних підприємств, що є трудомістким та обумовлює виникнення додаткового обсягу витрат);

- збільшення значення фінансового важелю (мультиплікатор власного капіталу) за рахунок залучення додаткових позикових джерел фінансування – варіант дефолту підприємства у випадку якщо керівництва не займається ефективним плануванням розвитку підприємства, що досить часто призводить до накопичення кредиторської заборгованості, зокрема простроченого характеру, що може призвести до банкрутства підприємства;

- зменшення виплат дивідендного характеру;

- відмова від низькорентабельних видів діяльності (видів продукції) – так зване «прибуткове скорочення», що забезпечується за рахунок від відмови «розпорошення» ресурсів (як правило скорочення неосновних видів діяльності). Доцільно продати неосновні виді діяльності та інвестувати в ті, що залишилися;

- здійснення аутсорсингу окремих видів виробництва (передача капіталоємних виробничих процесів іншим компаніям, що забезпечить зменшення обсягу активів. Важливим, що такі виробничі процеси не були ключовими (не унікальними). Передача окремих бізнес-процесів на аутсорсинг;

- диверсифікація активів. Якщо доцільно, створення фінансових активів, що забезпечать отримання фінансових доходів;

- реалізація резервів ефективності використання оборотних активів, зокрема постійне звільнення від непродуктивних їх видів;

- збільшення цін на продукції, що користується нееластичним попитом або пошук резервів скорочення собівартості продукції;

- злиття з підприємством, що знаходиться в стадії життєвого циклу «Зрілість», у якого наявний надлишок грошових коштів («грошова корова»), що забезпечить базовому підприємству (ЛЮСТДОРФ) зростання обсягу грошових коштів, платоспроможності та покращення боргового потенціалу. За умови вертикального злиття може бути забезпечено оптимізацію поточних витрат за рахунок зниження операційних витрат.