Отражение хозяйственных операций в учетных регистрах должно осуществляться в определенном порядке на основании оформленных и обработанных документов.

Запись хозяйственных операций в регистры называется разноской операций. Разноска производится на основании проставленной корреспонденции счетов на документах (контировка (разметка) документов).

О разноске операций в учетные регистры обязательно делается отметка в документах в виде знака "V". Это делается в целях исключения повторной регистрации документов в учетных регистрах.

Теория и практика бухгалтерского учета выработала определенные способы учетных записей, которые можно классифицировать по следующим признакам:

- по характеру записи;

- систематизации;

- изображению;

- по числу экземпляров;

- по способу заполнения.

По характеру записи делятся на униграфические и диграфические.

Униграфическая запись является лишь односторонней записью, т.е. хозяйственная операция отражается только по дебету или только по кредиту счета (одинарная запись). Униграфические записи используются для ведения учета на забалансовых счетах.

Диграфическая запись характеризуется тем, что каждая хозяйственная операция отражается по дебету одних и кредиту других счетов (двойная запись). В учетной практике диграфические записи в зависимости от взаимосвязи корреспондирующих счетов подразделяются на следующие виды:

- простые записи;

- сложные записи;

- сторнировочные записи;

- обратные записи.

Простые учетные записи характеризуются тем, что по дебету одного счета и кредиту другого счета отражается хозяйственная операция в одинаковой сумме.

В сложной учетной записи дебет одного счета может корреспондировать с кредитами нескольких счетов или, наоборот, кредит одного счета — с дебетами нескольких счетов. При этом сумма записей по дебету и кредиту разных счетов должна быть равна.

Сторнировочные записи являются исправительными записями, производимые методом "красное сторно". Они предполагают вычитание отраженных на счетах сумм путем воспроизведения данных сумм красными чернилами или очерчиванием их рамкой, после чего делается запись правильной суммы по корреспондирующим счетам.

Обратные записи применяются для исправления неверно указанной корреспонденции счетов путем перемены мест дебета и кредита.

По признаку систематизации учетные записи подразделяются на хронологические, систематические, комбинированные (синхронистические).

Хронологическая запись характеризуется тем, что хозяйственная операция записывается в учетные регистры по мере ее совершения.

Систематическая запись отражает хозяйственную операцию по определенной системе (системе счетов бухгалтерского учета).

Комбинированная (синхронистическая) запись объединяет в себе признаки хронологических и систематических записей.

По числу одновременно получаемых копий различают:

Простые ( одноразовые) записи дают один оттиск, они получаются только в одном учетном регистре.

Копировальные записи дают одновременно оттиск в двух и больше учетных регистрах. Записи эти делаются при помощи копировальной бумаги.

Например, под копировальную бумагу ведется Кассовая книга. В ней второй экземпляр является отрывным и служит отчетом кассира.

Использование в учетном процессе возможностей факсимильной техники и модемной связи позволяет значительно ускорить копирование документов и осуществить их передачу на расстоянии. Это очень важно при выписке счетов к оплате.

В зависимости от техники записей в учетные регистры (по способу заполнения) различают записи ручные и машинные.

Ручные записи производятся от руки, разборчиво, четко, без подчисток и помарок, чернилами. Не разрешаются приписки между строками и в пробелах между записями и пропуски строк.

Машинные записи в учетные регистры производят при помощи пишущих устройств, компьютеров. Это дает значительную экономию труда, ускоряет учетную регистрацию, улучшает ее качество.

По способу ведения записей в учетных регистрах различают:

Шахматная запись характерна тем, что хозяйственные операции записываются один раз и отражаются одновременно по дебету и кредиту соответствующего счета. Эта запись дает возможность видеть корреспонденцию счетов, что очень важно для контроля и сокращения объема работы.

Линейно-позиционная запись характеризуется тем, что дебетовые и кредитовые обороты отражаются в одну линию, что обеспечивает наблюдение за своевременным истребованием дебиторской и погашением кредиторской задолженности. Примером является журнал-ордер № 7 по расчетам с подотчетными лицами.

Записи в учетные регистры должны производиться только на основе проверенных документов, а бухгалтерские отчеты и балансы должны составляться на основе достоверных записей в учетных регистрах, подтвержденных оправдательными документами.

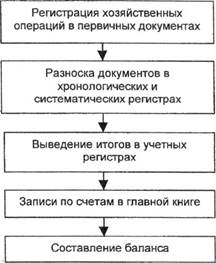

Процедура бухгалтерского учета в организации представляет последовательность действий учетных работников по отражению информации в процессе наблюдения, регистрации, накопления и обработки данных для того, чтобы сформировать отчетность о результатах деятельности. Последовательность выполнения учетных работ показана на рис. 10.1

Рис. 10.1 Последовательность выполнения учетных работ