1.1 В первую очередь, протестируем ряд А на стационарность. Рассмотрим график временного ряда А:

Уже на основании графика можем заключить, что исходный ряд не является стационарным. В качестве дополнительного подтверждения этой гипотезы, проведем расширенный тест Дики-Фуллера ряда А. Пусть порядок лага будет определен пакетом Gretl автоматически, пусть будет учтена константа и тренд. В результате получим следующее:

Тест Дики-Фуллера для A

объем выборки 99

нулевая гипотеза единичного корня: a = 1

тест с константой

модель: (1-L)y = b0 + (a-1)*y(-1) + e

коэф. автокорреляции 1-го порядка для e: 0,068

оценка для (a - 1): 0,0202285

тестовая статистика: tau_c(1) = 30,1664

P-значение 1

с константой и трендом

модель: (1-L)y = b0 + b1*t + (a-1)*y(-1) +... + e

коэф. автокорреляции 1-го порядка для e: -0,009

лаг для разностей: F(9, 78) = 0,685 [0,7202]

оценка для (a - 1): 0,0225823

тестовая статистика: tau_ct(1) = 3,38825

асимпт. р-значение 1

Поскольку P-value = 1 превышает любой разумный уровень значимости, делаем вывод, что гипотеза Но теста Дики-Фуллера (гипотеза о нестационарности ряда) принимается, и ряд А не является стационарным.

Перейдем к первым разностям ряда и рассмотрим новый временной ряд d_A. График этого временного ряда имеет вид:

На основании этого графика также можем сделать вывод о том, что процесс d_A не является стационарным. Для подтверждения этого вывода, снова проведем тест Дики-Фуллера и получим следующее:

Расширенный тест Дики-Фуллера для d_A

включая 6 лага(-ов) для (1-L)d_A (максимальное значение равно 12)

объем выборки 92

нулевая гипотеза единичного корня: a = 1

тест с константой

модель: (1-L)y = b0 + (a-1)*y(-1) +... + e

коэф. автокорреляции 1-го порядка для e: 0,005

лаг для разностей: F(6, 84) = 9,077 [0,0000]

оценка для (a - 1): 0,0618306

тестовая статистика: tau_c(1) = 1,49658

асимпт. р-значение 0,9993

с константой и трендом

модель: (1-L)y = b0 + b1*t + (a-1)*y(-1) +... + e

коэф. автокорреляции 1-го порядка для e: -0,056

лаг для разностей: F(5, 85) = 1,698 [0,1440]

оценка для (a - 1): -0,319884

тестовая статистика: tau_ct(1) = -1,76781

асимпт. р-значение 0,7205

P-value по прежнему превышает любой разумный уровень значимости, и гипотеза Но теста Дики-Фуллера снова принимается: ряд d_A не является стационарным. Поэтому, перейдем ко вторым разностям ряда А, рассмотрим новый временной ряд d_d_A. Рассмотрим график ряда d_d_A:

На основании представленного графика можем сделать первичное предположение о том, что ряд является стационарным. Подтвердим данное предположение результатами теста Дики-Фуллера для временного ряда d_d_A:

Расширенный тест Дики-Фуллера для d_d_A

включая 4 лага(-ов) для (1-L)d_d_A (максимальное значение равно 12)

объем выборки 93

нулевая гипотеза единичного корня: a = 1

тест с константой

модель: (1-L)y = b0 + (a-1)*y(-1) +... + e

коэф. автокорреляции 1-го порядка для e: -0,049

лаг для разностей: F(4, 87) = 7,583 [0,0000]

оценка для (a - 1): -3,40646

тестовая статистика: tau_c(1) = -7,17745

асимпт. р-значение 1,088e-010

с константой и трендом

модель: (1-L)y = b0 + b1*t + (a-1)*y(-1) +... + e

коэф. автокорреляции 1-го порядка для e: 0,005

лаг для разностей: F(5, 84) = 7,100 [0,0000]

оценка для (a - 1): -4,19552

тестовая статистика: tau_ct(1) = -6,92063

асимпт. р-значение 4,208e-009

Поскольку в данном случае P-value = 1,088e-10 < 0,01 (а также меньше любого другого разумного уровня значимости), делаем вывод, что гипотеза Но теста Дики-Фуллера о нестационарности ряда отклоняется, и ряд d_d_A является стационарным.

Нестационарный процесс А удалось свести к стационарному процессу d_d_A, и именно с этим процессом мы продолжим работу в следующих пунктах.

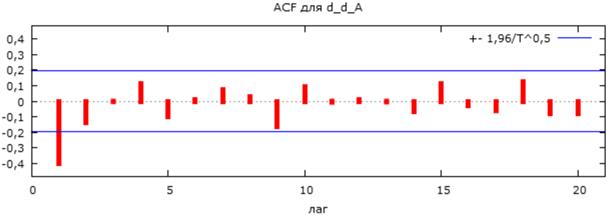

1.2. Сделаем первые предположения о виде ряда на основании его коррелограммы. Коррелограмма ряда d_d_A (пусть максимальное число лагов составит 20) имеет следующий вид:

Вид ACF ряда наводит на мысль о том, что ряд d_d_A является МА процессом первого порядка (поскольку есть только одно, первое, значение функции ACF, статистически значимо отличное от нуля).

1.3. Попробуем непосредственно построить модель. В первую очередь проверим предположение того, что ряд А описывается моделью ARIMA (0,2,1), или ряд d_d_A описывается моделью ARIMA (0,0,1) = MA (1):

Модель 1: ARMA, использованы наблюдения 1980:3-2004:4 (T = 98)

Зависимая переменная: d_d_A

Стандартные ошибки рассчитаны на основе Гессиана

| Коэффициент | Ст. ошибка | z | P-значение | ||

| const | 0,118343 | 0,0217786 | 5,4339 | <0,00001 | *** |

| theta_1 | -0,825297 | 0,0582614 | -14,1654 | <0,00001 | *** |

| Среднее зав. перемен | 0,124087 | Ст. откл. зав. перемен | 1,484416 | |

| Среднее инноваций | -0,014903 | Ст. откл. инноваций | 1,170854 | |

| Лог. правдоподобие | -155,0853 | Крит. Акаике | 316,1706 | |

| Крит. Шварца | 323,9255 | Крит. Хеннана-Куинна | 319,3073 |

| Действительная часть | Мнимая часть | Модуль | Частота | ||

| MA | Корень 1 | 1,2117 | 0,0000 | 1,2117 | 0,0000 |

Обратим внимание на то, что в полученной модель характеризуется приемлемыми значениями критерия каике и Шварца, а также хороша значимостью константы и первого лага МА-составляющей модели.

На построение именно этой модели нас натолкнул вид коллерограммы ряда d_d_A. Чтобы убедиться, что полученная модель хороша, обратим внимание на то, что добавление лагов AR-составляющей и дополнительных лагов MA-составляющей модели не улучшает ее характеристик. Например, попробуем описать ряд d_d_A моделью ARMA (2,0,2):

Модель 2: ARMA, использованы наблюдения 1980:3-2004:4 (T = 98)

Модель 2: ARMA, использованы наблюдения 1980:3-2004:4 (T = 98)

Зависимая переменная: d_d_A

Стандартные ошибки рассчитаны на основе Гессиана

| Коэффициент | Ст. ошибка | z | P-значение | ||

| const | 0,118738 | 0,0232806 | 5,1003 | <0,00001 | *** |

| phi_1 | 0,356885 | 0,64692 | 0,5517 | 0,58118 | |

| phi_2 | -0,177353 | 0,123524 | -1,4358 | 0,15107 | |

| theta_1 | -1,12246 | 0,652809 | -1,7194 | 0,08554 | * |

| theta_2 | 0,279339 | 0,554187 | 0,5041 | 0,61423 |

| Среднее зав. перемен | 0,124087 | Ст. откл. зав. перемен | 1,484416 | |

| Среднее инноваций | -0,011494 | Ст. откл. инноваций | 1,157414 | |

| Лог. правдоподобие | -153,9798 | Крит. Акаике | 319,9595 | |

| Крит. Шварца | 335,4693 | Крит. Хеннана-Куинна | 326,2329 |

| Действительная часть | Мнимая часть | Модуль | Частота | ||

| AR | Корень 1 | 1,0061 | -2,1508 | 2,3745 | -0,1804 |

| Корень 2 | 1,0061 | 2,1508 | 2,3745 | 0,1804 | |

| MA | Корень 1 | 1,3333 | 0,0000 | 1,3333 | 0,0000 |

| Корень 2 | 2,6850 | 0,0000 | 2,6850 | 0,0000 |

Модель (2) уступает модели (1) по всем показателям качества: во-первых, критерии Шварца и Акаике здесь выше, во-вторых, в модели появилось несколько незначимых лагов. Поэтому, будем отдавать предпочтение модели (1).

Попробуем улучшить модель (1), прибегая к учету сезонности. Добавим первую разность сезонной компоненты и первый порядок МА. Получим модель (3):

Попробуем улучшить модель (1), прибегая к учету сезонности. Добавим первую разность сезонной компоненты и первый порядок МА. Получим модель (3):

Модель 3: ARIMA, использованы наблюдения 1981:3-2004:4 (T = 94)

Зависимая переменная: (1-Ls) d_d_A

Стандартные ошибки рассчитаны на основе Гессиана

| Коэффициент | Ст. ошибка | z | P-значение | ||

| const | 0,00731114 | 0,00119846 | 6,1004 | <0,00001 | *** |

| theta_1 | -1 | 0,0532804 | -18,7686 | <0,00001 | *** |

| Theta_1 | -0,999986 | 0,216516 | -4,6185 | <0,00001 | *** |

| Среднее зав. перемен | 0,038700 | Ст. откл. зав. перемен | 1,995767 | |

| Среднее инноваций | 0,019520 | Ст. откл. инноваций | 1,087806 | |

| Лог. правдоподобие | -151,9717 | Крит. Акаике | 311,9435 | |

| Крит. Шварца | 322,1166 | Крит. Хеннана-Куинна | 316,0527 |

| Действительная часть | Мнимая часть | Модуль | Частота | ||

| MA | Корень 1 | 1,0000 | 0,0000 | 1,0000 | 0,0000 |

| MA (сезонные) | Корень 1 | 1,0000 | 0,0000 | 1,0000 | 0,0000 |

При переходе к модели (3) критерии Шварца и Акаике дополнительно снизились в сравнении с моделью (1), к тому же, дополнительно учтенная сезонная компонента оказался значимой на 1%м уровне. Останавливаясь на модели (3), обратим также внимание на график коррелограммы остатков (при рассмотрении 20 лагов):

Все представленные остатки статистически незначимо отличаются от нуля, а значит, остатки данной модели описываются процессом белого шума, как и должно быть. Будем считать, что модель (3), модель ARIMA (0,2,1) для ряда А, является наиболее удачной. Ряд А будет описываться регрессией следующего вида: