Исследование взаимосвязи теорий циклов и волн Эллиота в режиме компьютерного моделирования

Чарльз Миллер

Исследование взаимосвязи теорий циклов и волн Эллиота в режиме компьютерного моделирования

Чарльз Миллер

06/08/99

Введение

Взглянув на любой график биржевых котировок, Вы почти наверняка обнаружите на нем множество точек максимума и минимума, в которых можно было бы заключить несколько весьма и весьма неплохих сделок. Если с такой легкостью можно определить, какие сделки были бы прибыльными в прошлом, то, наверное, должен существовать и способ вычислить, какие из них будут прибыльными в будущем. Есть ли в изменениях цен хоть какая-то логика, способная стать базой анализа, ритмичность? Или же выиграть на бирже можно лишь с помощью невероятно развитой интуиции, а все те закономерности, которые мы порой улавливаем в ценовых диаграммах, закономерны и постоянны не более, чем проплывающие по небу облака, и точно так же сформированы единственно нашим воображением? Что движет рынком? Чем обусловлены изменения цен? Каким законам они подчиняются? Кто ответит нам на эти вопросы? Кто только не пытался сделать это! Загляните в любую библиотеку. Впечатляющие заголовки многочисленных литературных источников обещают нам раскрыть все секреты биржевой торговли и превратить ее в неиссякающий источник непрерывного обогащения. Книги эти просто изобилуют разнообразными рецептами чудодейственных способов обогащения и, к сожалению, не выдерживают никакой критики, равно как и проверки временем – за редким исключением. В скобках хочу заметить, что если бы универсальный чудодейственный рецепт правильного поведения на бирже, эта легендарная беспроигрышная торговая система типа рога изобилия или волшебной палочки в действительности существовала, то прожила бы она совсем недолго. Когда каждый знает единственно верную стратегию, проиграть невозможно – но это значит, что невозможно и выиграть. Биржевая игра – это игра с нулевой суммой: одна сторона получает в ней ровно столько же, сколько теряет другая. В каждый конкретный момент времени здесь есть свои победители и побежденные; как это ни печально, все не могут выиграть партию одновременно. В этом и заключается весь смысл игры: разница мнений движет рынок.

Разница мнений движет рынок. Поступающая извне конъюнктурная информация объективна и одинакова для всех, но каждый видит ее по-своему. Трейдер может варьировать такие параметры аналитического процесса, как временные рамки данных и используемый инструментарий.Каждый действует так, как считает нужным: никто не станет вступать в заранее проигрышную сделку, и никто не откажется от сделки, которую считает прибыльной безусловно. Но все мы люди, и все мы порой ошибаемся. Кто-то один выигрывает, потому что проигрывает кто-то другой. Все субъекты биржевого рынка постоянно взаимодействуют. В массе своей они формируют рынок; взятые по отдельности, не могут изменить ничего.

Сам анализ необходим для выработки наилучшего решения о покупке либо продаже и призван ответить на вопрос: "Как извлечь прибыль из истории?". Существует несколько подходов к решению этой проблемы – например, один из них, разработанный Malkiel и называемый "Теорией Хаоса", утверждает, что она неразрешима в принципе. Несмотря на это, каждый из нас (включая последователей Malkiel) ежедневно пытается опровергнуть его теорию, постулирующуюхаотичность и совершенную случайность колебаний котировок и, как следствие, их непредсказуемость.

У меня как аналитика очевидность колебательной (волновой) природы рынка акций сомнений не вызывает. Поэтому в данной работе проведено сравнительное исследование двух ассоциативных, считающихся полярно противоположными подходов таких выдающихся исследователей в рассматриваемой области, как, J. M. Hurst и Ralph N. Elliott, искренне веривших в то, что будущее – всего лишь продолжение прошлого и, следовательно, может быть предсказано.

J. M. Hurst принадлежит авторство теории циклов: ценовая модель рассматривается как циклическая закономерность, а присущие ей инерциальные элементы явно отличают реальное поведение рынка от хаотического (совершенно случайного). Определение составляющих компонентов цикла – сочетания простых волнообразных колебаний – позволяет по крайней мере качественно соотнести их с временной осью и инерциальностью поведения, имманентной системе взаимоотношений "человек-рынок".

С другой стороны, Ralph N. Elliott отрицал факт цикличности рынка и основывал свой подход к анализу на классификации типов волн, вычлененных из общей массы путем эмпирическим. Информационной базой ему служили графически представленные статистические данные о биржевых котировках и их изменениях за целый ряд лет. Эта "последовательность векторов мгновенных изменений (цен)" (в моей терминологии) имеет особое значение, потому что многие из них типичны для реальной биржевой действительности. Они также качественно характеризуют инерциальность поведения системы "человек-рынок".

Основной причиной глубоких разногласий между последователями двух этих теорий является вопрос о цикличности рынка. Результаты некоторых моих исследований в данной области позволяют в значительной степени снять это кажущееся противоречие с повестки дня. Дело в том, что в само слово "цикличность", так часто употребляемое при рассуждениях о фундаментальных свойствах рынка ценных бумаг, полемизирующими сторонами зачастую вкладывается совершенно неопределенный смысл. Точное определение, без которого вся дискуссия теряет почву под ногами, фактически отсутствует. Возможно, противники просто говорят о разных вещах и поэтому не понимают друг друга?

Итак, необходимо определиться с терминологией и устранить все неточности раз и навсегда. Цикличным называют явление, регулярно повторяющееся через строго определенные промежутки времени (периоды цикла). В окружающем нас мире примеров таких явлений великое множество. В качестве физических примеров можно привести колебания маятника, в качестве социальных – подверженность всех без исключения людей суточным, сезонным, годичным и т.д. перепадам активности. Все эти процессы достаточно ярко выражены и широко известны. На рынке ценных бумаг регулярность циклических изменений проявляется не столь явно и зависит от ликвидности конкретного рынка, но это не причина для того, чтобы отрицать сам факт ее существования. Если провести более глубокий анализ на основе компьютерного моделирования, можно обнаружить все возрастающую цикличность. А это входит в противоречие с теорией хаоса, которая определяет ценовые движения как совершенно случайные события, резко прерываемые глобальными изменениями в противоположном предыдущему направлении. В принципе теорию эту можно даже применять практически – для работы с неликвидными рынками, характеризующимися нулевой цикличностью.

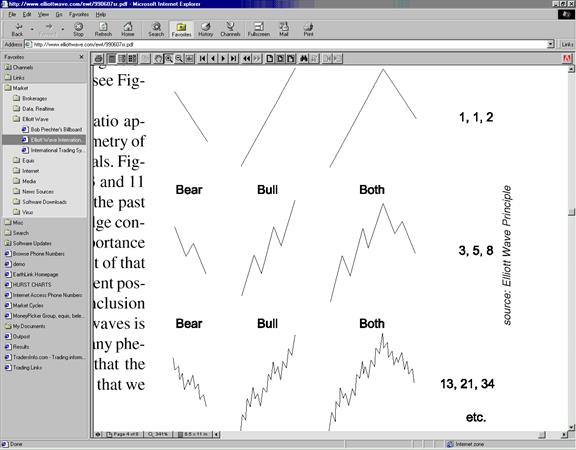

Выше мы говорили о том, что Эллиот провел очень важную и трудоемкую работу по выявлению основных (фундаментальных) типов волн. На рис.1 схематически изображена базовая 5-3 волновая структура Эллиота.

|

Рис. 1. Схематическое изображение основной 5-3 волновой структуры Эллиота в порядке возрастания детализации (уменьшения схематичности).

Эта базисная последовательность мгновенных изменений характеризует направленность рынка и может быть выделена из очевидных помех, сопровождающих каждый анализ. Интересная и важная особенность данной структуры заключается в том, что в ней наблюдается отчетливая тенденция к самоповторению, причем не только во времени, но и в пространстве – в пределах самой себя. Поэтому Эллиот и назвал ее фрактальной ("кусочной") моделью. Иногда, особенно на трендовых рынках, структура эта ясно различима. На нетрендовых же рынках, когда котировки колеблются в неопределенном направлении, она может быть смещена (искажена), и порядок волн (5-3) нарушается. Энтузиасты простого циклического движения заявляют, что в их анализе таких "скачков применимости" нет и уже поэтому их теория лучше. На самом деле теория циклов может объяснить далеко не все движения цен – как только что упоминалось, любой анализ все, не укладывающееся в основополагающую теорию, списывает на "помехи" (шумы) и в этом плане всегда грешит некоторой неполнотой. Эллиоту в значительной степени удалось устранить этот недостаток: он предложил не списывать необъяснимое как несущественное, а, напротив, учитывать так называемые "шумы" при анализе в качестве органически присущих рынку особенностей. Разумеется, такой метод усложняет сам аналитический процесс, так как инициирует применение к фундаментальной 5-3 волновой структуре многочисленных правил и руководств (также носящих имя Эллиота).

Принципиальные расхождения между позициями двух обсуждаемых "лагерей" (я называю их циклистами и эллиотовцами соответственно) основываются на еще одном значительном открытии Эллиота: его 5-3 волновые структуры, так часто встречаемые в реальной действительности, имеют тесную внутреннюю связь с последовательностью Фибоначчи (смотрите приложение). Последовательность эта была открыта как частный случай одного из глобальных законов природы, и одним из главнейших свойств ее является существование коэффициентов Фибоначчи – числовых соотношений, чрезвычайно широко распространенных не только в природе, но и в социальных взаимодействиях. В частности, золотое сечение представляет собой ничто иное, как коэффициент Фибоначчи. Иллюстрацию же связи этой последовательности с фрактальной моделью Эллиота Вы можете увидеть на рис.2.

Числа Фибоначчи в анализе Эллиота

1 2 3 5 8 13 21 34 55 89 144 233 377 610 987 1597 2584

1 2 3 5 8 13 21 34 55 89 144 233 377 610 987 1597 2584

| |||||||||

|  |  |  | ||||||

Рис.2. Одна из авторских интерпретаций иллюстрации связи между последовательностью Фибоначчи и компонентами фрактальной модели Эллиота. Обратите внимание на то, что волна данной степени соответствует четному числу Фибоначчи и состоит из импульса и коррекции, которым сопоставляются 2 предыдущих нечетных члена последовательности.

Перед тем как продолжить, необходимо дать точное определение терминов, которые будут использоваться в дальнейшем. Любое циклическое явление характеризуется периодом, частотой и амплитудой. Частота представляет собой число циклов в единицу времени; периодом является величина ей обратная (время одного полного цикла), а амплитуда описывает размах колебаний. Важно отметить, что период цикла должен быть величиной строго постоянной – либо мы не имеем права называть явление циклическим. В этом смысле теория Эллиота не работает с циклами, так как здесь каждой волне приписываются уникальные свойства, не относящиеся ни к направлению ее, ни ко времени (временной оси). Сама суть фрактальной природы основополагающей модели вообще и всех ее составляющих в частности требует индивидуальной интерпретации каждой конкретной волны по отношению ко всем остальным. Это – основы проводимой на данном теоретическом базисе аналитической работы.

Именно поэтому эллитовцы оперируют не периодами, а частотами волн. К частотам же относятся все применяемые в теории соотношения Фибоначчи и вообще все производимые расчеты. Кстати, обратили ли Вы внимание на то, что волны Эллиота в действительности являются полуволнами (они однонаправлены)? Одно из многих необычных и очень полезных свойств последовательности Фибоначчи заключается в том, что для их практического применения к теории Эллиота совершенно неважно, целыми волнами оперировать или же половинами их.

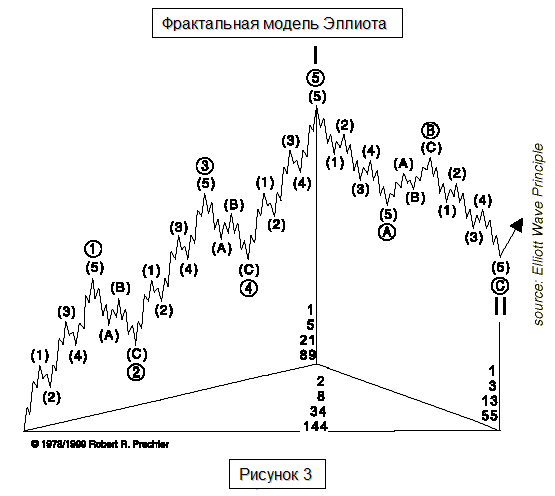

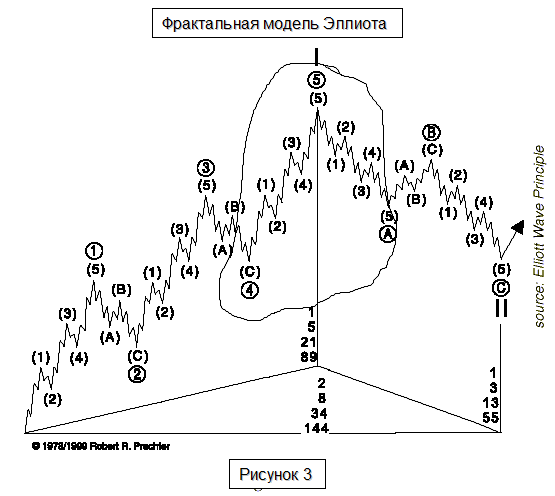

В теории Эллиота вводится понятие нумерации волн. Здесь имеются в виду числовые обозначения векторных составляющих модели. На рис.3 фрактальная модель изображена уже в "пронумерованном" виде: каждой волне определенной степени в пределах данной детализации сопоставлены соответствующие числа последовательности Фибоначчи. Такая модель называется волновой диаграммой Пречтера.

|

Рис. 3. Волновая диаграмма Пречтера для нескольких степеней волн Эллиота с нумерацией по Фибоначчи.

ГАРМОНИЯ И ГАРМОНИЧНОСТЬ

Несмотря на то что соотношения Фибоначчи чрезвычайно распространены как в природе, так и в разнообразных видах человеческой деятельности, циклисты (а также физики и инженеры) отмечают широкий ареал действия и некоторых других соотношений и законов. Необходимо добавить, что никто с ними и не спорит по этому поводу. В частности, существуют физические силы, приводящие систему в колебательное (циклическое) движение вроде колебаний маятника. В частности же, когда энергия одной системы сообщается другой, системы эти могут войти в резонанс: при пропорциональности частот возникают гармонические колебания. Люди точно так же склонны к эмоциональным колебаниям, которые являются движущими силами их действий и инициируют активность сторонних сил: мы обдумываем поступающую извне информацию и определенным образом реагируем на нее, а наши действия, в свою очередь, вызывают последствия, иногда предсказуемые заранее. Поразмыслите над словом "гармония, гармоничность" – его можно определить как "соразмерность частей, слияние различных компонентов системы в единое целое" и как "нечто, отмеченное согласованностью побуждения и действия". Люди, взятые по отдельности, подвластны влиянию толпы – как и у всех высокоорганизованных животных, у нас очень сильно развит стадный инстинкт. Толпа действует синхронно, как единый социальный организм. Гармоничные отношения отличаются согласованностью, и частоты гармоничных процессов и явлений находятся в целочисленном отношении друг к другу. Примером синхронизированой с внешней средой системы может служить человеческое ухо – инструмент для улавливания и преобразования звуковых колебаний в "химическую" информацию для рецепторных клеток, опосредующих высшую нервную деятельность. Примеров можно привести великое множество – и имеющих отношение к рынкам в том числе (что уже само по себе интересно). Старые афоризмы "тренд – Ваш друг", "не спорьте с рынком" являют собой простое качественное определение основных принципов функционирования в гармонии либо в конфликте с текущими движущимися силами системы.

Именно размышления о пропасти, разделяющей циклистов и эллиотовцев, явились отправной точкой настоящего исследования. Ведь если только допустить, что оба рассматриваемых подхода к анализу биржевой ситуации имеют под собой разумную основу и дают обоснованные результаты, тогда, по всей вероятности, можно допустить и то, что они не так уж и взаимоисключающи, как это кажется. (Свежий взгляд на проблему с новой неожиданной стороны зачастую помогает разрешить ее). Если это заключение верно, то появляется возможность совместной работы двух наших конфликтующих дисциплин в будущем и улучшения каждой из них путем интеграции отточенных аналитических инструментов, применяемых в обеих.

Задача моя состоит в демонстрации связи между теориями. Освещаемый здесь процесс ее выполнения был нарочно упрощен с помощью использования продолжения моей предыдущей работы по созданию условных ценных бумаг, описанной в предыдущих номерах журнала (метод компьютерного моделирования). В число моих основных аналитических инструментов также вошли такие программные продукты, как MetaStock v.6.5.2 и WinWaves32 от "Equis International" и "International Trading" соответственно.

ФРАКТАЛЬНАЯ МОДЕЛЬ ЭЛЛИОТА

Сначала необходимо найти такое сочетание синусоидальных кривых, с помощью которого можно получить идеальную фрактальную модель – основную, исходную структуру классического анализа по Эллиоту (смотрите рис.1). Считаю необходимым удержаться от искушения (устоять перед искушением) начать с линейных компонентов вектора: простая схожесть с оригиналом ничего не даст в плане обоснования как самого оригинала, так и модели его относительно их применимости к реальной биржевой ситуации. Это разрушило бы все мои планы – ведь цель исследования заключается в обнаружении связи между теориями волн Эллиота и циклов.

В своей предыдущей работе я продемонстрировал, как сочетание нескольких синусоидальных кривых может породить самые причудливые формы волн; материалом для нее послужили данные о рынке ценных бумаг компании "Alaska Airlines", а количество синусоид, использовавшихся для моделирования, равнялось трем. Должно быть, это и есть то минимальное количество, с которого можно начать процесс поиска компонентов идеализированной фрактальной модели. На следующем рисунке показана основная циклическая составляющая данной модели – базиса моего исследования (линейные графики используются исключительно для простоты). За аксиому принята исчерпывающая информативность и вполне достаточная значимость для целей данного исследования сведений о ценах на момент закрытия биржи. Исходные синусоидальные компоненты представлены в левой нижней части каждого графика. Их амплитуды, частоты и фазы соответствуют аналогичным значениям результирующих волн, показанных в верхней части.

Рис.4. Базисные синусоидальные кривые – циклические компоненты, моделирующие структуру Эллиота. Использование линейных графиков обусловлено применением данных о котировках на момент закрытия биржи.

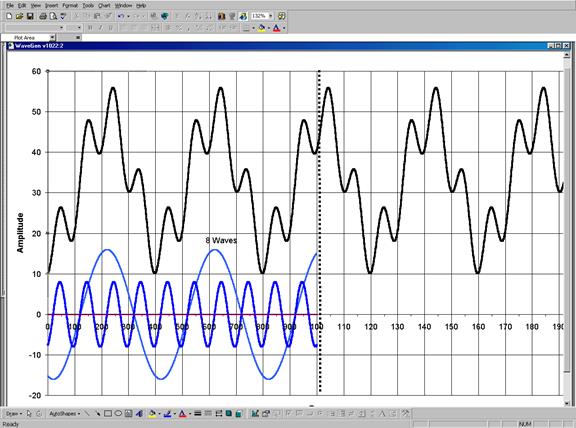

На удивление быстро я нашел верное сочетание синусоид. Оказалось, что для получения фундаментальной 5-3 волновой структуры Эллиота требуются всего лишь две "циклоиды" с нулевым сдвигом по фазе, периоды которых соотносятся как 4:1, а амплитуды – как 2:1. Эти кривые представлены на рис.5.

Рис.5. Основополагающая структура теории Эллиота, состоящая из 8 волн (5 в направлении тренда и 3 против) образована всего лишь двумя синусоидами с постоянными периодами, частоты которых находятся в отношении 4:1, а амплитуды – 2:1, сдвиг фаз отсутствует.

В дополнение к рассмотренным модель Эллиота обладает и другими важными свойствами. Во-первых, она фрактальна: определенное количество однородных волн образует степень, определенное количество волн этой степени образует более высокую степень и т.д., причем формы волн связаны отношениемподобия: они бесконечно повторяются в пространственном отношении, различаясь лишь масштабом. Вторая интересная особенность заключается в том, что третья волна импульса (направление тренда возрастающее) превышает по длине его первую или пятую компоненту.

Заинтересовавшемуся читателю я посоветовал бы зайти в Институт им. Р. Н. Эллиота. Такого количества литературы по теории волн Вы не найдете нигде. Вы сможете не просто поверхностно ознакомиться с этой теорией, но и узнаете, как практически применять ее в реальных биржевых операциях. В частности, краткий вводный курс (101) и исчерпывающий детальный (201) могут пройти оперативно (и бесплатно) все желающие.

Тем же, кто знаком с теорией Эллиота не понаслышке и уже использует ее для своей повседневной биржевой деятельности, должно быть известно и то, что лучше всего она "работает" на трендовых рынках. Давайте вместе разберемся, так ли это – и если да, то почему. Вернемся вновь к рис.5. На первый взгляд может показаться, что изображенная на нем структура отражает лишь рост либо падение котировок. Однако стоит только вспомнить о принципах ее построения (бесконечно повторяющийся в пространственном отношении типаж), как станет ясным тот факт, что график в действительности лишен какой-либо направленности: достаточно сильные колебания не имеют никакой определенной тенденции. Таким образом, можно заключить, что теория показывает одинаково хорошие результаты на всех типах рынков, и на нетрендовых в том числе.

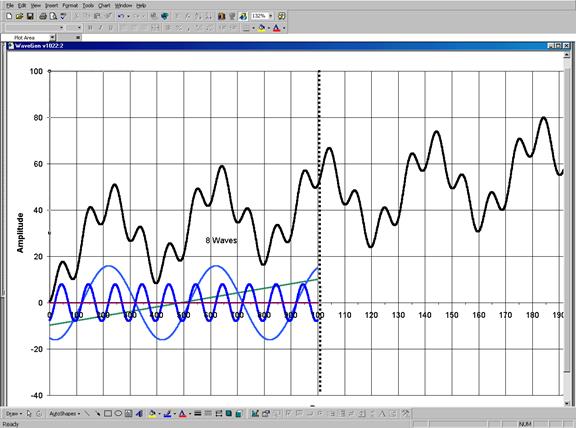

Из сделанного нами только что наблюдения непосредственно вытекает необходимость введения еще одной составляющей: долгосрочного линейного компонента, отражающего в первом приближении глобальную направленность тренда. Полученный результат иллюстрирован на рис.6.

Рис. 6. Модель трендового рынка получается при помощи последовательного сложения синтетических синусоидальных волн, изображенных на рис.5, с наклонной прямой, отражающей в первом приближении направление тренда.

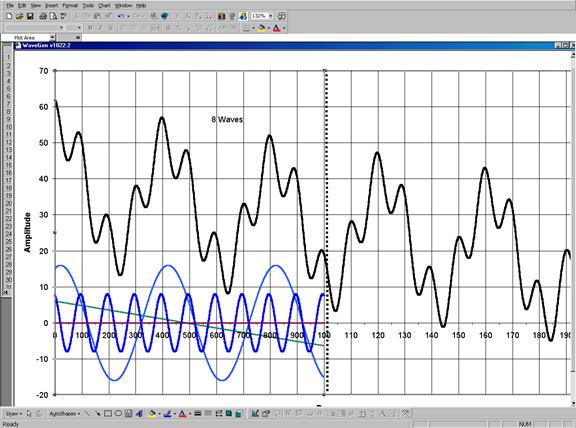

Итак, к настоящему моменту нам удалось синтезировать последовательность волн Эллиота. Оказалось, что для создания фундаментального фрактала достаточно сложить всего лишь две гармоничные, синхронные и пропорциональные синусоиды (2 цикла). Направление долгосрочного тренда, фактически представляющего собой структуру Эллиота более высокой степени, в первом приближении моделируется наклонной прямой. На рис.6 изображен случай роста котировок. Очевидно, что в противоположной ситуации знак угла наклона этой "идеализированной суммы долгосрочных компонентов" должен быть изменен на противоположный – для случая их понижения существует симметрия относительно оси х. Эта ситуация представлена на рис. 7.

.

Рис. 7. Случай понижения котировок: знак угла наклона прямой, представляющей собой идеализированную сумму долгосрочных компонентов, изменен на противоположный.

ПРОБЛЕМА ТОЧКИ МАКСИМУМА

{{Примечание редактора: выделенные жирным/подчеркнутые буквенно-цифровые обозначения рисунков следующего параграфа и обозначения, используемые в заголовке рис.8, не вписываются в общую нумерацию статьи. Для соответствия с ней необходимо прибавлять ноль перед цифрой.}}

Структура Эллиота фрактальна – волна любой степени имеет одинаковую форму. С помощью двух синусоид можно моделировать ненаправленные волны, с помощью наклонной прямой можно сделать их однонаправленными, но для отражения фрактальной природы модели этого недостаточно. Выше мы говорили о том, что порядок следования структурных составляющих тверд и нерушим (5-3). Пришло время признать, что в этом правиле, как и в любом другом, есть свои исключения.

Часть рис.1, обозначенная как 5-А, была специально вынесена в отдельную иллюстрацию для того, чтобы показать, что третья ее часть (фрактал) имеет нетипичную нумерацию: "5-5" вместо обычных "5-3". Эллиот объяснял это тем, чтоволна А данного фрактала движется против тренда степенью выше. Направление ее движения показано стрелкой (от волны С и II к началу волны lll).

|

Рис.10. Выделенный фрагмент представляет собой часть рис.1 – волну 5-А. Вы заметили, что составляющие ее подволны пронумерованы как "5-5" вместо обычных "5-3"? Именно это приводит к расхождениям циклистов и эллиотовцев в цифровых обозначениях волн: из-за этих 2х волн нумерация по Эллиоту не совпадает с циклической и опережает ее на 2.

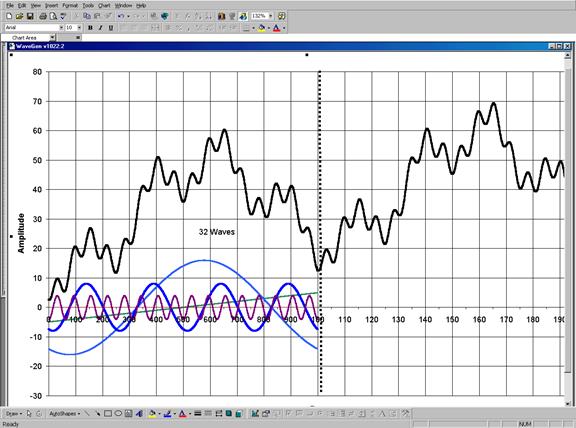

Применение 34-волновой нумерации (по Фибоначчи) вместо 32-волновой, используемой в теории циклов – еще одно из основных правил Эллиота – это еще одна проблема для аналитика, но не причина считать саму идею ошибочной. Сложим с фундаментальными синусоидальными кривыми, изображенными на рис.5, волну большей (в 16 раз) частоты – 32-волновая структура циклистов получится в результате. (Она изображена на рис.9.)

Важно отметить, что разрешение теорией циклов этой двух волновой аномалии ни в коем случае не допускает изменений оригинальной структуры, состоящей из двух синусоид, моделирующих базисную 5-3 волновую структуру Эллиота меньшей степени: значение любого числа Фибоначчи является суммой двух предыдущих членов последовательности (смотрите рис.2).

Рис.9. Сложение третьей гармонической синусоиды с более низкой амплитудой и высокой частотой с компонентами структуры, показанной на рис.5, моделирует цикл, состоящий из 32 волн. Это соответствует правилам теории циклов и расходится с правилами теории волн: Эллиот установил, что число компонентов данной модели должно равняться тридцати четырем (34).

Обсудив причины, по которым Эллиот изменил свою фундаментальную структуру вне зависимости от того, что в соответствии с его же твердыми и нерушимыми правилами делать этого нельзя было ни в коем случае, мы вынуждены заключить, что циклистам ничего другого не остается, как последовать его примеру. Спешу заверить умного, но утомленного читателя, что эта операция не нарушит и не разрушит ни одной из равновесных циклических составляющих исходной модели. Наиочевиднейшим изменением была бы десинхронизация частотных соотношений "новой" волны и компонентов 5-3 волновой структуры.

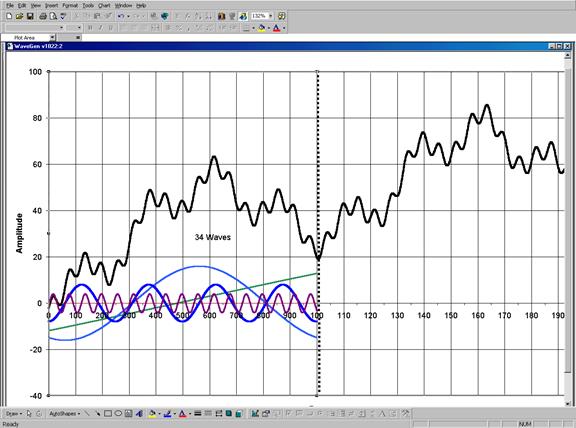

Увеличение частоты самой низкоамплитудной волны изменит 32-волновую нумерацию циклистов на 34-волновую эллиотовцев (смотрите рис.10). Таким образом, мы обнаружили недостающее связующее звено – это яблоко раздора двух столь близких по духу теорий, считающих себя противоположными полярно. Скорее всего именно нежелание последователей Эллиота учитывать при моделировании негармонические колебания и было первой трещиной в той пропасти, которая разделяет сейчас два эти лагеря.

Рис. 10. 34-волновой цикл Эллиота в точности воспроизводится сложением третьей синусоидальной кривой с компонентами модели, изображенной на рис.9. вновь введенная синусоида характеризуется постоянным периодом и частотой, приблизительно в 16 раз превышающей базисную и обладает минимальной из всех амплитудой.

Я считаю большим достижением сам факт точного соответствия компьютерной модели 21-13-волнового цикла Эллиота оригиналу. Он доказывает необходимость и достаточность введения негармонической циклической составляющей. Достаточность, я надеюсь, очевидна, поэтому сейчас мы поговорим о необходимости.

Допустив на мгновение, что Эллиот ошибался и связи между его фракталами и последовательностью Фибоначчи нет, мы, казалось бы, упростим задачу, избавившись от негармонического синусоидального компонента. К сожалению, абсолютно гармонические соотношения воспроизводят ситуацию, далекую от реальной, что явным образом ограничивает применимость модели (смотрите рис.9). Этот неоспоримый аргумент эллиотовцев свидетельствует в их пользу.

Обратите внимание на то, что введенный нами негармонический компонент является наименьшей из волн (по амплитуде, обратно пропорциональной частоте). Как следствие, он оказывает минимальное влияние на общую форму модели и может быть интерпретирован как влияние на рынок высокомобильной группы трейдеров – таких, например, как дневные (они же внутридневные). Их биржевая деятельность имеет второстепенное значение для формирования тренда, однако сам ее характер обусловливает чувствительность к изменениям его направления и высокую скорость реакции на них. Активность таких трейдеров не утихает и в тех случаях, когда рынок "идет против тренда". Для этой группы характерна взаимовлияемость и синхронность, что создает отчетливые подуровни характерной данному рынку волатильности.

Тот факт, что негармоническая синусоида имеет некоторый сдвиг по фазе относительно двух гармонических, не противоречит основным положениям волновой теории: внешний вид волн может отличаться от идеальной модели, но численные обозначения должны соответствовать ей всегда. Именно по этой причине Эллиоту пришлось разрабатывать многочисленные правила и руководства.

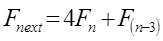

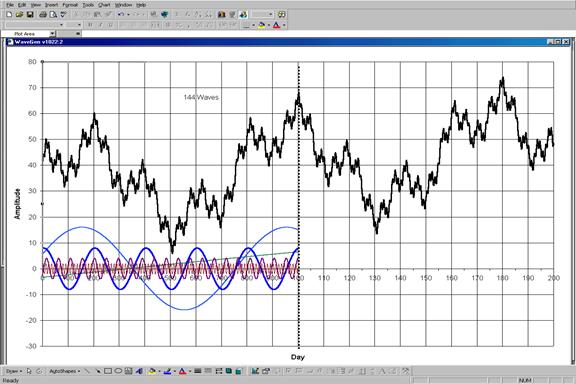

Далее, цикличность искусственно синтезированной структуры не нарушается, более того – воспроизводится ее фрактальность. Следующая степень насчитывает 144 волны. Как Вы помните, в предыдущий раз для получения числа Фибоначчи (34) пришлось "добавить" 2 дополнительных волны в структуру из 32. Интересно отметить, что сложение с ними еще одной волны с частотой в 4 раза большей, чем у введенной в рис.10, приведет к результату на 8 волн короче, то есть 144-(4*34). Это позволяет сделать предположение о том, что для каждой следующей степени деления нам придется добавлять волну с частотой, определяемой по формуле

|

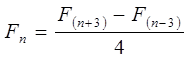

Заметили ли Вы, что это одно из чисел последовательности Фибоначчи? Обратите также внимание на постоянно встречающуюся (а следовательно, важную) цифру 4 и на то, что все числа Фибоначчи подчиняются отношению

|

|

Таким образом добавление волны с пропорционально меньшей амплитудой и частотой, вычисляемой по формуле (1), позволяет нам обобщить 34х-волновую структуру Эллиота (рис.10) на 144х-волновой случай (рис.11).

Рис.11. Структура, состоящая из 144 волн Эллиота, может быть смоделирована сложением волны с частотой, определяемой равенством (1), с компонентами 34-волновой структуры, представленной на рис.10. Сравните этот рисунок с фрактальной моделью Эллиота в обработке Пречтера (рис.3).

ИЗМЕНЕНИЕ НАПРАВЛЕНИЯ ТРЕНДА И ЕГО МОДЕЛИРОВАНИЕ

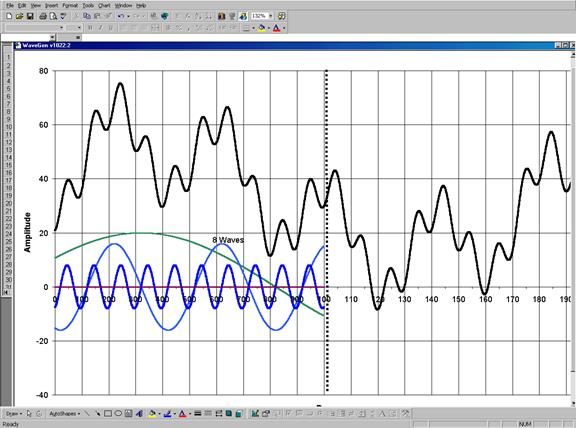

Мы уже упоминали о том, что все движения рынка в одну-единственную схему уложить очень трудно: всегда находится нечто необъяснимое, предоставляющее непреодолимые трудности для анализа – это знакомо каждому аналитику. Строго говоря, мы знаем лишь то, что котировки периодически растут (но не до бесконечности) и падают (но не ниже нуля), а обо всем остальном лишь догадываемся. Допустим, что синусоида с рис.4 представляет собой влияние, оказываемое на котировки акций силами спроса и предложения, характеризующимися большой амплитудой и низкой частотой. Между максимумами эта могущественная сила движет как волатильные, так и неволатильные цены быстро вверх или вниз. В самих точках максимума, однако, она перестает действовать, и котировки постепенно растут либо падают. Так и протекает процесс изменения направления тренда.Изменения условий с повышения на понижения на простейших диаграммах теории волн имеют вид буквы "Л", а наоборот --- буквы "V". Конечно, реальная рыночная ситуация намного сложнее и зависит от далеко не столь очевидных движущих сил, а изменения происходят не вдруг: например, волна Эллиота никогда не завершается, а всегда является частью какой-то более крупной волновой структуры. Пришло время усложнить и наш анализ. До сих пор направленность рынка моделировалась наклонной прямой. Теперь мы заменим ее синусоидальной кривой (смотрите рис.12, 13).

Рис. 12. Изменение направления тренда, моделируемого 34-волновой структурой Эллиота, с положительного на отрицательное (рост котировок сменяется их падением). Долгосрочный компонент вектора изменений представлен не наклонной прямой, как на рис.10, а синусоидальной кривой.

|

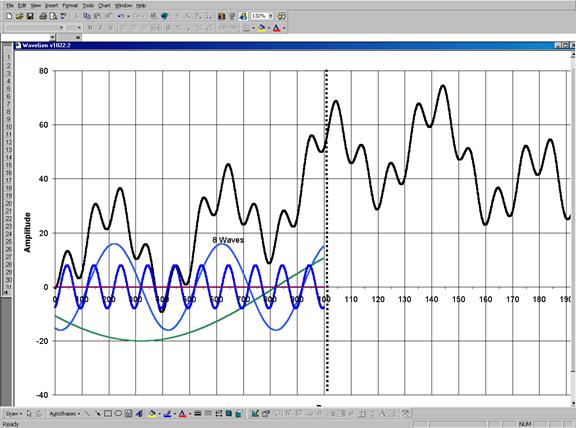

Рис. 13. Изменение направления тренда (34х-волнового цикла Эллиота) с отрицательного на положительное (с понижения котировок на повышение).

При прохождении волны через максимум мы получаем то искажение идеальной модели, какое и ожидали получить. Помните замечание о том, что теория Эллиота лучше всего работает на трендовых рынках? Несмотря на верность числовых обозначений волн, "отклонение" некоторых из них от нормы может сделать процесс идентификации волн чрезвычайно сложным и трудным безотносительно от способа его проведения (на компьютере или же вручную). Именно такими отклонениями Пречтер и Херст объясняют появление многих стандартных для технического анализа фигур ("голова на плечах", например) на графике котировок в момент изменения направления рынка с повышения на понижение (смотрите рис.13).

Теперь мы можем объяснить, почему анализ графика котировок в теории волн должен начинаться с точки последнего глобального минимума или максимума: это позволяет нам выйти из рамок повседневности и переключить внимание на более продолжительный временной период, давая тем самым теоретической модели (и компьютерной программе) возможность полностью реализовать себя.

Вообще-то такая программа (WinWaves32) предназначена для идентификации всевозможных типов волн, на основе чего составляются прогнозы дальнейшего движения цен. Но специфика данного исследования допускает ее применение с целью познавательной: мы работаем с идеализированной моделью Эллиота, с "идеальными" типами волн, и знаем, как вся волновая структура поведет себя в дальнейшем. WinWaves32 этого знать не может, и условные ценные бумаги можно использовать для проверки аналитических возможностей программы (особенно при исследовании таких ситуаций, в которых теория Эллиота, как говорят, хуже всего работает).