Государственные внебюджетные фонды – это фонды денежных средств, образуемые вне федерального бюджета и бюджетов субъектов РФ.

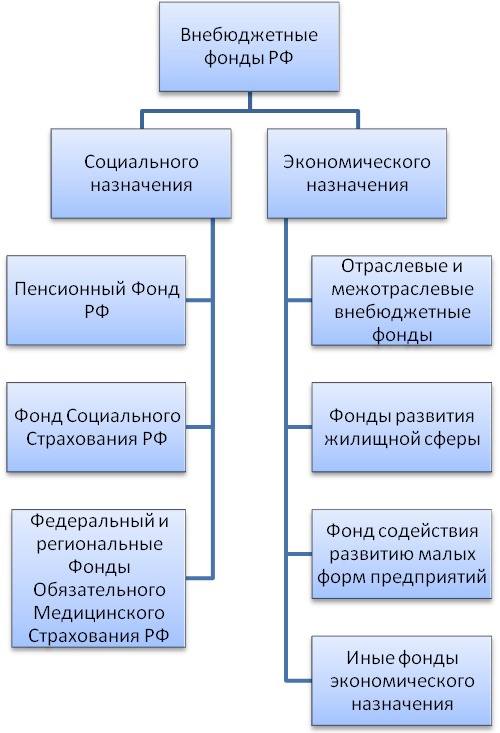

Внебюджетные фонды подразделяются на фонды социального и экономического назначения. Начиная с 1999 г. многие фоны, прежде всего экономического назначения, были консолидированы с бюджетными (федеральные и региональные внебюджетные фонды с федеральным и региональным бюджетом соответственно). Например, произошла ликвидация отраслевых внебюджетных фондов НИОКР[6].

Внебюджетные фонды в финансовой системе России созданы в соответствии с Законом РСФСР «Об основах бюджетного устройства и бюджетного процесса в РСФСР» (от 17 октября 1991 г.). Главная причина их создания – необходимость выделения чрезвычайно важных для общества расходов и обеспечение их самостоятельными источниками дохода. Решение об образовании внебюджетных фондов принимает Федеральное Собрание РФ, а также государственные представительные органы субъектов Федерации и местного самоуправления. Фонды должны поддерживать специальными финансовыми ресурсами важнейшие отрасли и сферы народного хозяйства, а также оказывать социальную помощь гражданам РФ (за счет различно создаваемых социальных фондов). Внебюджетные фонды находятся в собственности государства, но являются автономными. Они имеют, как правило, строго целевое назначение.

К доходам внебюджетных фондов относятся: специальные целевые налоги и сборы, установленные для соответствующего фонда; отчисления от прибыли предприятий, учреждений, организаций; средства бюджета; прибыль от коммерческой деятельности, осуществляемой фондом как юридическим лицом; займы, полученные фондом у Центрального Банка РФ или коммерческих банков.

В Российской Федерации с 1992 г. начало действовать более двух десятков внебюджетных социальных и экономических фондов, в том числе Пенсионный фонд РФ (ПФР), Фонд социального страхования (ФСС), Государственный фонд занятости населения РФ (с 01.01.2001 упразднен), фонды обязательного медицинского страхования (ФОМС), Фонд обязательной социальной поддержки населения экономические Федеральный и территориальные дорожные фонды, Фонд воспроизводства минерально-сырьевой базы РФ, фонды финансового регулирования и др.

Налогооблагаемой базой для расчета страховых взносов служит начисленная оплата труда по всем основаниям для работодателей, в том числе колхозов, совхозов, предприятий по производству сельскохозяйственной продукции, а также граждан, использующих труд наемных работников, в то время как для крестьянских хозяйств и граждан, занимающихся частной практикой, – доход. В состав начисленной оплаты труда включаются все виды вознаграждений в денежной и натуральной формах независимо от финансирования. Страховые взносы (тарифы) устанавливаются в зависимости от категории плательщиков.