ѕ(—)Ѕќ 16 Ђ¬итратиї визначаЇ методолог≥чн≥ засади формуванн€ в бухгалтерському обл≥ку ≥нформац≥њ про витрати п≥дприЇмства та њњ розкритт€ в ф≥нансов≥й зв≥тност≥. “ак, в≥дпов≥дно до ѕ(—)Ѕќ 16 Ђ¬итратиї витратами зв≥тного пер≥оду визнаютьс€ або зменшенн€ актив≥в, або зб≥льшенн€ зобовТ€зань, що призводить до зменшенн€ власного кап≥талу п≥дприЇмства (за вин€тком зменшенн€ кап≥талу внасл≥док його вилученн€ або розпод≥лу власниками), за умови, що вони можуть бути достов≥рно оц≥нен≥.

≈лементами витрат визнаЇтьс€ сукупн≥сть њх економ≥чно однор≥дних поток≥в.

ќбТЇктом витрат Ї продукц≥€, роботи, послуги або вид д≥€льност≥ п≥дприЇмства, €к≥ потребують визначенн€ повТ€заних з њх виробництвом (виконанн€м) кошт≥в.

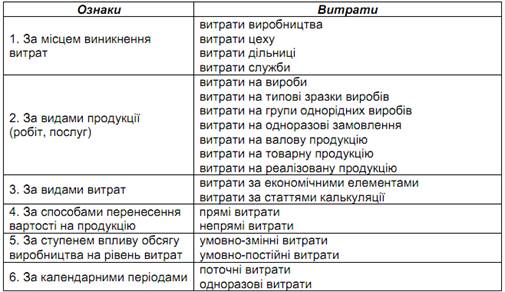

«агальноприйн€та класиф≥кац≥€ витрат за р≥зними ознаками та властивост€ми наведена на рисунку:

–исунок Ц ласиф≥кац≥€ витрат

«а м≥сцем виникненн€ витрати на виробництво групуютьс€ за цехами, д≥льниц€ми, службами та ≥ншими адм≥н≥стративно в≥докремленими структурними п≥дрозд≥лами виробництв. —л≥д нагадати, що залежно в≥д характеру та призначенн€ виконуваних процес≥в виробництво под≥л€Їтьс€ на: основне, допом≥жне ≥ непромислове господарство.

ƒо основного виробництва належать цехи, д≥льниц≥, що беруть безпосередню участь у виготовленн≥ продукц≥њ.

ƒопом≥жне виробництво призначене дл€ обслуговуванн€ цех≥в основного виробництва: виконанн€ роб≥т з ремонту основних фонд≥в, забезпеченн€ ≥нструментом, запасними частинами дл€ ремонту устаткуванн€, р≥зними видами енерг≥њ, транспортними та ≥ншими послугами. ƒо нього належать ремонтн≥ цехи, експериментальн≥, енергетичн≥, транспортн≥ та ≥нш≥ п≥дрозд≥ли.

ƒо непромислового господарства належать: незаводський транспорт, житлово-комунальне господарство та культурно-побутов≥ заклади, п≥дсобн≥ с≥льськогосподарськ≥ п≥дприЇмства та ≥нш≥ структурн≥ п≥дрозд≥ли, €к≥ не беруть участ≥ у виробництв≥ товарноњ продукц≥њ.

”с≥ витрати на виробництво включаютьс€ до соб≥вартост≥ окремих вид≥в продукц≥њ, роб≥т ≥ послуг (у тому числ≥ окремих вироб≥в, виготовлених за ≥ндив≥дуальними замовленн€ми) чи груп однор≥дних вироб≥в.

«алежно в≥д виду витрати класиф≥куютьс€ за економ≥чними елементами та за статт€ми калькул€ц≥њ.

ѕ≥д елементами витрат розум≥ють економ≥чно однор≥дн≥ види витрат.

¬итрати за статт€ми калькул€ц≥њ Ц це витрати на окрем≥ види вироб≥в, а також витрати на основне ≥ допом≥жне виробництво.

«а способами перенесенн€ вартост≥ на продукц≥ю витрати под≥л€ютьс€ на пр€м≥ та непр€м≥.

ƒо пр€мих витрат належать витрати, повТ€зан≥ з виробництвом окремих вид≥в продукц≥њ (на сировину, основн≥ матер≥али, нап≥вфабрикати, комплектуюч≥ тощо), €к≥ можуть бути безпосередньо включен≥ до њх соб≥вартост≥.

ƒо непр€мих витрат належать витрати, повТ€зан≥ з виробництвом к≥лькох вид≥в продукц≥њ (витрати на утриманн€ та експлуатац≥ю устаткуванн€, загальновиробнич≥, загальногосподарськ≥ витрати), що включаютьс€ до соб≥вартост≥ за допомогою спец≥альних метод≥в. Ќепр€м≥ витрати утворюють комплексн≥ статт≥ калькул€ц≥њ (тобто складаютьс€ з витрат, що включають к≥лька елемент≥в), €к≥ в≥др≥зн€ютьс€ за њх функц≥ональною роллю у виробничому процес≥.

|

|

|

«а ступенем впливу обс€гу виробництва на р≥вень витрат вони под≥л€ютьс€ на умовно-зм≥нн≥ та умовно-пост≥йн≥.

ƒо умовно-зм≥нних витрат належать витрати, абсолютна величина €ких зростаЇ ≥з зб≥льшенн€м обс€гу випуску продукц≥њ ≥ зменшуЇтьс€ з його зниженн€м. ƒо умовно-зм≥нних витрат належать витрати на сировину та матер≥али, покупн≥ комплектуюч≥ вироби, нап≥вфабрикати, технолог≥чне паливо й енерг≥ю, на оплату прац≥ прац≥вникам, зайн€тим у виробництв≥ продукц≥њ (роб≥т, послуг), з в≥драхуванн€ми на соц≥альн≥ заходи, а також ≥нш≥ витрати.

”мовно-пост≥йн≥ Ц це витрати, абсолютна величина €ких ≥з зб≥льшенн€м (зменшенн€м) випуску продукц≥њ ≥стотно не зм≥нюЇтьс€. ƒо умовно-пост≥йних належать витрати, повТ€зан≥ з обслуговуванн€м ≥ управл≥нн€м виробничою д≥€льн≥стю цех≥в, а також витрати на забезпеченн€ господарських потреб виробництва.

«а календарними пер≥одами витрати на виробництво под≥л€ютьс€ на поточн≥ та одноразов≥.

ѕоточн≥ (тобто пост≥йн≥) Ц звичайн≥ витрати або витрати, у €ких пер≥одичн≥сть менша, н≥ж м≥с€ць.

ќдноразов≥ (тобто однократн≥) Ц витрати, €к≥ зд≥йснюютьс€ пер≥одично (пер≥одичн≥сть б≥льша, н≥ж м≥с€ць) ≥ спр€мовуютьс€ на забезпеченн€ процесу виробництва прот€гом тривалого часу.

–оль витрат при зд≥йсненн≥ економ≥чних розрахунк≥в пол€гаЇ в такому:

- витрати утворюють нижню межу встановлюваноњ на виготовлену продукц≥ю (товари, роботи, послуги) ц≥ни;

- обл≥к складових витрат даЇ змогу вид≥лити найб≥льш значим≥ елементи ≥ п≥сл€ зд≥йсненн€ техн≥ко-економ≥чного анал≥зу впливати на њх зменшенн€;

- анал≥з витрат даЇ можлив≥сть товаровиробнику пор≥внювати власн≥ витрати ≥з середньогалузевими, а також з витратами конкуруючих п≥дприЇмств;

- величина витрат визначаЇ р≥вень рентабельност≥ (прибутковост≥) виготовленн€ продукц≥њ (товар≥в, роб≥т, послуг);

- групуванн€ витрат за калькул€ц≥йними елементами ≥ обчисленн€ соб≥вартост≥ виробленоњ (реал≥зованоњ) продукц≥њ (товар≥в, роб≥т, послуг) Ї €к≥сною характеристикою та узагальнюючим показником ефективност≥ досл≥джуваного виробництва.