“ема 3.1 »мущество и капитал

1. ”ставный капитал

2. »мущество предпри€ти€

1. ”ставный капитал

”ставный капитал представл€ет собой сумму денежных средств и стоимости материальных и нематериальных актов, представленного учредител€ми при создании предпри€ти€. ”ставный капитал Ц это первоначальный, исходный капитал предпри€ти€. ≈го величина определ€етс€ с учЄтом предполагаемой де€тельности и фиксируетс€ при государственной регистрации предпри€ти€ в его учредительных документах.

ћинимальный размер уставного капитала регламентируетс€ законодательством:

- открытым јќ не менее 1000 ћ–ќ“

- в закрытом јќ и в ќќќ Ц не менее 100 ћ–ќ“.

ћаксимальный размер уставного капитала законом не регламентируетс€.

¬ оплату уставного капитала могут поступать денежные и имущественные взносы.

имущественным взносам относ€тс€:

- здани€, сооружени€, оборудование, материальные ресурсы и другие материальные ценности;

- имущественные права, (право пользовани€ водой, землЄй, о.ф. и т.п.);

- интеллектуальна€ собственность;

- ценные бумаги;

- средства в иностранной валюте (дл€ акционерных обществ создаваемых с учЄтом иностранного лица).

–оль уставного капитала Ц

1) придаЄт финансовую устойчивость предпри€тию;

2) служит гарантией в деловых отношени€х, т.е. служит залоговым средством и служит гарантом возмещени€ долгов.

Ёффективность использовани€ уставного капитала может быть определена двум€ показател€ми:

- отношение суммы годового оборота к стоимостной оценки уставного капитала;

- отношение прибыли, полученной за год, к сумме уставного капитала.

2. »мущество предпри€ти€.

»мущество предпри€ти€ Ц это совокупность нематериальных активов, принадлежащих предпри€тию и предназначенных дл€ осуществлени€ его де€тельности.

¬ состав материальных активов входит:

- земельные участки;

- машины, оборудование;

- здани€;

- сырьЄ материалы;

- сооружени€;

- полуфабрикаты, готова€ продукци€.

финансовым активам относ€тс€:

- кассова€ наличность;

- депозиты в банках, вклады;

- чеки, расчЄтные документы в пути;

- страховые полисы;

- вложени€ в государственные или частные ценные бумаги;

- потребительский кредит, как и долевые вклады в другие предпри€ти€.

Ќематериальные активы включают:

- патенты на изобретени€;

- товарные марки и знаки;

- фирменные наименовани€;

- репутацию предпри€ти€;

- пакеты документов;

- ноу-хау и иные виды интеллектуальной собственности;

- авторские права на пользование ресурсами.

»мущество предпри€ти€ первоначально создаЄтс€ за счЄт имущества, переданного ему учредител€ми в виде вкладов (взносов, паев).

»мущество увеличиваетс€ в процессе де€тельности. ќно может €вл€тьс€ объектом сделок, отчуждатьс€, закладыватьс€ и т.п. обычно имущество предпри€ти€ обособлено от имущества его учредителей, участников и работников. ѕредпри€тие отвечает по своим долгам принадлежащим ему имуществом.

ѕри признании предпри€ти€ несосто€тельным (банкротом) его имущество используетс€ дл€ удовлетворени€ требований кредитов.

|

|

|

ќставшиес€ после этого имущество ликвидируемого предпри€ти€ передаЄтс€ его учредител€м.

ѕри реализации предпри€ти€ как единого имущественного комплекса его стоимость определ€етс€ на основе инвентаризации в соответствии с методическими указани€ми ћинистерство финансов –‘ об инвентаризации имущества и финансовых об€зательств (от 13 июн€ 1995г)

“ема 3.2 ќсновные средства предпри€ти€

÷ель: ”своить состав о.ф., виды стоимости, значени€ и пути улучшени€ использовани€ основных фондов и производственных мощностей.

”меть рассчитать: сумму амортизационных отчислений и показатели использовани€ основных фондов и производственных мощностей.

¬опросы: 1. ѕон€тие, виды, классификаци€ основных фондов;

2. ”чЄт и оценка основных фондов (виды стоимости);

3. »знос основных фондов, амортизаци€, амортизационные отчислени€;

4. ѕроизводственные мощности;

5. ѕоказатели и пути улучшени€ использовани€ основных фондов и производственных мощностей.

[4] с 27-40, 210-211.

[8] с 219

[1] с 65-73

1. ѕон€тие, виды, классификаци€ основных фондов (ќ‘)

ƒл€ создани€ благ предпри€тию необходимы средства труда; предметы труда и рабоча€ сила.

—редства труда и предметы труда образуют средства производства. ќсновную долю в стоимости средств производства составл€ют ќ‘.

ќ‘ Ц это материально вещественные ценности, действующие в неизменной натуральной форме в течение длительного периода времени и утрачивающа€ свою стоимость по част€м.

ќ‘ Ц это средства труда, обслуживающие производственный процесс многократно (более 1 года), не тер€ющее свою натуральную, вещественную форму и перенос€щие свою стоимость на себестоимость.

основным фондам не относ€тс€ средства труда потребл€емые в течение года, независимо от стоимости, а также средств труда стоимостью менее стократного размера ћ–ќ“ (200Ј100=20000руб).

ќ‘ дел€тс€ на ќ‘ производственного и непроизводственного назначени€.

’от€ ќ‘ непроизводственного назначени€ не участвует в производстве продукции, но расширенное воспроизводство их необходимо дл€ улучшени€ благососто€ни€ населени€. ѕо действующей классификации в зависимости от выполн€емых функций ќ‘ делитс€ на следующие группы:

1. здани€, (земл€ные участки и объекты природопользовани€);

2. сооружени€;

3. передаточные устройства;

4. машины и оборудовани€;

4.1 силовые машины и оборудование;

4.2 рабочие машины и оборудование;

4.3 измерительные и регулирующие приборы, устройства и лабораторное оборудование;

4.4 вычислительна€ техника;

4.5 прочие машины и оборудование;

5. транспортные средства;

6. инструменты и приспособлени€;

7. производственный и хоз€йственный инвентарь;

8. прочие виды ќ‘ (оборудование общепита, земельные насаждени€).

јктивной частью ќ‘ €вл€ютс€ машины и оборудование, увеличение этой доли зависит от √“ѕ, от эффективности проектировани€ и пр. комбинировани€ и т.д.

—оотношение отдельных групп ќ‘ в их общем объЄме представл€ет структуру ќ‘ она зависит от особенностей технологий и техники производства, размера, возраста предпри€ти€, производственной структуры и т.д. уровн€ специализации, климатических условий и т.д.

2. ”чЄт и оценка ќ‘ (виды стоимости)

”чЄт и планирование ќ‘ ведутс€ в натуральной и денежной формах. ѕри оценки ќ‘ в натуральной и денежной форме устанавливаетс€ число машин, их производительность, размер производственных мощностей. ƒенежна€ стоимостна€ оценка ќ‘ необходима определени€ износа, амортизационных отчислений, дл€ планировани€ расширенного воспроизводства ќ‘.

|

|

|

ƒл€ учЄта ќ‘ в денежной форме используют:

1. первоначальна€ стоимость (‘) Ц это стоимость ќ‘ в момент пуска их в эксплуатацию, она включает стоимость изготовлени€, доставку и монтаж оборудовани€ и машин.

2. восстановительна€ стоимость (‘) Ц это затраты на воспроизводство ќ‘ в современных услови€х, т.е. после переоценки ќ‘ (1.01.1995г.). первоначальна€ отличаетс€ от восстановительной на величину изменени€ цен.

3. остаточна€ стоимость Ц это разность между первоначальной (восстановительной) стоимостью о.ф. и суммой износа.

—ост=‘-ј+ ,

где ј Ц стоимость износа, амортизационные отчислени€;

Ц затраты по частичному восстановлению ќ‘ за истЄкший период, т.е. затраты на реконструкцию и капитальный ремонт.

4. ликвидационна€ стоимость (Ћ) Ц это стоимость ќ‘ в момент списани€.

Ћ=—ост+—тоимость по демонтажу и затраты по реализации ненужных ќ‘.

3. »знос ќ‘, амортизаци€, амортизационные отчислени€, использование амортизационного фонда

–азличают два вида износа Ц физический и моральный. ѕод физическим износом понимают утрату ќ‘ своей первоначальной потребительской стоимости (производительность, внешний вид, точность и т.д.).

ћоральный износ Ц это обесценение либо за счЄт внедрени€ новой, более эффективной техники и технологии, либо за счЄт уменьшени€ стоимости ќ‘ аналогично действующих.

ƒл€ возмещени€ износа ќ‘ необходимы денежные средства дл€ полного (строительство новых) и частичного (кап. ремонт и реконструкци€) восстановление ќ‘. Ёти средства накапливаютс€ путЄм амортизации.

јмортизаци€ Ц процесс перенесени€ стоимости ќ‘ на себестоимость продукции, а сумма средств называетс€ амортизационные отчислени€.

«а весь срок службы путЄм амортизации должна возместить все первоначальные затраты и затраты на частное восстановление

ј = ‘ + Ц Ћ

где ј Ц амортизационные отчислени€ за весь срок службы;

‘ Ц первоначальна€ (восстановительна€) стоимость;

Ћ Ц ликвидационна€ стоимость.

≈жегодна€ сумма амортизационных отчислений составит:

ј год =

где “ Ц амортизационный период, срок службы ќ‘, год.

Ќа предпри€ти€х ј год =

где ‘ќ‘ Ц среднегодова€ стоимость ќ‘, руб

Ќ Ц норма амортизации, это ежегодна€ дол€ износа ќ‘ в %.

Ќ = Ќрен+Ќчаст,

где Ќрен Ц норма амортизации на полное восстановление, (реновацию) %;

Ќчас Ц норма амортизации на частичное восстановление (кап.ремонт и реконструкцию), %

Ќрен =  Ќ =

Ќ =

Ќорма амортизации устанавливаетс€ по каждой группе в отдельности в зависимости от срока службы их, среды агрессивности, режима эксплуатации, темпов развити€ Ќ“ѕ.

јмортизационные отчислени€ включаютс€ в себестоимость продукции и при еЄ реализации возвращаютс€ на предпри€тие и образуют амортизационный фонд.

»спользование ј.‘. можно схематично представить:

ј.‘.

ј.‘. на полное ј.‘. на частичное

восстановление восстановление

(Ќрен) (Ќчас)

(Ќрен) (Ќчас)

‘онд –емонтный

накоплени€ фонд

накоплени€ фонд

4. ѕроизводственные мощности

–азработка бизнес Ц плана начинаетс€ с обосновани€ производственной мощности. ѕод производственной мощностью Q понимаетс€ максимально возможный годовой выпуск продукции в номенклатуре и ассортименте. ¬ течение года могут вводитс€ дополнительно объекты и списыватьс€ старые, поэтому используют среднегодовую мощность производственного оборудовани€.

Qср.год = QЌ + Q¬  - Qл

- Qл  ,

,

где QЌ Ц мощность на начало года, т;

Q¬ Ц мощность вводима€ в течение года, т;

Qл Ц мощность ликвидируема€ в течение года, т;

“в Ц число мес€цев до конца года с момента ввода мощности;

“л Ц число мес€цев до конца года с момента списани€ мощности;

12 Ц число мес€цев в году.

ѕроизводственные мощности пересчитываютс€ ежегодно, т.к. закладываютс€ при расчЄте достижени€ передовиков производства по интенсивному и экстенсивному использовани€ их; если на предпри€тии имеетс€ несколько однотипных производств, то расчЄт ведЄтс€ по каждому в отдельности, а затем рассчитываетс€ обща€ мощность.

|

|

|

ѕроизводственна€ мощность рассчитываетс€ на основе материального баланса и зависит от суточной производительности и числа суток работы.

Q = ѕЈ“, поэтому прежде чем определ€ть производственную мощность на планируемый год, необходимо проанализировать как она использовалась за истЄкший год.

ѕроизводственную мощность необходимо устанавливать дл€ определени€ того объЄма возможного выпуска продукции, к которому следует стремитьс€ при разработке производственной программы.

5. ѕоказатели и пути улучшени€ использовани€ ќ‘ и производственных мощностей

1. ‘ондоотдача ‘о =

где ¬ѕ Ц выпуск продукции в стоимостном выражении за год, руб.

¬ѕ = QЈ÷

где Q Ц годовой выпуск в натуральном выражении;

÷ Ц цена за единицу продукции;

Q = ѕЈ“

ќ‘ Ц среднегодова€ стоимость о.ф.

ќ‘ = ќ‘Ќ + ќ‘¬ - ќ‘Ћ

2. ‘ондоЄмкость ‘е =  =

=

3. ‘ондовооружЄнность ‘ч =

ч Ц численность, чел.

4. ѕоказатель экстенсивного использовани€ активной доли ќ‘ (произв. мощности)

экс =

“фак Ц фактическое врем€ работы;

“пл (“ ,“Ё‘) Ц плановый (календарный, эффективный) фонд рабочего времени

“к = 365дн, “пл = “ Ц“ простои плановые

“эф= “ - “ простои на ремонт

5. ѕоказатель интенсивного использовани€ ќ‘ и производственной мощности по суточной производительности

ин =

где ѕфак Ц фактическа€ суточна€ производительность, т.

ѕпр(ѕмакс, ѕпл) Ц проектна€ (максимально возможна€, планова€), суточна€ производительность, т.

6. ѕоказатель использовани€ по мощности, коэффициент интенсивной нагрузки

инт =

Qфак = “фак Ј ѕфак

Qмакс = ѕмаксЈ “эф

Qпл = ѕплЈ“пл

”лучшение использовани€ ќ‘ и производственной мощности позвол€ет:

- высвободить капитальные вложени€, необходимые дл€ расширени€ производства;

- снизить себестоимость продукции и увеличить прибыль.

ѕути улучшени€ использовани€ ќ‘:

- на стадии проектировани€ выбор рационального размещени€, размер мощности и степень специализации и комбинировани€ производств, внедрение новейших технологий;

- на действующих предпри€ти€х необходимо проводить реконструкцию, замену неэффективных катализаторов, соблюдение технологической дисциплины, расширение действующих производств;

- улучшение качества продукции, расширение ассортимента, увеличивать размеры рынка реализации продукции;

- уменьшение количества простоев за счЄт улучшени€ качества ремонтов и качества обслуживани€;

- полна€ загрузка мощностей, т.е. установление надЄжных партнЄрских отношений.

“ема 3.3 ќборотные средства предпри€ти€

÷ель: 1. —остав оборотных средств, значение и пути улучшени€ использовани€ ќ‘.

2. ”меть рассчитать показатели оборачиваемости ќ‘.

¬опросы: 1. —остав и пон€тие оборотных средств.

2. »сточники финансировани€ оборотных средств.

3. ѕоказатели использовани€ оборотных средств.

4. «начение и пути снижени€ материалоемкости продукции.

[1] с 74

[8] с 323

1. —остав оборотных средств

ќборотные средства Ц это денежные средства авансированные (вложенные) в оборотные производственные фонды и фонды обращени€.

ќборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонд обращени€ Ц реализацию производственной продукции на рынке и получение денежных средств, гарантирующих благополучие предпри€ти€.

ќборотные фонды Ц это часть производственных фондов, котора€ целиком потребл€етс€ в каждом производственном цикле, измен€ет в процессе производства свою натуральную вещественную форму и полностью переносит свою стоимость на готовую продукцию.

|

|

|

ћЅѕ Ц это средства труда (оруди€ труда) стоимостью менее стократного размера ћ–ќ“, независимо от срока службы, а также средства труда потребл€емые в течение года (спецодежда, обувь, хоз. инвентарь, инструменты).

ЌезавершЄнное производство Ц это предметы труда, наход€щиес€ в стадии переработки.

расходам будущих периодов относ€тс€ затраты произведЄнные в данном периоде, но которые будут отнесены на себестоимость продукции в последующим периоде (расходы и освоение производства, пусковые расходы).

2. »сточники формировани€ оборотных средств

ѕо источникам формировани€ различают собственные, приравненные к ним (устойчивые пассивы) и заЄмные оборотные средства.

–азмер собственных оборотных средств указываютс€ в уставном фонде предпри€ти€. ѕриравненные к собственным о.ср. считаютс€ такие средства, которые фактически не принадлежат предпри€тию, но по услови€м расчЄтов посто€нно наход€тс€ в его обороте (это посто€нна€ задолженность по заработной плате, задолженность по взносам на социальное страхование, резерв на покрытие предсто€щих платежей, задолженность поставщикам, резерв на оплату отпусков и прочие). «аЄмные формируютс€ из кредитов.

3. ѕоказатели использовани€ оборотных средств

‘ункциониру€, оборотные средства совершают непрерывный кругооборот, который условно можно разделить на три фазы.

¬ первой фазе (ƒ-“) оборотные средства (ƒ) превращаютс€ в товар (“), и принимают форму производственных запасов.

¬о второй фазе (“-ѕ-“') ќ‘ участву€ в процессе производства, принимают форму не завершЄнного производства, полуфабрикатов и готовых изделий.

¬ третьей фазе (“'- ƒ')оборотные средства в форме готовой продукции в процессе еЄ реализации снова превращаютс€ в деньги (ƒ).

ќборотные средства наход€тс€ в посто€нном движении и посто€нно наход€тс€ во всех стади€х производства.

—хема оборотных средств товарной, денежной и производственных форм, характеризует движение оборотных средств и называетс€ оборачиваемостью.

ƒл€ характеристики оборачиваемости оборотных средств примен€етс€ р€д показателей:

1. оэффициент оборачиваемости оборотных средств

,

,

где –ѕ Ц стоимость реализованной продукции за определЄнный период;

ќ.—. Ц средний остаток оборотных средств за тот же период;

об Ц число оборотов, совершаемых оборотными средствами в течение определЄнного периода, раз.

2. ѕродолжительность оборота

где ƒ Ц длительность одного оборота, дн.

“ Ц продолжительность периода, дн.

3. оэффициент закреплени€ оборотных средств

может быть заменЄн материалоемкостью ће

где ћ Ц затраты сырь€, топливо, материалов, энергии;

ѕ Ц объЄм производства.

4. «начение и пути улучшени€ использовани€ оборотных средств.

„ем лучше используетс€ сырьЄ, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача.

—нижение материалоЄмкости 1) ведЄт к снижению себестоимости продукции, увеличению прибыли предпри€ти€; 2)ведет к высвобождению капитальных вложений, которые надо было бы вложить в расширение добывающих отраслей (в ресурсодобывающие отрасли)

ќбъЄм оборотных средств должен быть достаточным дл€ производства в ассортименте и качестве, запрашиваемом рынком, не ведущем к увеличению издержек за счЄт образовани€ сверхнормативных запасов.

”скорение оборачиваемости оборотных средств €вл€етс€ первоочередной задачей предпри€ти€ и достигаетс€ следующим образом:

Ќа стадии создани€ производственных запасов:

- внедрением экономически обоснованных норм запаса;

- широким использованием пр€мых длительных св€зей;

- использованием оптовой торговли материалами и оборудовани€;

- комплексной механизацией и автоматизацией погрузочно Ц разгрузочных работ на складе.

Ќа стадии не завершЄнного производства:

- ускорением Ќ“ѕ;

- развитием стандартизации, унификации;

- совершенствованием форм организации промышленного производства;

- совершенствованием экономического стимулировани€ экономного использовани€ ресурсов;

- увеличением удельного веса продукции, пользующийс€ повышенным спросом.

Ќа стадии обращени€:

- приближением потребителей к изготовител€м;

- переходом на систему пр€мых заказов;

- совершенствованием схемы расчЄтов с поставщиками и потребител€ми.

“ема 3.4 “рудовые ресурсы. ќрганизаци€, нормирование и оплата труда.

1. ѕроизводительность труда

2. Ќормирование труда

3. ќплата труда

[8]

[1] 99-105

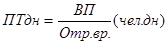

ѕроизводительность труда (ѕ“)

ѕ“ Ц важный показатель, характеризующий эффективность затрат труда в производстве как отдельного работника, так и коллектива в целом.

–азличают производительность индивидуального (живого) труда и общественного труда.

|

|

|

»ндивидуальна€ ѕ“ учитывает затраты только живого труда. ѕ“ общественного труда учитывает затраты как живого, так и прошлого овеществлЄнного труда (т.е. использование материальных, энергетических ресурсов, финансовых, при производстве которых в своЄ врем€ был использован тоже живой труд).

¬ борьбе за снижение затрат живого труда необходимо добиватьс€ снижени€ затрат и прошлого, овеществлЄнного труда (т.е. добиватьс€ уменьшени€ затрат прошлого труда на единицу продукции).

ѕоказатели и методы исчислени€ (измерени€) ѕ“

1.

различают выработку ѕ“ за год, мес€ц

по категории рабочих

ƒневную выработку

„асовую выработку

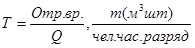

3. “рудоЄмкость

–азличают: технологическа€ (производственна€)

“ Ц отражает затраты труда основных рабочих.

ѕолна€ “(цехова€) Ц затраты труда основных и вспомогательных рабочих, зан€тых в производстве (цехе) и »“– цеха;

ќбща€ “(общезаводска€) Ц затраты труда всего персонала.

ћетоды измерени€:

1. Ќатуральный

2. —тоимостной

3. “рудовой

т.е. сколько времени, труда затрачено на единицу продукции.

«начение и резервы роста ѕ“.

ѕовышение ѕ“ позвол€ет снизить себестоимость продукции, увеличить сумму прибыли и тем самым создаЄт предпосылку экономического, социального и культурного развити€ предпри€ти€ и общества в целом. —нижение себестоимости происходит в результате уменьшени€ заработной платы, амортизации, затрат по управлению и обслуживанию производства (посто€нные расходы) на единицу продукции.

–езервы роста производительности труда на предпри€тии можно классифицировать следующим образом:

- повышение технического уровн€ производства (механизаци€, автоматизаци€, компьютеризаци€ производства; внедрение новых видов оборудовани€ и технологических процессов, укрупнение, комбинирование; повышение качества сырь€ и применение новых видов сырь€);

- рациональное использование сырь€, материалов;

- повышение качества продукции;

- увеличение отбора основной продукции;

- уменьшение расходных норм материала, энергетических ресурсов;

- уменьшение потерь, уменьшение номенклатуры и ассортимента, ликвидаци€ брака;

- совершенствование управлени€, организации производства и труда путЄм повышени€ норм труда и расширение и совмещение зон обслуживани€;

- упрощение структуры управлени€, механизаци€ и автоматизаци€ учЄтных и вычислительных работ, совершенствование системы оплаты труда, улучшение условий труда и социальных условий.

ќсновы технического нормировани€ труда (“Ќ“)

1. —ущность и задачи “Ќ“

2. ¬иды норм затрат труда

3. лассификаци€ затрат, состав нормы времени, баланс рабочего времени.

4. ћетоды изучени€ рабочего времени.

4.1. ‘отографи€ рабочего времени;

4.2. ’ронометраж рабочего времени.

1. —ущность и задачи “Ќ“

“Ќ“ €вл€етс€ основным направлением организации труда.

ѕод “Ќ“ понимаетс€ установление меры затрат труда в виде норм труда на выполнение определЄнных операций, а также разработка меропри€тий по внедрению этих норм в производство.

Ќа основе норм обосновываетс€ необходима€ потребность численности персонала и фонд заработной платы.

ќсновна€ цель “Ќ“ Ц эффективное использование времени, трудовых ресурсов.

ќтсюда и вытекают основные задачи “Ќ“:

- анализ существующих организационно-технических условий работы;

- установление на основе анализа технически обоснованных затрат труда;

- контроль и систематический пересмотр норм по труду;

- изучение, обобщение и внедрение передового опыта.

2. ¬иды норм по труду.

–азличают: нормы времени Ц Ќвр.;

нормы выработки Ц Ќвыр.;

нормы обслуживани€ Ц Ќобс.;

нормы (штата) управл€емости Ц Ќупр.

Ќвр. Ц количество рабочего времени, необходимого дл€ изготовлени€ единицы продукции, выполнени€ конкретной работы в конкретных услови€х.(чел.час, чел.дн.)

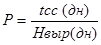

Ќвыр. Ц обратна€ величина Ќвр., она показывает сколько продукции, услуг должно быть выполнено в единицу времени с учЄтом конкретных условий.

Ќобс Ц это количество производственных единиц оборудовани€, аппаратов которое рабочие или бригада может обслуживать с учЄтом конкретных условий.

Ќупр.(шт) Ц это численность работников, которыми должен руководить один менеджер.

Ќормы могут устанавливатьс€ опытно-статическим или аналитическими методами. ќпытно статический метод основан на имеющийс€ базе, с учЄтом собственного опыта или опыта работы других нормировщиков. јналитический метод учитывает достигнутые результаты, а также предусматривает использование передовых приЄмов, достижений Ќ“ѕ.

1. лассификаци€ затрат рабочего времени и состав нормы времени.

ƒл€ установлени€ нормы по труду необходима чЄтка€ классификаци€ рабочего времени. —уществует классификаци€ по отношению к исполнителю и по отношению к оборудованию. –ассмотрим классификацию рабочего времени –вр. по отношению к исполнителю (см. схему). Ќа основе этой классификации приведЄм состав нормы времени.

если неизвестна Ќвыр, то

Ќорма времени

Ќорма времени

“пол-Ќвр

Ўтучное врем€, “шт ѕодготовительно-заключительное

врем€ на всю партию, “пз

врем€ на всю партию, “пз

врем€ оперативных врем€ обслуживани€ врем€ регламентированных работ, “оп рабочего места, “обс перерывов на отдых и др., “ол

2. ‘отографи€ рабочего времени (‘¬–).

¬ зависимости от цели наблюдени€ и числа изучаемых объектов различают ‘¬– и хронометраж (разновидность) ‘¬– - заключаетс€ в наблюдении и замерах всех видов затрат времени на рабочем месте в пор€дке их последовательности в течение рабочей смены, части или всего производственного цикла. ѕри ‘¬– вы€вл€ют потери рабочего времени, их причины, передовой метод с целью дополнительного внедрени€ (распространени€). ‘¬– необходима дл€ установлени€ нормативных затрат и контроле за выполнением норм.

–азличают: индивидуальную ‘¬–;

групповую (бригадную);

маршрутную;

самофотографию;

моментную (при которой путЄм серии обходов на основе заданной точности, достоверности составл€ют Ђкартинуїзатрат рабочего времени).

‘–¬ проводитс€ в четыре этапа:

1. ѕодготовка к наблюдению: ведЄтс€ знакомство с рабочим местом, производственным процессом, исполнителем, готовитс€ наблюдательный лист;

2. Ќаблюдение состоит в регистрации всех затрат рабочего времени с отметкой начала и окончани€ каждого элемента.

3. ќбработка фотонаблюдений начинаетс€ с индексации всех элементов затрат, вычисл€етс€ их продолжительность, затем группируетс€ одноимЄнные затраты, которые служат дл€ составлени€ фактического баланса рабочего времени.

4. јнализ фактического баланса времени сопровождаетс€ разработкой конкретных меропри€тий дл€ ликвидации всех потерь рабочего времени.

Ќа заключительном этапе определ€ют коэффициент потерь рабочего времени

, %

, %

, %

, %

, %

, %

¬озможный рост ѕ“ при устранении всех потерь

,%

,%

3. ’ронометраж рабочего времени.

’ронометраж - это вид наблюдений, при помощи которых изучают оперативное врем€ повтор€ющихс€ элементов операций. Ќазначение хронометража - изучение передовых приемов работы, установление рациональной последовательности элементов операции и установление оптимальной продолжительности операции.

’ронометраж подраздел€етс€ на четыре этапа:

1. ѕодготовка к наблюдению Ц детальное изучение нормируемого процесса и описание каждой операции с указанием начальной и конечной фиксажной точек.

Ќач. ф. т. кон. ‘. т.

—лив открыть кран прикоснуть руки сн€ть руки

—лив открыть кран прикоснуть руки сн€ть руки

масла к крану с крана

масла к крану с крана

слив масла

слив масла

закрыть кран

закрыть кран

2. ѕроведение хронометражных наблюдений свод€тс€ к многократным замерам продолжительности элементов операций. ¬рем€ замер€етс€ секундомером либо непрерывным, либо выборочным способом. ¬ результате замеров и обработки имеем р€д чисел, который образуют хронометражный р€д.

3. јнализ хронометражного р€да начинаетс€ с использовани€ дефектных замеров, после этого определ€ют коэффициент устойчивости хронометражного р€да.

≈сли у> унорм, что исключает одно значение (tmax или tmin) и снова определ€ют у. ≈сли у≤ унорм, то р€д считаетс€ устойчивым, и определ€ют

, как среднеарифметическое значение чисел хронометражного р€да.

, как среднеарифметическое значение чисел хронометражного р€да.

ѕродолжительность операции складываетс€ из средней продолжительности составл€ющих еЄ элементов

“оп = tоп1+tоп2+Е

4. ¬ завершение приводитс€ перечень меропри€тий по сокращению продолжительности отдельных элементов и операции в целом и реконструкции по рациональной последовательности выполнени€ элементов составл€ющих операцию.

ѕриложение

Ќаблюдательный лист

| что наблюдалось | текущее врем€ | продолжит. мин | индекс | примечание | |

| час | мин | ||||

| начало наблюдени€ | |||||

| 1. опоздание на работу | нд | ||||

| 2.получает задание | ѕ« | ||||

| 3.выполн€ет задание | ќѕ | ||||

| 4. сдаЄт задание мастеру | 10 | ѕ« |

Ѕаланс рабочего времени

| »ндекс | Ќаименование затрат рабочего времени | ‘актич. | Ќормат. | »злишки | |||

| мин. | % | мин. | % | мин. | % | ||

| ѕ« ќѕ ќЅ— ќЋ | ѕодготовительно-заключительные ќперативные ќбслуживание рабочего места ќтдых и личные надобности | “ф. пр. з | “н. пр. з | “л. з | л.з | ||

| Ќ« ѕЌ Ќƒ | Ќепроизв. завис€щие от исполн. ѕотери раб. вр. не завис. от исп. Ќарушени€ труд. дисциплины | “п | “п | “п | п | ||

| “наб. | ¬рем€ наблюдени€ | “лз+“п |

√рафа Ђфактич.ї заполн€етс€ на основе группировки одноименных затрат.

√рафа Ђнормат.ї заполн€етс€ на основе нормативного баланса рабочего времени.

“наб. норм. = “ќѕ. норм. + “ќЅ—. норм. + “ќЋ. норм. + “Ќ«. норм. ,

т.е. на основе норм времени.

3.ќрганизаци€ оплаты труда

1. —ущность, принцип оплаты труда

2. “арифна€ система оплаты труда

3. ‘ормы и системы оплаты труда

4. Ѕестарифна€ система оплаты труда

5. ƒоплаты и удержание, состав ‘«ѕ

[8] 452-465

1. —ущность, принцип оплаты труда

«/плата Ц (в общем виде) это оплата труда работников представл€ет собой компенсацию работодателем труда наЄмного работника, соответствующую количеству и качеству выполн€емой работы.

ќбъективно оплата труда зависит от эквивалента средств существовани€, необходимых дл€ воспроизводства работника (стоимость рабочей силы). –еально оплата труда формируетс€ под вли€нием рынка труда (цена рабочей силы) от спроса и предложени€ раб. силы на рынке.

–азличают номинальную и реальную з/плату.

Ќоминальна€ Ц это сумма денег которую получает работник за свой труд.

–еальна€ з/пл Ц показывает какое количество товаров и услуг можно приобрести за номинальную з/пл с учЄтом действующих цен и услуг предоставл€емых государством и организаци€ми из различных государственных и общественных фондов потреблени€.

ќплата труда на государственных предпри€ти€х и јќ материальной сферы организуетс€ на основе следующих принципов:

- оплата пропорциональна количеству и качеству труда;

- стимулирование эффективной работы;

- регулирование оплаты труда в масштабах страны по мере возможности;

- соблюдение принципа опережени€ роста ѕ“ по сравнению с ростом з/пл, т.к. только при таком условии возможно расширенное воспроизводство.

Ќа основе принципов следует, что номинальна€ з/пл зависит от:

- количества отработанного времени, объЄма работ и услуг;

- качества труда (квалификации);

- условий труда;

- формы и системы оплаты труда;

- графика сменности и режима работы;

- возможности специальности;

- важности отрасли;

- конкурентности продукции;

- района расположени€ предпри€ти€ (климатических условий и района)

- важности участка на самом производстве;

- стажа работы.

2. “арифна€ система оплаты труда

ќсновой оплаты по труду служит “—ќ“, включающа€ различные нормативы, которые позвол€ют определить уровень заработной платы в зависимости от количества и качества труда, его характера и условий, квалификации рабочего. “—ќ“ включает в себ€ следующие элементы

1. “арифно-квалификационный справочник содержит перечень всех работ, встречающихс€ в данной отрасли, характеристика их, тарификаци€ каждой работы; требовани€, предъ€вл€емые к работнику каждого разр€да. ¬ соответствии с “ — каждому рабочему тарифно-квалификационна€ комисси€ присваивает разр€д.

2. “арифна€ ставка Ц это min оплата труда в единицу времени (час). “арифные ставки устанавливают правительством по отрасл€м.

”ровень tст(ч) зависит от:

- условий труда;

- формы оплаты труда;

- квалификации;

- важности отрасли;

- специальности;

3. “арифна€ сетка

—лужит дл€ определени€ соотношени€ в оплате труда рабочих различной квалификации. Ёто совокупность тарифных разр€дов и соответствующим им тарифных коэффициентов, которые показывают во сколько раз tст(ч) рабочего данного (любого) разр€да больше tст(ч) рабочего первого разр€да. ѕрименение тарифной сетки стимулирует заинтересованность рабочих в повышении квалификации.

4. –айонные коэффициенты они введены дл€ межрайонного регулировани€ и стимулировани€ труда. –айонный коэффициент зависит от отдалЄнности от центра –оссии и от климатических условий ( =1 ÷ 2).

5. —истема должностных окладов предназначена дл€ оплаты »“– и служащих. ќна предусматривает разные оклады в зависимости от сложности производства, мощности предпри€ти€, значимости отрасли и т.д. ¬се предпри€ти€ по уровню должностных окладов разделены на п€ть групп, цехи- на четыре. ќклад »“–, зан€тых на работах с вредными услови€ми увеличиваетс€ на 15%, на работах с особо вредными услови€ми на 30%.

4. ‘ормы и системы оплаты труда

Ќаиболее распространены две формы оплаты труда: сдельна€ с повременна€.

ѕри сдельной форме оплаты труда Ц оплата зависит от объЄма выполненных работ.

ѕри повременной форме оплата зависит от количества отработанного времени.

—дельна€ форма включает в себ€ следующие системы:

- проста€ сдельна€, з/пл=–ЈQфак;

- сдельно-премиальна€, з/пл=–Ј“фак+ѕрем.

где – Ц расценок за единицу работы;

Qфак Ц фактический объЄм работ;

ѕрем Ц преми€.

или –=tст(ч)ЈЌвр(ч)

или –=tст(ч)ЈЌвр(ч)

- сдельно прогрессивна€

з/пл=–ЈQплан+–'(Qфакт Ц Qплан), –'>>–

- аккордна€, при которой расценок устанавливаетс€ заранее на весь объЄм работ и даже может быть выплачена преми€.

- подр€дна€ разновидность аккордной.

ѕовременна€ форма включает системы:

- проста€ повременна€ з/пл= tст(ч)Ј “фак(ч)

- повременно премиальна€ з/пл= tст(ч)Ј “фак(ч)+ѕрем.

¬ зависимости от формы организации труда различают индивидуальную и коллективную форм (системы) оплаты труда.

ѕри индивидуальной форме оплата ведЄтс€ отдельно каждого работника.

ѕри коллективной заработна€ плата определ€етс€ на всю бригаду, а затем распредел€етс€ между отдельными членами бригады пропорционально “”.

5. Ѕестарифна€ система оплаты труда (Ѕ—ќ“)

Ѕ—ќ“ позвол€ет устанавливать услови€ труда работников относительно конечного результата работы предпри€ти€. ѕо данной системе з/пл всех работников, от директора до рабочего Ц представл€ет собой долю работника в фонде оплаты труда (‘ќ“) или всего предпри€ти€, или отдельного подразделени€.

‘актическа€ величина з/пл каждого работника зависит от р€да факторов:

- квалификационного уровн€ работника;

- фактически отработанного времени;

- коэффициента трудового участка ( “”).

—истема квалификационных уровней создаЄт большие возможности дл€ материального стимулировани€, чем система тарифных разр€дов, т.к. коэффициент может быть выше, чем по разр€ду. » он может повышатьс€ в течение всей его трудовой де€тельности.

“” выставл€етс€ всем, включа€ директора и утверждаетс€ —оветом трудового коллектива.

–асчЄт з/пл при бестарифной системе оплаты труда производитс€:

1. определ€ют количество баллов, заработанных каждым работником (ћί)

ћί= Ј“Ј “”

где Ц квалификационный уровень

“ Ц количество отработанных часов

2. определ€ют общую сумму баллов

ћ=∑ ћί

3. ел€ют долю фонда оплаты труда, приход€щийс€ на оплату одного балла (руб)

;

;

4. определ€ют з/пл отдельных работников: з/плί=«Јћί

–азностью бестарифной системы оплаты труда €вл€етс€ контрактна€ система Ц заключение договора (контракта) на определЄнный срок между работодателем и исполнителем.

ѕри заключении договора указываютс€ об€зательные и дополнительные услови€.

5. ƒоплаты и удержание, состав ‘«ѕ

‘«ѕ включает основной и дополнительный ‘«ѕ.

ќсновной ‘«ѕ Ц это сумма выплат за отработанное врем€:

1. оплата по тарифу, расценкам, окладам

«т== tст(ч)Ј “фак, «т= –ЈQфак;

2. доплата в виде премии

, где Ќп Ц норматив премии, %.

, где Ќп Ц норматив премии, %.

3. доплата за работу в праздничные дни

«пр= tст(ч)Ј “празн.(ч)

4. доплата за работу в ночное врем€

«н.в.= tст(ч)Ј 0,5Ј“н.в.(ч)

5. доплата за переработку часов по графику:

«пер= tст(ч)Ј 0,5Ј“пер.(ч)

6. доплата за совмещение профессии

, где Ќсов-норматив доплаты за совмещение, %.

, где Ќсов-норматив доплаты за совмещение, %.

и т.д.

«о=«т+«п+«пр+«н.в+«пер+«сов+ЕЕ

ƒополнительный ‘«ѕ Ц это сумма выплат за неотработанное врем€, предусмотренное законом:

- оплата дней отпуска;

- оплата дней выполнени€ государственных об€занностей;

- оплата ученических отпусков;

- доплата за сокращЄнный рабочий день;

- доплата за выслугу лет;

- доплата по районному коэффициенту.

¬ нашем случае з/пл=«оЈ

¬ ‘«ѕ не включаетс€ выплаты в виде:

- оплата Ђбольничныхї;

- вознаграждение за внедрение новой техники;

- материальна€ помощь;

- премии из фонда потреблени€ и прочие.

”держани€:

- подоходный налог;

- по исполнительным листам;

- возмещение кредита.

—тоимость рабочей силы Ц объективна€ основа оплаты труда, представл€юща€ собой денежный эквивалент средств существовани€, необходимых дл€ воспроизводства работника как социально-биологического субъекта на прот€жение всего жизненного цикла его существовани€.

÷ена рабочей силы Ц реально складывающуюс€ оплату труда работников, формируютс€ под вли€нием рынка труда и общественных регул€торов оплаты труда. ÷ена рабочей силы может отклон€тьс€ от стоимости рабочей силы.

–аздел 4. ћаркетингова€ де€тельность организации (предпри€ти€)

“ема 4.1. ћаркетинг: его основы и концепции

÷ель: 1.»меть представление об основах маркетинга: принципах, цел€х,

функци€х.

2. «адачи рекламы.

¬опросы. 1. ќсновы маркетинга: пон€ти€, принципы, цели.

2. ‘ункции маркетинга.

3. –еклама.

[8] с 284-313.

1. ќсновы маркетинга: пон€ти€, принципы, цели.

ћаркетинг- это система организации де€тельности предпри€ти€ по разработке, производству, сбыту товаров на основе изучени€ запросов потребителей в цел€х получени€ высокой прибыли. “ермин Ђћаркетингї (от английского market-рынок) означает де€тельность в сфере рынка, сбыта. ќднако, это более широкое пон€тие, это взаимодействие рынка и предпри€ти€. Ёто всестороннее изучение рынка, активное воздействие на него, формирование потребностей и покупательских предпочтений.