«а блест€щими фасадами Ѕаку "бушует экономическа€ война за энергоресурсы страны. ѕоставлен вопрос, попадут ли они в ≈вропу и если да, то каким путем. ќдну из главных ролей играет ћосква: президент ¬ладимир ѕутин хочет вз€ть ≈вропу в газовые клещи и ввергнуть ее в зависимость от поставок из –оссии. ѕри помощи близкого друга √ерхарда Ўредера он построил балтийский трубопровод "—еверный поток", ведущий в √ерманию. —ейчас он собираетс€ снабжать газом юг ≈вропы при помощи трубопровода "ёжный поток". —овет директоров проекта, работы над которым начались в конце 2012 года в јнапе, возглавл€ет бывший мэр √амбурга ’еннинг ‘ошерау, друг Ўредера", пишет Focus.

ѕо данным издани€, "40% газа, потребл€емого в √ермании, поставл€ютс€ из путинской империи". "≈— боитс€ сильной зависимости от ћосквы. Ѕрюссель, в первую очередь комиссар по вопросам энергии √юнтер Ёттингер, уже много лет боретс€ за альтернативных поставщиков и маршруты поставки", - отмечают авторы.

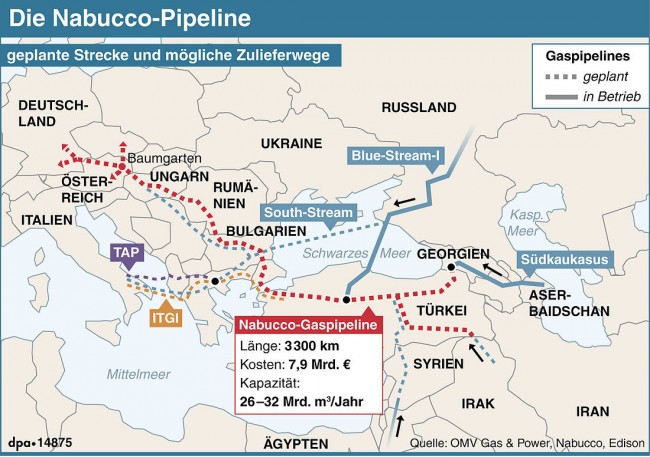

"Ѕогатый ресурсами мусульманский јзербайджан в этом вопросе играет ключевую роль. ѕока что это единственна€ страна, согласивша€с€ поставл€ть газ через новый европейский трубопровод. ¬ долгосрочной перспективе могут прибавитьс€ поставки из “уркменистана и »рана. Ќовое азербайджанское месторождение Ўах-ƒениз II в аспийском море имеет огромные запасы. ћаксимум летом будет прин€то решение, пойдет ли оттуда газ напр€мую в ≈вропу по новому трубопроводу в обход –оссии", - продолжают авторы.

"— 2019 года кавказска€ страна собираетс€ добывать дополнительно 16 млрд кубометров газа: дес€ть дл€ ≈вропы, шесть - дл€ “урции. "Ќо только в том случае, если будет трубопровод", - говорит вице-президент азербайджанской госкомпании "—окар" и обещает: "Ѕольше трубопроводов - выше энергетическа€ безопасность". ѕримерно так же на это смотр€т чехи, болгары, молдаване, румыны, пол€ки и другие жители ¬осточной ≈вропы. »х опыт с российским газом был негативен. ћосква еще в советское врем€ приостанавливала поставки тем, кто не подчин€лс€ ее воле", - отмечают авторы.

"¬ данный момент обсуждаютс€ два маршрута: "Ќабукко-«апад", ведущий через Ѕолгарию и –умынию в јвстрию, и “рансадриатический трубопровод (“јѕ), ведущий через јлбанию в »талию. Ќа оба маршрута есть частные инвесторы. ≈— не спонсирует проект, и его устраивает любое решение из этих двух", - продолжают авторы. ѕо словам Ёттингера, ≈вропе важно получить пр€мой доступ к газовым резервам аспи€, а решение о маршруте будет принимать поставщик, то есть јзербайджан.

"–осси€ хочет предотвратить создание альтернативных маршрутов и пускает в газовом покере в ход все карты. ¬ информированных кругах говор€т, что ћосква собираетс€ устроить путч и сместить президента »льхама јлиева с поста. √овор€т, что ‘—Ѕ уже работает над созданием оппозиционной сети, котора€ сначала будет действовать из-за рубежа, а потом придет к власти в Ѕаку", - передают авторы. роме того, "чтобы сделать южнокавказский маршрут небезопасным, ремль, по мнению экспертов, разжигает конфликты в сепаратистской республике √рузии ёжной ќсетии и, в первую очередь, в Ќагорном арабахе - местности, с точки зрени€ международного права принадлежащей јзербайджану, но зан€той јрменией".

|

|

|

јвторы напоминают, что с момента захвата арабаха јрменией в 1994 году в јзербайджане живут до миллиона беженцев. ѕо данным ¬семирного банка, в одном только 2012 году Ѕаку выделил на помощь им 182 млн манат, что соответствует примерно 175 млн евро.

"¬озможно, бедна€ сырьем јрмени€ уже давно сдалась бы в конфликте с јзербайджаном, если бы ћосква в течение многих лет не снабжала бы ее современным вооружением по льготным ценам. јрмени€ и зан€тый ею Ќагорный арабах - козырь ћосквы в покере за энергию. ѕравда, азербайджанские нефте- и газопроводы обход€т область конфликта, однако ”ве ’алльбах из берлинского фонда "Ќаука и политика" говорит, что в случае войны јрмении и јзербайджана вс€ логистика, св€занна€ с трубопроводами, €вно пострадает", - пишут авторы. ¬ то же врем€ обе страны усилили вооружение, а военна€ риторика стала острее.

13.05.2013

|

| El Murid |

¬ойна за газ

»сход войны в —ирии может серьезно повли€ть на развитие европейского газового рынка. —тороны конфликта поддерживают две конкурирующие державы, которые рассчитывают проложить новый газопровод в ≈— через сирийскую территорию,Ч »ран и атар. —удьба "√азпрома" и доходов российского бюджета во многом решаетс€ в битвах за јлеппо и ƒамаск.

"...ѕока атар, »ран и ≈— бьютс€ вокруг —ирии, "√азпром" продолжает развивать свои мегапроекты Nord Stream (обсуждаетс€ строительство третьей и четвертой веток) и South Stream (строительство подводной части еще не начато). ≈сли –оссии удастс€ их построить быстрее, чем закончитс€ война в —ирии, веро€тно, ћосква имеет шанс сохранить позиции на европейском газовом рынке, роль которого дл€ наполнени€ российского бюджета сложно переоценить..."

≈ў≈ ќƒ»Ќ √ј« ∆урнал " оммерсантъ ¬ласть", є3 (1008), 28.01.2013

ƒовольно любопытна€ стать€ в " оммерсанте", котора€ не открывает јмерик и излагает общеизвестные факты - но здесь важен вывод, который делает издание. я выделил его в приведЄнной ссылке. Ќе уверен, что поддержка —ирии носит только экономический характер и св€зана с попыткой "под шумок" успеть проложить свои магистрали в ≈вропу. ћесторождение ёжный ѕарс/—еверный - слишком огромное, с ним св€заны интересы очень многих государств - как поставщиков, так и потребителей газа. ”же поэтому рассчитывать на то, что оно так и будет выключено из игры за европейский рынок - наивно.

— точки зрени€ трубопроводной стратегии "√азпром" делает всЄ правильно - перекрыва€ своими магистрал€ми доступ в ≈вропу конкурирующим проектам. ќн опираетс€ на мощную и разветвленную системы доставки газа - и чем она будет более разветвлена, тем меньше проблем интересам "√азпрома" будут доставл€ть единичные маршруты, даже опирающиес€ на крупные месторождени€.

ќднако эта стратеги€ уже дала сбой - так как √азпром не учитывал и продолжает не учитывать фактор развити€ новых технологий - пока речь идет о сжиженном и сланцевом газе. Ќа подходе еще одна технологи€ - гидратметанова€, о которой известно давно, но котора€ пока совершенно не освещаетс€ в прессе и —ћ» вообще. онсервативный подход в таких ситуаци€х опасен тем, что можно внезапно столкнутьс€ с тем, что ты вдруг оказываешьс€ неспособным реагировать на резкое изменение обстановки.

|

|

|

“ехнологи€ производства сжиженного газа известна давно. ќднако еще лет 10 назад —ѕ√ рассматривалс€ исключительно с точки зрени€ замены природному газу, поставл€емому по трубе на локальные и изолированные рынки. япони€, будучи географически островом, тем более расположенном в сейсмически опасном районе, сориентировала свою газовую стратегию исключительно на —ѕ√. „то, безусловно, оправдано и логично. ёжна€ оре€, формально наход€сь на полуострове, оказалась в аналогичном положении, будучи запертой на севере не самым дружелюбным соседом. ѕон€тно, что она тоже была вынуждена опиратьс€ на точно такую же стратегию импорта газа. “ем более, что основные поставщики газа - јвстрали€ и »ндонези€ - наход€тс€ буквально по соседству, что сокращает транспортное плечо и позвол€ет меньшим танкерным флотом обеспечивать все необходимые объЄмы. ‘актически еще лет 10 назад основные регазификационные мощности в мире - примерно 120 млн тонн в год - были сосредоточены на таких локальных рынках.

ѕон€тно, что оценки экспертов и стратегов ведущих газовых поставщиков рассматривали —ѕ√ именно в таком качестве - не вид€ в нЄм конкурента на традиционных рынках, работающих именно с трубопроводным газом. »менно поэтому прив€зка цены на газ к ценам на нефть была вполне оправданной - спотовый рынок разовых поставок работал только на локальных территори€х, и распростран€ть его правила на глобальный рынок было просто нелогично.

»менно поэтому стратеги всех ведущих компаний (нелепо обвин€ть в этом только √азпром) попросту "прошл€пили" атар с его —ѕ√. —толкнувшись с закрытием рынка —Ўј дл€ любого импортного газа в св€зи со "сланцевой революцией", атар, который уже прошЄл изр€дный путь по строительству инфраструктуры поставок —ѕ√, столкнулс€ с перспективой стать банкротом. Ћокальные рынки зан€ты, глобальный рынок поделЄн. »менно поэтому атар оказалс€ в ситуации, неоднократно описываемой в голливудских вестернах, когда новичок приезжает в незнакомый город и выносит зажравшихс€ местных боссов. ¬ыносит просто потому, что ему тер€ть нечего - а вот им - есть. » очень даже много чего. ¬ случае победы новичок получает всЄ. ¬ случае победы местные боссы максимум что получают - мелкие перестановки внутри города. » поэтому мотиваци€ новичка всегда выше и жестче - он просто вынужден действовать быстро, решительно и жестко в то врем€ пока разжиревшие местные соображают и начинают решать - что им делать.

ѕока √азпром и его коллеги снисходительно рассуждали о незначительности в глобальном мире потуг производителей —ѕ√, атар, невзира€ на затраты и еще глубже залеза€ в долги, увидел узловую точку, в которой позиции поставщиков трубопроводного газа наиболее у€звимы - недовольство потребителей монополизмом поставщиков и прив€зкой к трубе. »менно атар стал тем камнем, который спустил с гор лавину - и ≈врокомисси€ запустила процесс подготовки и при€ти€ Ёнергохартии, основные положени€ которой - пересмотр ценообразовани€ и демонополизаци€ трубы. ¬торое положение стало спасением дл€ атара - теперь он мог разворачивать строительство терминалов по разжижению по всему европейскому периметру и внедр€тьс€ в уже существующие трубопроводные системы без опасени€ блокировани€ своего газа. «апустив этот процесс, атар в очень короткие сроки отвоевал первые 6 процентов европейского рынка и предоставил ≈врокомиссии в руки железный аргумент дл€ проталкивани€ первого положени€ - изменени€ структуры ценообразовани€. “еперь цена на газ должна ориентироватьс€ не только на цены на нефть, а еще и на цены спотового рынка, который из сугубо локального начал превращатьс€ в глобальный.

”же сегодн€ больша€ часть европейских потребителей российского газа сумела добитьс€ того, что железобетонный принцип "бери или плати" перестаЄт дл€ них действовать. —ледующа€ страна, котора€ постараетс€ избавитьс€ от этого принципа - ”краина. ќна уже отказалась от законтрактованных объемов на 2013 год и отказываетс€ платить неустойку в 7 миллиардов долларов, которую ей только что выставил "√азпром". ” ”краины есть все шансы не заплатить - дл€ ≈вропы этот вопрос принципиальный, и она поддержит ”краину в еЄ борьбе с √азпромом. Ќе дл€ того, чтобы насолить русским - а дл€ того, чтобы навсегда разрушить прежнюю систему ценообразовани€. ѕобеда ”краины в этом споре будет означать победу ≈вропы.

|

|

|

Ќедооценка фактора технологии —ѕ√, как "возмутител€" спокойстви€ на традиционных рынках, ориентированных на трубопроводный газ, привела к тому, что страны, опирающиес€ на трубопроводную стратегию, оказались не готовы быстро отреагировать на весь комплекс проблем. ќни нос€т не только технологический характер. ƒолговременна€ стратеги€ всегда основана на прогнозах - в первую очередь, на прогнозах базовых цен. »зменение механизма ценообразовани€ разрушает все прежние прогнозы и ставит под сомнение все прин€тые на их основе стратегии. —овершенно не случайно в начале но€бр€ 2012 года президент ѕутин потребовал от √азпрома предоставить ему новую стратегию развити€ отрасли. Ќелепо предполагать, что до этого √азпром работал без неЄ - значит, речь может идти о ситуации, когда прежние подходы признаны "неремонтопригодными" и не подлежащими коррекции - необходим принципиально иной взгл€д на обстановку. — учЄтом новых значимых факторов.

“о, что —ѕ√ стал очень значимым фактором мировой газовой отрасли, принципиально мен€ющим общую картину, можно сказать, взгл€нув даже на самые общие цифры - всего лишь за 5 лет с 2005 по 2010 год объЄм мирового рынка вырос на 56% и составил 224 млн тонн в год. —уд€ по всему, рост ввода мощностей по сжижению и регазификации будет расти еще 4-5 лет, так как только јвстрали€ в 2011 году прин€ла инвестиционную программу объемом почти в 200 млрд долларов. Ќаиболее быстрорастущим рынком импорта —ѕ√ стал европейский - при общемировых темпах роста регазификационных мощностей в 2009 году в 12% европейские мощности выросли на 23%. »менно это создало угрозу традиционным трубопроводным газотранспортным системам, ориентированным на ≈вропу.

», наконец, нужно отметить еще одну критическую проблему дл€ –оссии - еЄ невыгодное географическое континентальное положение, при котором выход в ћировой океан дл€ неЄ очень затруднЄн, а дополнительные трудности создает система проливов, отдел€ющих нашу территорию в океан. Ѕосфор, ƒатские проливы, внутреннее японское море, узкий и длинный путь вдоль северного побережь€ —кандинавии создают значительные политические риски любой стратегии, опирающейс€ на морские поставки из –оссии. ѕри этом как раз северное расположение ведущих газовых месторождений, наоборот, €вл€етс€ нашим преимуществом - так как производство —ѕ√ основано на его охлаждении до - 162 градусов и хранении в изотермических резервуарах, охлаждаемых путем испарени€ сжиженного газа. Ќизкие температуры северных широт помогают сэкономить существенные энергоресурсы на эти технологические процессы.

“ак или иначе, но совершенно очевидно - √азпром "проспал" общемировую тенденцию и обратил внимание на неЄ слишком поздно. ѕланы √азпрома зан€ть 15% общемирового рынка —ѕ√ пока выгл€д€т довольно прожектЄрскими. Ќа фоне мощной инвестиционной газовой программы јвстралии, котора€ в 2016 году достигнет уровн€ производства —ѕ√ в 56 млн тонн, сегодн€шние российские 11 млн тонн выгл€д€т крайне бледно.

ќднако —ѕ√ - это только одна часть проблемы. —толь же пренебрежительно рассматриваемые перспективы сланцевого газа внос€т всЄ большее возмущение в прогнозы будущего мирового газового рынка.

|

|

|

—ланцевый газ

"—ланцевый газ" - немного некорректное название. Ќа самом деле этот термин относитс€ к двум принципиально разным по составу и технологии добычи горючим веществам.

ќдно вещество - это смесь газов, получаемых пиролизом горючих сланцев. Ёта технологи€ существовала в промышленном производстве лишь в Ёстонии и –—‘—– и использовала его исключительно в качестве местного топлива. Ётот сланцевый газ существенно и серьЄзно отличаетс€ по составу от природного газа, что отражаетс€ на теплоте его сгорани€ и пригодности к использованию.

¬торое вещество - это по сути, тот же самый природный газ, который находитс€ в сланцевых породах, в отличие от природного газа, который добываетс€ из песчаных пород. ≈сли представить себе упрощЄнную картину, то горные породы в процессе эрозии измельчаютс€ вначале до песчаника. ќн имеет размеры пор€дка от 0,1 до 1 мм, обладает развитой системой пор (капилл€ров), в которых и содержитс€ природный газ под давлением вышерасположенных слоЄв. ѕоэтому запасы "традиционного" природного газа в песчаной породе и давление его в ней достаточны дл€ рентабельной добычи на прот€жении длительных сроков эксплуатации скважины.

¬ процессе дальнейшей эрозии песчаные породы измельчаютс€, и размер частиц уменьшаетс€ на пор€док-два. Ѕудучи смоченной водой, эта порода при высыхании и становитс€ сланцем - по сути, окаменевшей глиной. Ёта порода отличаетс€ от песчаника гораздо менее развитой системой капилл€ров и меньшим объЄмом газа, который может в них заключатьс€. ≈стественно, и давление газа в этих породах существенно ниже. ¬сЄ вместе это создаЄт меньший выход газа при его добыче и быструю истощаемость месторождени€. ќднако важной особенностью сланцевых газоносных пород €вл€етс€ их гораздо больша€ распространЄнность.

Ёто разъ€снение, естественно, очень неполное и не везде точное - но в данном случае речь идет о понимании принципиальной разницы между природным и сланцевым газом. — химической точки зрени€ они мало чем отличаютс€ - в основном речь идЄт всЄ о том же метане. –азница - в процентах примесей. »ногда она существенна, иногда - нет, но в целом с химической точки зрени€ разницы между природным и сланцевым газом нет.

ќднако экономические выгоды добычи сланцевого газа были весьма сомнительны - быстрое истощение месторождений и невысокие объемы добычи из каждой конкретной скважины создавали преп€тствие дл€ его промышленной добычи - слишком дорой оказывалась операци€ транспортировки газа от месторождени€ до потребител€. Ќевозможно каждый год заново прокладывать трубу к новому месторождению. »менно поэтому сланцевый газ, известный уже почти 200 лет, так и не находил себе применени€ иначе, чем местное топливо. роме того, технологи€ его добычи всЄ-таки создавала проблемы и в чисто химическом смысле - добавл€ла нежелательные примеси, которые снижали теплотворную способность газа. ак бытовое топливо, этот газ мог использоватьс€, однако в промышленности - нет.

—обственно, олимпийское спокойствие стратегов √азпрома в отношении сланцевого газа было объ€снимо и во многом оправдано. ќднако случилось странное.

≈сли рассматривать добычу сланцевого газа с точки зрени€ стандартной бизнес-модели, то недоверие к стратегии развити€ этой отрасли совершенно объ€снимо и логично. —егодн€шн€€ цена на газ на внутреннем рынке —Ўј достигает примерно 70 долларов за тыс€чу кубометров, что говорит о €вной убыточности его производства. ќперационные расходы большинства газодобывающих компаний выше текущих спотовых цен. ѕри этом американские компании в большинстве своем не включают в отчетность фиксированные издержки - скажем, затраты на бурение - что еще более усугубл€ет картину. ѕри этом никаких перспектив на повышение цены нет - налицо кризис перепроизводства (приведенные ниже таблицы вз€ты из ќтчЄта ÷ентра макроэкономических исследований —бербанка –оссии за май 2012 "ѕриродный газ: краткий обзор мировой отрасли и анализ сланцевого бума").

артину несколько см€гчают особенности сланцевого газа по его сравнению с природным - побочными продуктами при добыче €вл€ютс€ газовый конденсат (этан, бутан и другие углеводороды), в некоторых случа€х - нефть. ќсновна€ маржа газодобывающих компаний сегодн€ - это производство пластика из газового конденсата, так как цены на него в —Ўј остаютс€ на прежнем довольно высоком уровне.

“ем не менее, в целом эта отрасль находитс€ в состо€нии, близком к убыточности. »менно поэтому каких-либо перспектив стратеги √азпрома дл€ неЄ не усматривали и не усматривают.

ќднако что бы не говорить, "сланцева€ революци€" - это сама€ что ни на есть реальна€ реальность, а тенденции еЄ развити€ ведут к неизбежному массированному экспорту сланцевого газа. ќп€ть же - по оценкам √азпрома дл€ экономической рентабельности экспорта из —Ўј в јзию или ≈вропу требуетс€ ценовой дифференциал пор€дка 120-150 долларов за 1000 кубометров. —пециалисты Citigroup в целом согласны с такой оценкой, оценива€ его в 130 долларов дл€ экспорта в ≈вропу и пор€дка 200 долларов - в јзию. роме того, сомнени€ в экспортных возможност€х —Ўј подкреплены еще и тем соображением, что правительство Ўтатов не будет благосклонно относитьс€ к идее дестимулировани€ наход€щейс€ в стагнации отечественной промышленности. ѕока переизбыток предложени€ газа успешно держит цены на газ на более чем комфортном дл€ экономики уровне.

|

|

|

Ќужно учесть, что полным ходом идЄт конверси€ ранее построенных регазификационных терминалов в сжижающие. ѕервый из этих проектов будет введен в строй в 15 году - это проект компании Cheniere. 16 году в строй будут введены терминалы как на ¬осточном, так и на «ападном побережье —Ўј, а также в анаде - и это может резко и существенно еще раз изменить всю картину мировых поставок газа:

≈сть смысл отнестись к этим цифрам серьЄзно, так как они могут поставить под вопрос —ѕ√-стратегию √азпрома, который фактически только приступает к еЄ реализации - в то врем€ как основные конкуренты уже работают или готов€тс€ буквально через 2 года резко наращивать свои экспортные возможности.

ќднако главный вопрос "сланцевой революции" не в этом. ≈сли рассматривать газовую отрасль —Ўј обособленно, как отдельный бизнес, остаютс€ вполне обоснованные сомнени€ в перспективах ее развити€ - слишком близка она к тотальной убыточности и слишком зависит от волатильности рынка. ќднако если подн€тьс€ "выше" и рассмотреть ситуацию с точки зрени€ всей экономики —Ўј, то можно заметить очень важную и пока не про€вленную во всей своей красе и мощи особенность.

—. —. √убанов уже не первый год и даже не первое дес€тилетие говорит о межотраслевых вертикальных транснациональных структурах. ≈сли вз€ть сухую выжимку из того, о чЄм он говорит, то суть его выступлений следующа€. огда создаетс€ така€ межотраслева€ вертикально интегрированна€ структура, она объективно развиваетс€ в направлении, когда все "низовые" звень€ этой структуры работают на пределе рентабельности или даже с нулевой рентабельностью - а добавленна€ стоимость извлекаетс€ на последнем этапе, обеспечива€ конкурентное преимущество такой структуры перед существующими сегодн€. ѕрибыль, полученна€ в конце цепочки, обеспечивает устойчивое существование всей структуре, а межотраслева€ интеграци€ обеспечивает минимизацию издержек.

‘актически сланцевый газ, убыточный в своем производстве, обеспечивает не просто устойчивое развитие американской экономики, а создает в ней точки роста. ѕроизводители сланцевого газа встраиваютс€ в "схему √убанова" и обеспечивают ей реальное практическое подтверждение. »менно эту деталь и "проморгали" эксперты и стратеги - убыточное производство, встроенное в единый хоз€йственный механизм, может спокойно существовать и даже совершать экспансию, выдавлива€ конкурентов с их прежде незыблемых позиций.

≈сли сделать этот вывод и не искать виновных, то требуетс€ сделать еще один шаг - и признать очевидное.

ќчевидным €вл€етс€ весьма непри€тный, но совершенно пон€тный вывод. ќбъ€вленна€ ѕутиным стратеги€ на построение "энергетической сверхдержавы" оказалась не то чтобы блефом, а просто просчЄтом. »сходна€ посылка, что можно прекрасно жить, продава€ газ и нефть, как энергетическую основу промышленного производства, оказываетс€ нежизненной. “ехнологическа€ революци€, котора€ выразилась в масштабной экспансии —ѕ√, "сланцевой революции" продемонстрировала - невозможно быть сильным везде. Ќевозможно быть монополистом в сфере, котора€ работает с несколькими равнозначными технологи€ми добычи, производства и транспортировки твоего главного товара. ќсобенно, если ты не владеешь двум€ из трех этих технологий. »ли отстаешь в них - и практически навсегда. ƒиктовать свои услови€, когда их вот-вот продиктуют тебе - это как-то совершенно нездраво.

амлать за диверсификацию и развитие промпроизводства, когда в стране нет даже пон€ти€ "промышленна€ политика", а два главных налогоплательщика - –оснефть и √азпром - это параноидальный бред шизофреника. ¬иртуальна€ реальность, нарисованна€ в мониторе нарисованного до этого в виртуальной реальности компьютера.

ѕри этом сланцева€ революци€ и —ѕ√ - это еще не всЄ. я не зр€ упом€нул про газогидратные технологии. »х еще нет. “очнее, они есть - но сугубо в экспериментальной стадии. Ќо сам факт того, что более половины всего органического углерода на «емле как раз заключено в газогидратном состо€нии, и месторождени€ газогидратов расположены более комфортно дл€ крупнейших экономик и потребителей газа, говорит о том, что отработка этих технологий - вопрос времени. ¬озможно, недалЄкого.

¬сЄ вместе это говорит о том, что ставка на торговлю природными ресурсами не выдерживает никакой критики - страна, работающа€ по такой стратегии, обречена быть колонией. — колониальной экономикой, колониальной администрацией и бесконечным воспроизводством социальных катастроф.

Ќевозможно реализовать стратегию роста экономики, опира€сь на торговлю ресурсами. Ќикогда. “ы не можешь одинаково успешно продвигать одну технологию и разрабатывать и быть первым в другой. “ы всегда обречен на конкуренцию, результатом которой будет неизбежна€ борьба за снижение цены в чужих интересах.

Ёто главный - хот€ во многом и банальный - вывод.

¬ойна в —ирии - это инфраструктурна€ война. –осси€ поддерживает —ирию, исход€ из интересов продвижени€ своего газа на европейский рынок. атар - угроза этой стратегии, и уже поэтому он наш противник. ќн рассматривает нас в качестве своего врага - и мы рассматриваем его как своего врага. ≈му деватьс€ некуда - он обречен торговать ресурсами и тихо сдохнуть после их исчерпани€. Ќа его волейбольной площадке ничего путного построить невозможно. ѕравда, атар строит транспортный хаб, рассчитыва€ на то, что сумеет переориентировать транспортные пути и оседлать их. Ќо это - оп€ть стратеги€ на моноразвитие. атар пусть живет как хочет - почему мы должны быть таким же атаром?

¬ рамках сырьевой стратегии мы обречены иметь своими врагами не три-п€ть, пусть и ведущих, стран мира - а сто-сто п€тьдес€т таких же как мы - сырьевых стран. ѕлюс те самые три-п€ть ведущих. ћы обречены конкурировать за благосклонность ведущих стран. «а нищенские подачки, которые в итоге можно выторговать за сдачу своего суверенитета.

≈динственный и пока еще возможный выход - отказ от сырьевой модели роста. ќтказ от безумных и ничего в конечном итоге не принос€щих проектов газо- и нефтепроводов. ќриентаци€ нашего сырьевого экспорта внутрь страны, создание кооперативных вертикально интегрированных корпораций, опирающихс€ на переизбыток сырь€ и низкие цены на них на внутреннем рынке. 3-5 рублей за литр сол€рки - и наше сельское хоз€йство уже через п€тилетку будет заваливать страны ¬“ќ своей продукцией. 5 копеек за киловатт-час - и промышленное производство пойдет вверх. 5 тыс€ч рублей за подключение сельского дома к газовой магистрали - и люди сами пойдут строитьс€. Ќужно перевернуть пирамиду острием вверх, поставив интересы газовых и нефт€ных монополий на службу российской экономике, а не российскому бюджету - все равно все доходы этого бюджета отдают на откуп частнику. ѕохоже, что уже очень скоро наши резервные фонды остав€т по себе лишь сладкое воспоминание.

—Ўј демонстрируют, как именно нужно поступать со своими природными ресурсами. ќни умудрились создать ситуацию, при которой работающие - пусть и с нулевой рентабельностью - сырьевые корпорации держат на плаву и дают источник развити€ всей остальной экономике. ћало того - эти самые убыточные газо- и нефтедобывающие корпорации готов€тс€ вот-вот выйти на внешний рынок и готовы завалить его нефтью и газом. Ќо перед этим они умудрились завалить нефтью и газом свою экономику. ћы же действуем строго наоборот - гон€€сь за чужими рынками, мы отдаем свой. ј что не отдаем - то разрушаем. я могу пон€ть конкретный шкурный интерес конкретных руководителей. ѕо природной глупости или по умыслу двигающих такую стратегию. Ќо основна€ масса нашей элиты отдает себе отчет в том, что вне –оссии они - никто. ћне кажетс€, что ей пришло врем€ задать вопрос. » задать его высшему руководству.