Центры затрат могут быть двух видов:

центр нормативных (технологических) расходов;

центр дискреционных расходов.

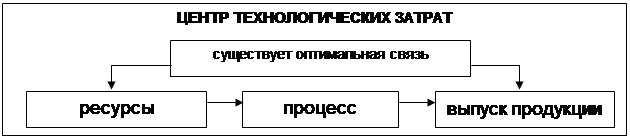

В центры нормативных затрат относятся производственные подразделения предприятия, результат работы которых может быть измерен и оценен. При этом расходы данных подразделений предварительно нормируются. Контроль за работой центра нормативных затрат осуществляется путем сравнения нормативных и фактических затрат, расчета отклонений и их анализа. В данном разделе существует тесная взаимосвязь между затратами и полученным результатом.

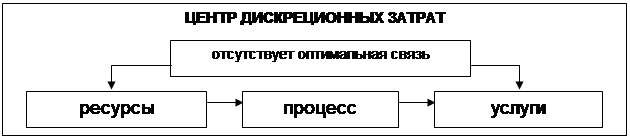

В центры дискреционных расходов относятся административные подразделения, отдел рекламы, отдел исследований и разработок. Результат их работы оценивается соответствующим финансовым показателем, напрямую не зависящим от расходов данного подразделения. Главным критерием эффективной работы центра дискреционных расходов является достижение поставленных целей и соблюдение установленных смет расходов. На рис. 4.1 представлены особенности центров технологических и дискреционных расходов.

| |||

| |||

| |||

|

Рис. 4.1. Особенности центров технологических и дискреционных затрат

Функциональные отделы и службы предприятия отвечают за уровень расходов, возникающих не только в данных подразделениях. Их ответственность распространяется и на другие звенья производства.

Центры ответственности по отношению к процессу производства классифицируются на основные и функциональные. Основные центры ответственности обеспечивают контроль затрат в местах их возникновения: производственный комплекс отвечает за затраты цехов, входящих в него, цех - за затраты участков, что в него входят, участок - за затраты бригад. Функциональные центры распространяют контроль затрат на разные места их возникновения, если затраты в них формируются под влиянием данного центра. К таким центрам ответственности можно отнести: главного механика, отвечающего за расходы на капитальный ремонт и модернизацию оборудования во всех производственных подразделениях, отдел главного энергетика, отвечающий за затраты на тепло и энергию по предприятию в целом и другие функциональные отделы, связанные с затратами производственных ресурсов.

Оценка деятельности центров затрат осуществляется на основании отчетов об исполнении бюджетов путем анализа отклонений от стандартных затрат или по методу "тариф-час-машина".

Чрезвычайно важным для обеспечения регулирования уровня затрат является планирование и учет по центру только тех расходов, на которые может оказывать значительное влияние руководитель конкретного центра ответственности. Часто ответственность за определенную статью расходов может быть разделена. Например, стоимость материалов может меняться не только в зависимости от количества используемых материалов (ответственность несет руководитель производственного цеха), но и за счет колебания цен (ответственность работника отдела снабжения). А в некоторых ситуациях цена изменяется под воздействием внешних факторов, которые не зависят от принятия управленческого решения. Поэтому при выявлении отклонений фактических расходов от запланированных следует персонифицировать ответственность за эти отклонения, так как лицо, не обладает полномочиями контроля расходов, не может нести ответственность за их уровень.

В центрах доходов руководители отвечают только за доходы от реализации продукции. Примерами таких центров могут быть торговые подразделения предприятия или отдел сбыта, если они, получая продукцию на реализацию самостоятельно решают вопросы ценообразования и объемов продаж продукции, комбинации продажи. Они также отвечают за расходы, возникающие непосредственно в данных центрах: расходы на заработную плату продавцов, расходы на обслуживание процесса реализации и т.п.

Оценить результативность работы центра доходов по показателю роста дохода от реализации продукции недостаточно, необходимо его сравнить с затратами центра, то есть рассчитать рентабельность продаж.

Изменение дохода от реализации продукции зависит от изменения двух показателей: от цены реализации и объема продаж.

При расчете взаимосвязи данных показателей используется метод цепных подстановок.

Отклонение дохода за счет цены = (Фактическая цена - Бюджетная цена) * Реальный объем продаж (4.1)

Отклонение дохода за счет объема = (Фактический объем продаж- Бюджетный объем продаж) * Бюджетная цена (4.2)

Необходимо отметить, что показатели изменения цены и изменения объемов продаж являются взаимосвязанными, поскольку рост цены, как правило приводит к уменьшению объемов продаж и наоборот. Следовательно, необходимо более детально оценить влияние на отклонение цены отклонения за счет комбинации продаж и за счет количества продаж. Отклонение же комбинации продаж в свою очередь определяется отклонением за счет размера рынка и за счет доли рынка.

Если руководитель подразделения несет ответственность за доходы и расходы подразделения, то таким образом он отвечает и за формирование прибыли. Поэтому данное подразделение является центром прибыли, представляет собой бизнес в миниатюре. Поэтому, как отдельное предприятие центр прибыли составляет отчет о прибыли, в котором представляет информацию о доходе от реализации, затратах и прибыли центра. Для объективной оценки работы центра прибыли необходимо все расходы разделить на постоянные и переменные. Это необходимо для расчета маржинального дохода и, путем вычитания из него постоянных расходов, оценки вклада каждого подразделения в покрытие общих постоянных расходов предприятия и создания прибыли.

Оценить работу центров прибыли можно по показателям:

- валовой прибыли, если центры прибыли не несут ответственность за формирование операционных расходов;

- операционной прибыли, если ответственность за формирование операционных расходов распределяется между центрами прибыли;

- маржинального дохода и вклада в покрытие косвенных постоянных расходов, если используется маржинальный подход к составлению отчета о прибыли.

Поскольку величина прибыли зависит от показателей дохода от реализации, производственной себестоимости реализованной продукции и операционных расходов, то отклонение прибыли оценивается влиянием отклонений по данным показателям. Анализ отклонений затрат и доходов от плановых величин приведены в табл.4.1.

Таблица 4.1

Анализ отклонений затрат и доходов от плановых величин

| Отклонение дохода от реализации | Отклонение цены реализации | Отклонения за счет комбинации продаж | Отклонения за счет размера рынка |

| Отклонения за счет доли рынка | |||

| Отклонения за счет количества продаж | |||

| Отклонения объема продаж | |||

| Отклонения производственной себестои-мости реализованной продукции | Отклонения материальных затрат | Отклонения норм затрат материалов | |

| Отклонения цены материалов | |||

| Отклонения затрат на оплату труда производственного персонала | Отклонения производительности труда | ||

| Отклонения уровня оплаты труда | |||

| Отклонения переменных производственных накладных расходов | Отклонения уровня переменных затрат | ||

| Отклонения за счет эффективности (изменения базы распределения) | |||

| Отклонения постоянных производственных накладных расходов | Отклонения уровня постоянных расходов | ||

| Отклонения за счет изменения ставки распределения в зависимости от объема деятельности | |||

| Отклонения операционных расходов |

Известно, что систему управленческого учета предприятие определяет самостоятельно. От особенностей ведения учета отклонений как на предприятии в целом, так и в отдельных центрах затрат, зависит величина валовой и операционной прибыли. Поэтому, важно точно определить: отклонение вызвано принятием управленческого решения или внешними факторами, на которые предприятие не имеет влияния. И в первом случае отклонения необходимо списывать на себестоимость реализованной продукции, а во втором - на финансовый результат.

4.3. Построение учета ответственности на основании стандартных расходов по методу "тариф-час-машина"

Учет ответственности по методу "тариф-час-машина" разработан американским экономистом Спенсером А. Такером. Суть данного метода организации учета заключается в том, что за каждым центром ответственности закрепляется машина и определяется плановая себестоимость одного часа ее работы. Прямые затраты на обработку единицы продукции определяются умножением времени работы каждой машины на стоимость одного часа работы. К этой сумме добавляют амортизацию данной машины и стоимость израсходованных материалов. Таким образом определяют себестоимость готовой продукции. В данной систем используются специальные документы: постоянная карточка машины, рапорт о производительности машины, отчет о работе оборудования и др.

Постоянная карточка машины содержит информацию о ее технико-экономических характеристиках, на основании которых определяют нормативную стоимость одного часа работы машины.

Рапорт о производительности работы каждой машины содержит информацию о фактически отработанном времени и количестве обработанных единиц продукции.

Карточка себестоимости изделия отражает расходы на обработку по каждой операции, стоимость использованного сырья и материалов, себестоимость готовой продукции и ее отклонение от нормативной. В ней также определяется стоимость незавершенного производства.

Положительной характеристикой метода "тариф-час-машина" является его простота в использовании. Однако, он не обеспечивает высокой точности расчета себестоимости продукции поскольку данные о нормативных расходы на один час работы оборудования являются усредненными, а распределение и списание отклонений фактических расходов на управление производством от нормативных является условным.