ТЕМА: Оценка инвестиционных проектов с учетом экологического фактора

ЗАДАНИЕ

ЗАДАНИЕ

1.Ознакомление с методикой оценки

2. Разработка модеи объекта с наполнгенением цифровым материалом

3. Расчет модели

4. Выводы

5. Обсуждения результатов

Методика оценки инвестиционных проектов

Современная экономика во многом зависит от соблюдения экологических норм и ориентации на международную концепцию устойчивого развития. При переходе к инновационному типу развития экономики, в том числе российской, важнейшим условием является экологически безопасная среда жизнедеятельности. На нее и на состояние эколого-экономической системы в целом влияет инвестиционная деятельность, которая играет значительную роль в достижении стратегических целей.

В настоящий период основным документом, определяющим порядок расчета эффективности инвестиционных проектов, являются «Методические рекомендации по оценке эффективности инвестиционных проектов». В них показаны методы учета влияния инвестиционных проектов на окружающую среду. Например, при оценке эффективности общественно значимых проектов в сопроводительных материалах рекомендуется указывать дополнительные сведения о последствиях реализации проекта для экономики региона и страны в целом. В данной методике предлагается проводить количественную оценку показателей, отражающих только коммерческую эффективность инвестиционных проектов, тогда как в общем случае при расчете денежных потоков и показателей региональной эффективности принято учитывать дополнительный эффект в смежных отраслях хозяйства, а также социальные и экологические последствия.

Как правило, экологические аспекты относятся к внешним эффектам, и в методических рекомендациях по оценке эффективности инвестиционных проектов экологического анализа отсутствуют соответствующие требования учета, несмотря на то что для обеспечения устойчивого развития разработчики и заказчики проектов обязаны обозначить основные аспекты жизнедеятельности – экономические, экологические и социальные.

Применяемые в настоящее время методы повышения ответственности предприятий за охрану окружающей природной среды не дают желаемых результатов. Можно выделить следующие причины недостаточного учета экологических факторов при оценке эффективности инвестиционных проектов:

· сложность выявления многих факторов воздействия на окружающую среду в силу их разнообразия;

· отсутствие методик, позволяющих дать комплексную оценку эффективности инвестиционных проектов;

· слабое институциональное оформление взаимоотношений в сфере компенсации ущерба, причиняемого окружающей среде.

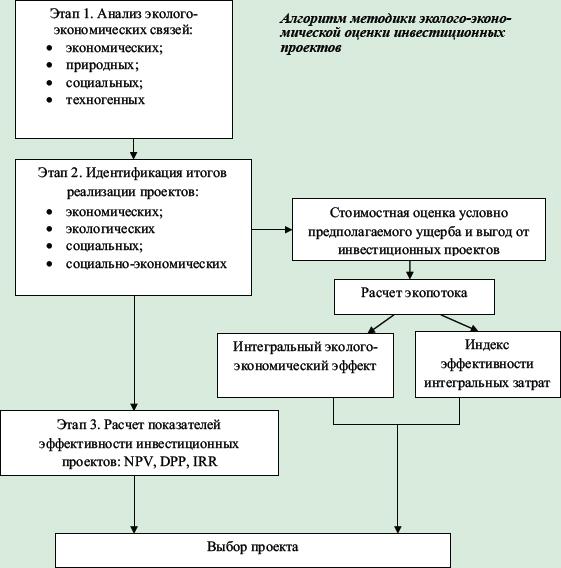

Перечисленные обстоятельства определяют необходимость разработки методики эколого-экономической оценки инвестиционных проектов. Подобная оценка позволит определить показатели эффективности проекта посредством исчисления в денежном выражении последствий воздействия на экологическую среду и сделать выводы о целесообразности и возможности его реализации. С использованием такой методики можно будет оценить эколого-экономическую эффективность проектов и выявить приоритетные среди них. На рисунке показан алгоритм реализации предлагаемой методики эколого-экономической оценки инвестиционных проектов, первый этап которой предполагает анализ существующих эколого-экономических связей.

Стоимостная оценка ущерба и выгод от реализации инвестиционных проектов

Рассмотрим более подробно второй этап методики. После идентификации итогов реализации проектов осуществляется стоимостная оценка предполагаемого ущерба и выгод. Полное представление о стоимостной оценке экологической составляющей проекта формируется на основе компонентов операционной и инвестиционной деятельности. Инвестиции на реализацию природоохранных мер – это составляющая денежного потока от инвестиционной деятельности, а затраты на эксплуатацию оборудования, необходимого для охраны природы, – составляющая денежного потока от операционной деятельности. Аккумуляция в одном денежном потоке затрат на экологическое сопровождение проекта с последующим стоимостным выражением положительных и отрицательных экологических последствий позволит:

· выявить зависимость между объемом затрат и результатом природоохранных мер;

· определить оптимальный уровень соотношения указанных показателей для достижения требуемого уровня экологической безопасности проекта;

· определить интегральные показатели, отражающие эффективность затрат на природоохранную деятельность [6, с. 64–72].

Рассмотрим метод исчисления экологического потока инвестиционного проекта в оценке эколого-экономической эффективности [6, с. 64–72]. Его величина рассчитывается следующим образом:

Fд.i = Aд.n – Dд.n, (1)

где Aд.n – экологическая составляющая притока денежных средств; Dд.n – отток денежных средств; n – номер шага расчета, n = 0, 1, 2,…, N. При этом положительное влияние проекта на экологию обуславливает следующие выгоды Вд.n:

· увеличивается выпуск продукции в связи с созданием средств по утилизации и переработке отходов;

· расширяется рынок экологических работ и услуг;

· повышается инвестиционная привлекательность региона и/или отрасли.

Говоря об экологической составляющей оттока средств Dд.n, можно выделить инвестиционные и текущие затраты на реализацию мер природоохранного характера, предусмотренных проектом. В качестве стоимостной оценки неблагоприятных экологических последствий принимается стоимостная оценка условно предполагаемого ущерба (УПУ) H – возможных потерь и негативных изменений в окружающей среде, обусловленных реализацией инвестиционного проекта.

В зависимости от формы выражения потерь и характеристик объекта воздействия можно выделить экономические, экологические, социальные и социально-экономические последствия реализации инвестиционного проекта, аналогичные характеристики будет иметь и УПУ.

Экономический УПУ Нэ – потери продукции, услуг, имущества, топлива, энергии, сырья и прочих материалов в результате образования отходов и нерационального использования ресурсов.

Экологический УПУ Нэкол – ухудшение состояния экологических систем и природных ресурсов.

Социальный УПУ Нс – повышение психологических нагрузок на население, снижение качества и продолжительности жизни.

Социально-экономический УПУ Нс-э – затраты на социальное обеспечение и здравоохранение в связи с ростом заболеваемости, вызванным загрязнением окружающей среды. Для определения социальных потерь наиболее эффективным является метод экспертных оценок. Экспертам предлагается оценить значение коэффициента социальных потерь Kс.п, который ранжируется от 1,00 до 2,00:

· 1,00 – фактор незначим для социальных последствий проекта;

· 1,25 – фактор имеет несущественное значение для социальных последствий проекта;

· 1,5 – фактор не имеет определенного значения;

· 1,75 – фактор имеет существенное значение для социальных последствий проекта;

· 2,00 – значение фактора очевидно и имеет существенное значение для социальных последствий проекта.

Коэффициент социальных потерь определяется по формуле

где Pi.m – оценка значения i-го фактора экспертом m; M – количество экспертов [6, с. 64–72].

Общую величину УПУ в результате реализации инвестиционного проекта можно представить как

H = Hэ + Нэкол + Нс-эKс.п. (3)

Величина H не должна превышать нормативного УПУ Hн, который рассчитывается с соблюдением стандартных показателей качества окружающей среды.

Для учета соотношения нормативного и условного предполагаемого ущерба в оценке эффективности инвестиционного проекта необходимо рассчитывать экологический индекс проекта:

Iэкол.n = Hn/Hн.n. (4)

Если значение Iэкол.n превышает 1, то это означает превышение допустимого ущерба. С учетом соотношения (4) модель экологического потока может быть представлена в виде:

Fд.i = Aд.n – Dд.n = Bд.n – [Hn – Dд.nIэкол.n]. (5)

Теперь на основе денежных потоков от инвестиционной Fи, операционной Fо деятельности и экопотока Fэ, состоящих, в свою очередь, из притоков Aи, Aо, Aэ и оттоков Dи, Dо, Dэ средств по проекту, можно рассчитать основные показатели эффективности инвестиционного проекта.

Интегральный эколого-экономический эффект рассчитывается по формуле

где Е – ставка дисконтирования.

Проект будет считаться эффективным, если Eи.э-э имеет положительное значение [6, с. 64–72].

Индекс эффективности интегральных затрат по проекту:

Критерием эффективности затрат является соотношение

Iэ.з > 1. (8)

Показатели эффективности инвестиционных проектов.

Третий этап реализации методики (см. рисунок) предполагает расчет показателей эффективности инвестиционных проектов. В процессе оценки и выбора инвестиционного проекта необходимо максимально качественно и за короткое время оценивать потенциальные проекты, степень проработанности которых, как правило, крайне низка, сведения о них ограниченные, неточные и неполные. Подобные условия затрудняют применение стандартных подходов оценки проектов, анализ оказывается нецелесообразным из-за недостатка информации. Наиболее эффективным является использование элементов теории нечетких множеств, благодаря которым многие факторы неопределенности могут быть формализованы и корректно учтены в процессе оценки проекта. Для объективного обоснования инвестиционного решения общепринятые критерии эффективности проекта (чистую приведенную стоимость NPV), период окупаемости с учетом дисконтирования (DPP), внутреннюю норму рентабельности (IRR)) необходимо рассчитывать при условии, что денежные потоки имеют нечеткую форму, а для наиболее полного анализа представить сами показатели эффективности в точной и нечеткой формах.

Если денежные потоки представлены нечеткими числами, то значение чистой приведенной стоимости имеет вид

NPV= ∑(Дп – Дз)/(1+ r)t (9)

где t – номера периодов t =1,…, T;  – объемы поступлений и затрат, представленные в виде нечетких чисел; r – ставка дисконтирования.

– объемы поступлений и затрат, представленные в виде нечетких чисел; r – ставка дисконтирования.

Определение внутренней нормы доходности в классической постановке заключается в решении уравнения

∑(Дп – Дз)/(1+ IPP)t =0 (10)

относительно неизвестной переменной IRR. Левая часть уравнения (10) имеет вид нечеткого числа, а правая является точным числом (ноль). Чтобы иметь возможность корректно производить математические операции в процессе вычисления показателя, необходимо преобразовать уравнение так, чтобы его правая и левая части были согласованы.

Один из вариантов согласования предполагает обратное преобразование – приведение к точному виду левой части уравнения. В данном случае – уравнение общего вида относительно

∑(Дп – Дз)/(1+ IRR)t =0 (11)

где defuzz(•) – функция, используемая для дефазификации, позволяющая сопоставить точное значение аргумента его значению, представленному нечетким числом.

Значение дисконтированного срока окупаемости (DPP) в точной форме для чистого денежного потока можно определить, опираясь на метод сравнения нечетких чисел, использующий дефазицированное значение функции принадлежности. Согласно этому методу, формула для определения DPP в случае, когда все параметры проекта заданы в нечеткой форме, примет вид

∑(Дп – Дз)/(1- r)t =0 (12)

Приведенные методы расчета показателей эффективности инвестиционного проекта в форме нечетких чисел позволяют комплексно оценивать проекты при высокой степени неопределенности информации об условиях их реализации.

Согласно методике эколого-экономической оценки инвестиционных проектов, выбор инвестиционного проекта осуществляется на основе показателей эффективности проектов (NPV, DPP, IRR), а также аналогичных показателей стоимостной оценки, условно предполагаемого ущерба как интегрального эколого-экономического эффекта и определения индекса эффективности интегральных затрат. Таким образом, эколого-экономическая оценка эффективности инвестиционного проекта является важным инструментарием инвестиционного проектирования. Проводя подобную оценку, субъекты бизнеса и органы власти обеспечивают устойчивое экологически приемлемое развитие путем ограничения или полного устранения негативного воздействия последствий реализации инвестиционного проекта на экономику, экологию и население.

Воздействие внешней экономической среды

Необходимо обозначить современную связь финансовой стратегии предприятия с внешней экономической средой. В условиях нестабильного развития мировой экономики и затяжного кризиса следует развивать внутренние механизмы и инструментарий нейтрализации внешних финансовых рисков. Для отдельного предприятия, реализующего инвестиционные проекты, это прежде всего страхование собственных финансовых рисков, основанное на резервировании части финансовых ресурсов. Страховой фонд (риск-фонд) создается в соответствии с требованиями законодательства и устава предприятия. На его формирование обычно направляется до 5% суммы чистой прибыли, полученной предприятием в отчетном периоде. Эти мероприятия должны быть учтены на втором и третьем этапах общей схемы.

Выводы

Предлагаемая методика обработки инвестиционных проектов предприятия имеет ряд новых аспектов, прежде всего практический учет экологического фактора. Поскольку в экономической стратегии РФ основное внимание уделяется социальным программам и программам технического перевооружения, экологический фактор должен быть учтен в экономических стратегиях хозяйствующих субъектов. В этом плане предлагаемая схема принципиальным образом отличается от традиционных подходов к разработке и оценкам инвестиционных проектов.