Таблица 5.1

| Наименование глав | Распределение сметной стоимости, тыс. руб. | ||||

| Строительные работы | Монтажные работы | Оборудование, приспособления, производственный инвентарь | Прочие затраты | Общая сметная стоимость | |

| 1. Подготовка территории строительства | - | - | 195332,9 | 841422,9 | |

| 2. Основные объекты строительства | 21802,9 | 111447,9 | 7583,1 | 2700138,9 | |

| 3. Объекты подсобного и обслуживающего назначения | 912087,4 | 80678,6 | 313,87 | 1024877,87 | |

| 4. Объекты энергетического хозяйства | 601546,43 | 58542,6 | 242616,7 | 2096,8 | 904802,53 |

Продолжение табл. 5.1

Продолжение табл. 5.1

| 5. Объекты транспортного хозяйства и связи | 280395,7 | 25270,1 | 118124,3 | - | 423790,1 |

| 6. Временные здания и сооружения | 1980675,1 | - | - | 2017777,1 | |

| 7. Прочие работы и затраты | 502957,8 | 9758,7 | - | 687551,5 | |

| 8. Содержание дирекций и авторский надзор | - | - | - | 100274,7 | 100274,7 |

| Итого по сводному сметному расчету | 189802,5 | 569453,5 | 1426156,24 |

5.2. Расчет эксплуатационных затрат

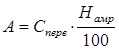

Амортизационные отчисления

, (5.1)

, (5.1)

где  – сумма амортизационных отчислений, (тыс.руб.);

– сумма амортизационных отчислений, (тыс.руб.);

- стоимость основных фондов, (тыс.руб.);

- стоимость основных фондов, (тыс.руб.);

- норма амортизации, %.

- норма амортизации, %.

, (5.2)

, (5.2)

Расчёт амортизационных отчислений приведен в табл. 5.2.

Таблица 5.2.

Амортизационные отчисления

| Наименование | Стоимость основных фондов, тыс. руб. | % амортизационных отчислений | Сумма амортизационных отчислений, тыс.руб. |

| Имущество со сроком полезного использования от 5 до 7 лет | |||

| Узел учета газа | 27117,31 | 16,7 | 4528,59 |

| ГРС | 87191,88 | 16,7 | 14561,04 |

| ГРП | 41960,16 | 16,7 | 7007,35 |

| Охранно-пожарная сигнализация | 8014,55 | 16,7 | 1338,43 |

Продолжение табл. 5.2

Продолжение табл. 5.2

| Имущество со сроком полезного использования от 7 до 10 лет | |||

| ГТЭС-360 | 155721,6 | 11,8 | 18375,15 |

| ГТЭС-30 | 23926,87 | 11,8 | 2823,37 |

| Электрохимзащита | 73645,44 | 11,8 | 8690,16 |

| Диспетчерская связь(ДС) | 11,8 | 212,4 | |

| Электропитающая установка (ЭПУ) | 11,8 | 448,4 | |

| Временные здания и сооружения | 1809615,96 | 11,8 | 213534,68 |

| Имущество со сроком полезного использования от 10 до 15 лет | |||

| Прожекторные мачты | 844,48 | ||

| Имущество со сроком полезного использования от 15 до 20 лет | |||

| Узлы приема-пуска СОД | 35580,4 | 5,7 | 2028,08 |

| Телемеханизация | 662,72 | 5,7 | 37,78 |

| Оборудование ТМ и АСУ | 5,7 | 235,52 | |

| Усадьба оператора | 374619,84 | 5,7 | 21353,33 |

| Дом обогрева | 9591,95 | 5,7 | 546,74 |

| КТПН | 3682,8 | 5,7 | 209,92 |

| Базовая станция подвижной связи | 5,7 | ||

| Имущество со сроком полезного использования от 20 до 25 лет | |||

| Магистральный газопровод | 2303487,24 | 4,4 | 101353,44 |

| Радиорелейная линия связи | 40263,35 | 4,4 | 1771,59 |

| Радиорелейная станция | 4,4 | 1993,2 | |

| Имущество со сроком полезного использования от 25 до 30 лет | |||

| Вертолетная площадка | 242294,36 | 3,6 | 8722,6 |

| Имущество со сроком полезного использования свыше 30 лет | |||

| Вдольтрассовая ВЛ 10кВ | 617776,26 | 3,1 | 19151,06 |

| База обслуживания | 564749,2 | 3,1 | 17507,23 |

| Электроснабжение линейных потребителей | 45063,81 | 3,1 | 1396,98 |

| Итого: | 6550553,7 | 449811,52 |

Текущий ремонт

Расходы на текущий ремонт приняты в размере 15% от суммы амортизационных отчислений на полное восстановление основных фондов и составляют 67471,73 тыс. руб.

Заработная плата

Затраты на оплату труда рассчитаны исходя из численности основного и вспомогательного персонала, обслуживающего базы АВП, ГРС, ГРП и радиорелейную линию связи.

Штатное расписание по видам сооружений с расчетом годового фонда заработной платы представлено в табл. 5.3.

Таблица 5.3

Таблица 5.3

| Наименование должностей | Числ-ть | Раз-ряд | Месячный ФЗП на 1 ед. | Годовой ФЗП на 1ед. | Месячный ФЗП | Годовой ФЗП |

| База обслуживания магистральных газопроводов (на одну) | ||||||

| Начальник АВП | ||||||

| Дежурный диспетчер | ||||||

| Механик по автотракторной технике | ||||||

| Мастер по аварийно-восстановительным работам | ||||||

| Шофер 2 класса | ||||||

| Шофер 3 класса | ||||||

| Водитель ГТТ | ||||||

| Машинист бульдозера | ||||||

| Машинист бульдозера | ||||||

| Машинист крана-трубоукладчика | ||||||

| Машинист экскаватора | ||||||

| Машинист автокрана | ||||||

| Машинист трактора | ||||||

| Электросварщик | ||||||

| Линейный трубоукладчик | ||||||

| Линейный трубоукладчик | ||||||

| Газорезчик | ||||||

| Машинист насосов | ||||||

| Механик-водитель (болотоход) | ||||||

| Слесарь-электрик | ||||||

| Слесарь-электрик | ||||||

| Слесарь КИПиА | ||||||

| Слесарь КИПиА | ||||||

| Линейный обходчик | ||||||

| Итого | ||||||

| Всего на 2 базы |

Продолжение табл. 5.3

| База обслуживания распределительных газопроводов (на одну) | ||||||

| Начальник АВП | ||||||

| Дежурный диспетчер | ||||||

| Механик по автотракторной технике | ||||||

| Мастер по аварийно-восстановительным работам | ||||||

| Шофер 2 класса | ||||||

| Шофер 3 класса | ||||||

| Водитель ГТТ | ||||||

| Машинист бульдозера | ||||||

| Машинист бульдозера | ||||||

| Машинист экскаватора | ||||||

| Машинист автокрана | ||||||

| Машинист трактора | ||||||

| Электросварщик | ||||||

| Линейный трубоукладчик | ||||||

| Линейный трубоукладчик | ||||||

| Газорезчик | ||||||

| Машинист насосов | ||||||

| Механик-водитель (болотоход) | ||||||

| Слесарь-электрик | ||||||

| Слесарь-электрик | ||||||

| Слесарь КИПиА | ||||||

| Слесарь КИПиА | ||||||

| Итого | ||||||

| Всего на 2 базы | ||||||

| ГРС (на одну) | ||||||

| Оператор | ||||||

| Оператор | ||||||

| Итого | ||||||

| Всего на 12ГРС | ||||||

| ГРП (на одну) | ||||||

| Оператор | ||||||

| Итого | ||||||

| Всего на 16 ГРП | ||||||

| Радиорелейная линия связи | ||||||

| Инженерно-технический работник | ||||||

| Электромеханик | ||||||

| Техник по АФУ | ||||||

| Электромонтер ЭПУ | ||||||

| Аккумуляторщик | ||||||

| Итого | ||||||

| ВСЕГО ПО ОБЪЕКТУ |

Годовой фонд заработной платы на весь объект составляет 49788 тыс. руб.

Отчисления на социальные нужды

В качестве налоговой базы для единого социального налога принят фонд оплаты труда работников. ЕСН принят в размере 26% от фонда заработной платы и составляют 12944,88 тыс. руб.

Затраты на вертолетное обслуживание

Затраты на вертолетное обслуживание

Расчет затрат на вертолетное обслуживание составлен по данным заказчика и представлен в таб. 5.4.

Таблица 5.4

Расчет затрат на вертолетное обслуживание

| Наименование показателя | Ед.Изм. | Значение |

| Стоимость вертолетного обслуживания | тыс.руб./час | 29,15 |

| Услуги аэропорта | тыс.руб./вылет | |

| Количество вылетов в месяц | вылет | |

| То же, в денежном выражении | тыс.руб. | |

| Количество вертолетных часов в месяц | час | |

| То же, в денежном выражении | тыс.руб. | |

| Итого затраты на вертолетное обслуживание В месяц В год | тыс.руб тыс.руб |

Ежегодная сумма затрат на вертолетное обслуживание составляет 37080 тыс. руб.

Расходы на одоризацию

Поскольку при подаче газа потребителям производится одоризация газа, учитываются также расходы на одорант. Согласно исходным данным заказчика, стоимость одоранта принята 21,472тыс.руб./т. Расход одоранта по проекту составляет 4,8т, таким образом затраты составят 103,1 тыс.руб

Прочие расходы

Прочие расходы принимаются в размере 15% от общей величины эксплуатационных расходов и составляют 92579,81 тыс. руб.

5.3. Эксплуатационные расходы

Распределение затрат по всем статьям отражено в табл. 5.5.

Таблица 5.5

Распределение эксплуатационных затрат

Распределение эксплуатационных затрат

| Наименование | Сумма, тыс.руб. |  ,% ,%

|

| 1 | ||

| 1.Амортизационные отчисления | 63,3 | |

| 2.Текущий ремонт | 67471,73 | 9,51 |

| 3.Заработная плата | 7,0 | |

| 4.ЕСН | 12944,88 | 1,9 |

| Прочие расходы, в т.ч.: | 92579,81 | |

| - вертолетное обслуживание | 5,23 | |

| - расходы на одоризацию | 103,1 | 0,01 |

| ВСЕГО | 709778,52 |

5.4. Расчет экономической эффективности

Для определения экономической целесообразности проекта рассчитывается следующий ряд показателей:

1. Чистая текущая стоимость (ЧТС)

а) ЧТС годовая (ЧТСi)

(5.3)

(5.3)

где  -чисто текущая стоимость i-го года;

-чисто текущая стоимость i-го года;

- коэффициент дисконтирования i-го года;

- коэффициент дисконтирования i-го года;

- приток денежной наличности i-го года;

- приток денежной наличности i-го года;

- инвестиций i-го года.

- инвестиций i-го года.

(5.4)

(5.4)

где  - чистая прибыль;

- чистая прибыль;

- годовые амортизационные отчисления.

- годовые амортизационные отчисления.

(5.5)

(5.5)

где  налог на прибыль,

налог на прибыль,  ;

;

– прирост валовой прибыли.

– прирост валовой прибыли.

(5.6)

(5.6)

где  - цена реализации газа, =1411 руб./тыс.м3;

- цена реализации газа, =1411 руб./тыс.м3;

- цена покупки газа, =392 руб./тыс.м3;

- цена покупки газа, =392 руб./тыс.м3;

- объем реализуемого газа, млн.м3/год.

- объем реализуемого газа, млн.м3/год.

(5.7)

(5.7)

где  - норма дисконта,

- норма дисконта,  ;

;

- коэффициент инфляции,

- коэффициент инфляции,  ;

;

- расчетный год.

- расчетный год.

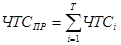

б) ЧТС проектная (ЧТСПР)

(5.8)

(5.8)

в) ЧТС аккумулированная (ЧТСАКК)

Под ЧТСАКК понимают ЧТС посчитанную нарастающим итогом

2. Внутренняя норма рентабельности (ВНР)

Внутренняя норма рентабельности показывает с какой скоростью будут возрастать денежные средства вложенные в проектирование объекта. ВНР определяется графическим методом.

3.Срок окупаемости инвестиций (ТОК)

Срок окупаемости инвестиций – период времени необходимый для компенсации вложенных в проект денежных средств будущими притоками денежной наличности. Определяется графически по профилю потока денежной наличности.

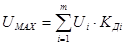

4. Максимальная величина рискуемого капитала (UMAX)

Максимальная величина рискуемого капитала представляет собой суммарные дисконтированные инвестиции.

(5.9)

(5.9)

где  - период инвестирования;

- период инвестирования;

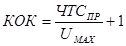

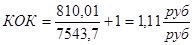

5. Коэффициент отдачи капитала (КОК)

Коэффициент отдачи капитала показывает эффективность разработанного проекта.

(5.10)

(5.10)

Проведем расчет по вышеописанной методике:

Результаты расчетов сведем в табл. 5.6.

Результаты расчетов сведем в табл. 5.6.

Таблица 5.6.

| Год | ti | Пчист, млн. руб. | А, млн.руб. | ПНАЛ, млн.руб. | U, млн. руб. | КД10 ед. | ЧТСi, млн. руб. | ЧТСАКК, млн. руб. | КД20, ед. | ЧТСi, млн. руб. |

| - | - | - | -114 | -114 | -114 | |||||

| 531,42 | 449,811 | 981,23 | 0,9091 | -758,89 | -872,89 | 0,8333 | -695,6 | |||

| 531,42 | 449,811 | 981,23 | 0,8264 | -767,54 | -1640,43 | 0,6944 | -644,94 | |||

| 531,42 | 449,811 | 981,23 | 0,7513 | -1092,22 | -2732,65 | 0,5787 | -841,3 | |||

| 531,42 | 449,811 | 981,23 | 0,6830 | -692,41 | -3425,1 | 0,4823 | -488,9 | |||

| 531,42 | 449,811 | 981,23 | 0,6209 | -399 | -3824,1 | 0,4019 | -258,3 | |||

| 531,42 | 449,811 | 981,23 | - | 0,5645 | 553,9 | -3270,16 | 0,3349 | 328,6 | ||

| 531,42 | 449,811 | 981,23 | - | 0,5132 | 503,57 | -2766,59 | 0,2791 | 273,9 | ||

| 531,42 | 449,811 | 981,23 | - | 0,4665 | 457,7 | -2308,89 | 0,2326 | 228,2 | ||

| 531,42 | 449,811 | 981,23 | - | 0,4241 | 416,14 | -1892,75 | 0,1938 | 190,2 | ||

| 531,42 | 449,811 | 981,23 | - | 0,3855 | 378,26 | -1514,49 | 0,1615 | 158,5 |

Продолжение табл. 5.6

| 531,42 | 449,811 | 981,23 | - | 0,3505 | 343,9 | -1170,59 | 0,1346 | 132,1 | ||

| 531,42 | 449,811 | 981,23 | - | 0,3186 | 312,62 | -857,97 | 0,1122 | 110,1 | ||

| 531,42 | 449,811 | 981,23 | - | 0,2897 | 284,26 | -573,71 | 0,0932 | 91,5 | ||

| 531,42 | 449,811 | 981,23 | - | 0,2633 | 258,36 | -315,35 | 0,0784 | 73,4 | ||

| 531,42 | 449,811 | 981,23 | - | 0,2394 | 234,91 | -80,44 | 0,0649 | 63,7 | ||

| 531,42 | 449,811 | 981,23 | - | 0,2176 | 213,51 | 133,07 | 0,0541 | 53,1 | ||

| 531,42 | 449,811 | 981,23 | - | 0,1978 | 194,18 | 327,25 | 0,0451 | 44,3 | ||

| 531,42 | 449,811 | 981,23 | - | 0,1799 | 176,52 | 503,77 | 0,0376 | 36,9 | ||

| 531,42 | 449,811 | 981,23 | - | 0,1635 | 160,43 | 664,2 | 0,0313 | 30,7 | ||

| 531,42 | 449,811 | 981,23 | - | 0,1486 | 145,81 | 810,1 | 0,0261 | 25,6 |

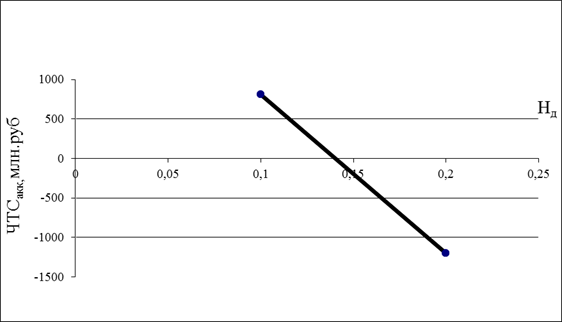

Определим графически внутреннюю норму рентабельности (рис. 5.1):

НД = 10%

ЧТСПР = 810,1 млн. руб.

НД = 20%

ЧТСПР = -1202,24 млн. руб.

Рис.  5.1. Внутренняя норма рентабельности

5.1. Внутренняя норма рентабельности

Полученную внутреннюю норму рентабельности сравним с выбранной нормой дисконта:

Так полученное значение ВНР больше выбранной нормы дисконта, то признаем проект целесообразным.

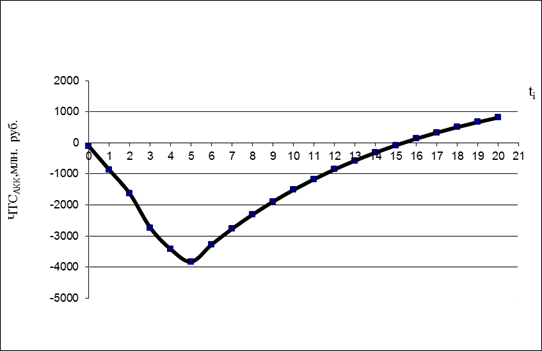

Определим графически срок окупаемости по профилю потока денежной наличности:

Рис. 5.2. Срок окупаемости проекта

Из графика (см. рис. 5.2.) видно, что срок окупаемости вложенных в проект денежных средств ТОК = 15,4годам.

Из графика (см. рис. 5.2.) видно, что срок окупаемости вложенных в проект денежных средств ТОК = 15,4годам.

Определим величину рискуемого капитала:

Рассчитаем величину коэффициента отдачи капитала:

Таким образом, на один дисконтированный рубль приходится поток денежной наличности в размере 11 копеек.

Таблица 5.7

Основные технико-экономические показатели

| Наименование показателей | Ед.измерения | Значение |

| Капитальные вложения, в т.ч.: | млн.руб. | 9892,96 |

| -СМР | млн.руб. | 7897,35 |

| -оборудование | млн.руб. | 569,453 |

| -прочие затраты | млн.руб. | 1426,156 |

| Эксплуатационные затраты, в т.ч.: | млн.руб. | 709,778 |

| -Амортизационные отчисления | млн.руб. | 449,811 |

| -Текущий ремонт | млн.руб. | 67,471 |

| -Заработная плата | млн.руб. | 49,788 |

| -ЕСН | млн.руб. | 12,944 |

| -Прочие расходы, в т.ч.: | млн.руб. | 92,579 |

| вертолетное обслуживание | млн.руб. | 37,080 |

| расходы на одоризацию | млн.руб. | 0,103 |

| ЧТСАКК20лет | млн.руб. | 810,1 |

| ВНР | % | |

| ТОК | год | 15,4 |

| UMAX | млн.руб. | 7543,7 |

| КОК | руб./руб. | 1,11 |

5.5. Выводы по разделу

В результате проведенных расчетов были определены следующие показатели экономической эффективности проекта:

1. Период возврата капиталовложений составит 15,4 лет.

2. Определили величину коэффициента отдачи капитала, который показал, что на один дисконтированный рубль приходится поток денежной наличности в размере 11 копеек.

3. Вычислили значение внутренней нормы рентабельности и проверили данный проект на его целесообразность ().

4. Определили величину рискуемого капитала, данная величина равна

7543,7 млн.руб.

Проанализировав основные технико-экономические показатели за 2005-2025гг., можно сделать вывод, что, в целом, предприятие будет иметь общий положительный экономический рост.

|