Определение составляющих прямого и косвенного экономического ущерба от ЧС.

В результате ЧС можно выделить следующие составляющие прямого ущерба:

- единовременные затраты, направленные на проведение АСР;

- затраты по эвакуации, временному размещению, переселению людей из зоны бедствия, оказанию им срочной медицинской помощи;

- остаточная стоимость имущества, уничтоженного в результате ЧС;

- стоимость восстановления (ремонта) имущества, поврежденного в результате ЧС.

В результате ЧС можно выделить следующие составляющие косвенного ущерба:

- утрата медицинской, технической, экономической, научной документации, программно-математического обеспечения ЭВМ и т.д.;

- моральный ущерб.

Расчет затрат на проведение аварийно-спасательных работ при ликвидации ЧС.

В затраты включаются:

- заработная плата участников ликвидации ЧС, рассчитанная пропорционально отработанному времени;

- страховые взносы в фонды социального, пенсионного, медицинского страхования, рассчитанные от зарплаты участников ликвидации ЧС (пропорциональной отработанному времени);

- амортизация оборудования;

- расходы на ГСМ;

- прочие расходы.

Расчет заработной платы участников ликвидации ЧС проводится дифференцировано для каждой из групп участников ликвидации ЧС в зависимости от величины их заработной платы (таблица 8) и количества отработанных дней (часов).

Таблица №8

Заработная плата участников ликвидации ЧС.

| Должность | Заработная плата в мес., руб. | Количество человек | Сумма заработной платы в мес., руб. |

| Пожарный | 25000,00 | 125000,00 | |

| Пожарный-водитель | 27000,00 | 54000,00 | |

| Командир отделения (начальник караула) | 30000,00 | 30000,00 | |

| Итого: | 209000,00 |

1) Рассчитаем заработную плату команды пожарных за 1 час. Нужно разделить сумму заработной платы пожарных в июне 2016 года на количество рабочих часов в данном месяце согласно производственному календарю. Согласно производственному календарю количество рабочих часов в июне составляет 168 часов.

209000/168=1244,05 руб.

2) Рассчитаем заработную плату команды пожарных за отработанное время. Время работы пожарных составила 5часов.

1244,05*5=6220,25 руб.

Страховые взносы в фонды социального, пенсионного, медицинского страхования, рассчитанные от зарплаты участников ликвидации ЧС (пропорциональной отработанному времени)составляют около 30% от затрат на оплату труда (в том числе взносы в ПРФ 22%, в ФСС 2,9%, в ФФОМС 5,1%).

Чтобы рассчитать сумму страховых взносов в ПФР, ФСС, ФФОМС от зарплаты участников ликвидации ЧС (пропорциональной отработанному времени), нужно умножить сумму заработной платы на 30 %.

6220,25*30/100=1866,07 руб.

Амортизация оборудования.

Амортизация оборудования при линейном способе расчета рассчитывается по следующим формулам:

, (7)

, (7)

где

– годовая норма амортизации, %

– годовая норма амортизации, %

– срок полезного использования (лет)

– срок полезного использования (лет)

, (8)

, (8)

где

– годовая сумма амортизации, руб.

– годовая сумма амортизации, руб.

– первоначальная (или восстановительная) стоимость основных фондов, руб.

– первоначальная (или восстановительная) стоимость основных фондов, руб.

– годовая норма амортизации, %

, (9)

, (9)

где

– сумма ежемесячно начисляемой амортизации, руб.

– сумма ежемесячно начисляемой амортизации, руб.

– годовая сумма амортизации, руб.

Если нужно рассчитать амортизацию в час, нужно сумму амортизации в день разделить на 24.

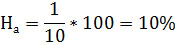

Чтобы рассчитать амортизацию АЦ 0,8-4/400, нужно сначала рассчитать норму амортизации (в нашем случае На=1/10*100=10%), затем амортизацию за год, месяц, день, час, а потом умножить на время работы оборудования во время АСР)

Годовая норма амортизации оборудования составила 10%.

Годовая сумма амортизации оборудования, при условии, что первоначальная стоимость пожарного автомобиля 2 900 000 руб., составила 290 000 руб.

Ежемесячная сумма амортизации составила 24 166,67 руб.

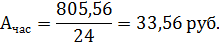

Дневная сумма амортизации составила 805,56 руб.

Амортизация за 1 час будет составлять 33,56 руб.

Амортизация за 5 часов проведения АСР составила 167,80 руб.

Расчет амортизации АЦ 0,8-40/2 (530104) с элементами аварийно-спасательного автомобиля:

Годовая норма амортизации оборудования составила 10%

Годовая сумма амортизации оборудования, при условии, что первоначальная стоимость пожарного автомобиля 3 100 000 руб., составила 310 000 руб.

Ежемесячная сумма амортизации составила 25 833,33 руб.

Дневная сумма амортизации составила 861,11 руб.

Амортизация за 1 час будет составлять 35,88 руб.

Амортизация за 5 часов проведения АСР составила 179,40 руб.

Общая сумма амортизации двух пожарных автомобилей составила 347,20 руб.

Расходы на ГСМ.

Расходы на ГСМ определяются в соответствии с Методическими рекомендациями "Нормы расхода топлива и смазочных материалов на автомобильном транспорте", введенными Распоряжением Министерства транспорта РФ от 14 марта 2008 г. № АМ-23-р, с изменениями на 14 мая 2014 года (таблица 9,10).

Автомобиль: АЦ 0,8-4/400

Таблица №9

Расчет расхода топлива

| Норма расхода топлива на пробег автомобиля л/100 км | Пробег, км. | Расход топлива, л. |

| 22,00 | 5,8 | 1,28 |

| Норма расхода топлива при работе двигателя со спец. Агрегатами (л/мин.) | Время работы двигателя со спец. Агрегатами (мин.) | Расход топлива, л. |

| 0,200 | ||

| Норма расхода топлива при работе двигателя в стационарном режиме без нагрузки (л/мин.) | Время работы двигателя в стационарном режиме без нагрузки(мин.) | Расход топлива, л. |

| 0,060 | 7,2 | |

| Итого расход топлива: | 25,48 |

Автомобиль: АЦ 0,8-40/2 (530104) с элементами аварийно-спасательного автомобиля.

Таблица №10

Расчет расхода топлива

| Норма расхода топлива на пробег автомобиля л/100 км | Пробег, км. | Расход топлива, л. |

| 18,50 | 5,8 | 1,07 |

| Норма расхода топлива при работе двигателя со спец. Агрегатами (л/мин.) | Время работы двигателя со спец. Агрегатами (мин.) | Расход топлива, л. |

| 0,220 | 18,7 | |

| Норма расхода топлива при работе двигателя в стационарном режиме без нагрузки (л/мин.) | Время работы двигателя в стационарном режиме без нагрузки(мин.) | Расход топлива, л. |

| 0,060 | 7,2 | |

| Итого расход топлива: | 26,97 |

Стоимость 1 литра дизельного топлива составляет 35 рублей.

Расходы на ГСМ:

(25,48+26,97)*35=1835,72 руб.

Прочие расходы.

К прочим расходам можно отнести расходные материалы (вода, раствор пенообразователя и тому подобное). Точный расчёт расходных материалов не представляется целесообразным, так как для целей бухгалтерского учета при закупке материалов вся их стоимость сразу относится на затраты предприятия. Для целей данной главы условно оценим стоимость расходных материалов в 500 рублей.

Общая сумма затрат на проведение аварийно-спасательных работ приведена в таблице 11.

Таблица №11

| Затраты на проведение аварийно-спасательных работ | |

| Состав затрат | Сумма |

| Заработная плата участников ликвидации ЧС (пропорционально отработанному времени) | 6220,25 |

| Страховые взносы в ФСС, ПФР, ФФОМС от заработной платы участников ликвидации ЧС | 1866,07 |

| Амортизация оборудования | 347,20 |

| Расходы на ГСМ | 1730,40 |

| Прочие расходы | 500,00 |

| Итого затраты на проведение АСР: | 10663,92 |

Таким образом, сумма затрат на проведение аварийно-спасательных работ составила 10 663,92 руб.