Главное назначение перспективного (прогнозного) финансового анализа состоит в том, чтобы путем предварительного изучения сложившихся тенденций, характеризующих текущее финансовое состояние, обосновать значение ключевых показателей, определяющих финансовое состояние предприятия и его финансовую устойчивость в будущем, с позиции их соответствия целям развития предприятия в условиях изменяющейся внешней и внутренней среды и под воздействием принимаемых решений.

Практическое значение прогнозного финансового анализа состоит в том, что он позволяет:

повысить эффективность управления предприятием за счет координации долгосрочных и краткосрочных целей ею развития;

заблаговременно определить, насколько основные направления предполагаемой деятельности соответствуют генеральным задачам. стоящим перед предприятием;

своевременно оценить, насколько показатели финансового плана соответствуют внутренним возможностям предприятия и условиям внешней среды;

предотвратить неэффективное использование ресурсов;

оценить взаимную увязку и сбалансированность показателей бизнес-плана;

охарактеризовать перспективы роста.

При прогнозных расчетах основное внимание следует уделить результатам деятельности предприятия в прошлом (при этом первостепенное значение имеет оценка надежности полученных результатов), а также внешним и внутренним факторам, которые могут существенно повлиять на нее.

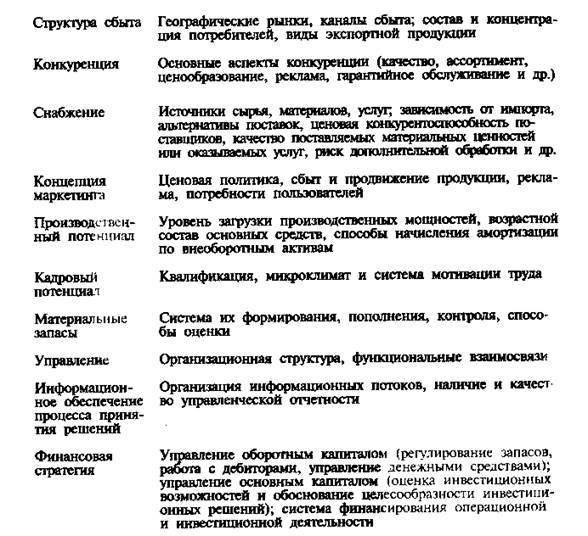

При рассмотрении внешних факторов, влияние которых может быть существенным для будущего финансового состояния предприятия, следует обратить внимание на тенденции изменения общих экономических условий: состояние рынка капитала; доступность финансовых ресурсов и уровень процентных ставок; темпы инфляции; состояние валютного рынка; состояние отрасли (место предприятия в ней); состояние рынка (концентрация покупателей, конкуренция, предпочтения потребителей и др.).

В составе основных внутренних факторов следует учитывать:

маркетинговую политику; производственный потенциал; финансовую стратегию (политику формирования оборотного капитала и источников его финансирования; систему формирования и распределения финансовых результатов) и др.

Рассмотрение указанных факторов целесообразно выполнять с позиции оценки сильных и слабых сторон предприятия. Примерная последовательность такого анализа может быть следующей:

Прогнозный финансовый анализ действующего предприятия должен быть основан на систематическом накапливании информации о положении предприятия и его деятельности за прошедший период, включая такие основные данные, как:

- выручка от продаж в целом и по основным видам производимой продукции и оказываемых услуг (реализуемых товаров);

- производственные запасы и запасы готовой продукции — средний срок хранения и доля в активах предприятия;

- произведенные инвестиции;

- соотношение доходов и расходов;

- продажные цены;

- покупатели и условия расчетов с ними;

- поставщики и условия расчетов с ними;

- график погашения долговых обязательств;

- денежные операции;

- товарообменные операции;

- вексельные операции;

- соотношение и структура оборотных и внеоборотных активов;

- состояние собственного капитала и его возможный рост;

- структура заемных средств и др.

Процесс финансового планирования может быть основан на различных подходах. Главное условие, которое должно при этом соблюдаться, — внутренняя непротиворечивость и согласованность показателей.

Так, планируемое изменение объема продаж должно соответствовать изменению объемов производства, расходов, связанных с производством и продажей продукции (товаров), запасов материалов и готовой продукции, а также дебиторской задолженности.

Результатом прогнозного финансового анализа является формирование вероятностного суждения о будущем финансовом состоянии и финансовой устойчивости на основе применяемых количественных и качественных методов. С этой целью в ходе прогнозного анализа должно быть обосновано ожидаемое значение тех показателей, которые были выбраны для оценки будущего финансового состояния, и аналитически интерпретирована их взаимосвязь.

Методы прогнозного анализа могут быть разделены на две большие группы: количественные и качественные.

В составе количественных методов могут быть выделены приемы, основанные на анализе временных динамических рядов (скользящее среднее, экспоненциальное сглаживание, анализ треплет), и приемы, основанные на выявлении причинно-следственных связей рассматриваемых явлений (регрессионный анализ, эконометрическое моделирование).

Следует иметь в виду, что формальное применение количественных методов может привести к получению некорректных результатов анализа, поскольку в расчете тенденции будут участвовать все, даже несвойственные для предприятия значения показателей в прошлом.

Обосновывая выбор конкретного метода прогнозного анализа, важно иметь в виду, что количественные модели дают адекватную опенку развития событий в том случае, если условия окружающей внешней среды не претерпевают серьезных изменений. Если же внешняя среда систематически претерпевает изменения принципиального характера, то ориентация на количественные модели теряет смысл и приводит к значительным финансовым просчетам. В этих условиях становится необходимым применение качественных методов, основанных на экспертных оценках.

В составе качественных методов могут быть выделены приемы, основанные на выяснении мнения специалистов отдельных служб предприятия (коллективные методы), и метод экспертных оценок.

К преимуществам качественных методов относится возможность учета содержательных аспектов, оказывающих существенное влияние на финансовое состояние предприятия, но которые нельзя формализовать. Так, например, смена команды управления способна привести к значительным изменениям финансового состояния, что может быть учтено именно качественным способом.

Другим преимуществом качественных методов является возможность быстрого получения простой оценки, которая при отсутствии необходимых статистических данных может быть единственно возможной. Очевидно, что при проведении прогнозного финансового анализа следует использовать и количественные, и качественные методы.

В прогнозном анализе могут быть выделены следующие основные этапы:

1. Определение целей прогнозирования и конкретных потребностей в прогнозной информации. На данном этапе должны быть определены необходимая степень детализации расчетов (например, должен ли прогноз продаж быть составлен в целом по продаваемой продукции или с расшифровкой по вилам деятельности и вилам продукции);

2. Установление горизонта прогнозирования: долгосрочный или краткосрочный;

3. Выбор метода или группы методов прогнозирования с учетом указанных ранее факторов;

4. Оценка допущений, которые лежат в основе выбранных методов, и их приемлемости для получения адекватной оценки будущего финансового состояния;

5. Анализ отклонений результатов прогнозных расчетов показателей от их фактических значений.

Следует различать понятия "прогноз" и "смета", часто рассматриваемые как синонимы, но таковыми не являющиеся. Прогноз — Предварительная оценка (предсказание), которая принимает форму сметы только в том случае, когда руководство предприятия выбирает ее в качестве цели развития (ближайшей или перспективной), Строя на ее основе программу деятельности. Финансовый план представляет собой часть общего бизнес-плана и включает, как правило бюджет денежных средств (кассовый план), прогнозный отчет о прибылях и убытках, бюджет инвестиций, прогнозный баланс. В процессе его составления принимаются важнейшие решения в отношении цен, структуры продукции, производственного планирования, политики формирования запасов, инвестиций и т. д.

Финансовый план отражает те результаты, которые должны быть получены в прогнозируемом периоде, и ресурсы, которые для этого необходимы.

В основе построения финансового плана и расчета его основных показателей лежит прогноз объема продаж. Нереалистическая оценка продаж снижает достоверность всех остальных прогнозных расчетов.

Зависимость ключевых показателей финансового плана от объема продаж показана на рис. 8.1.

Как следует из приведенной на рис. 8.1 схемы, заложенное в финансовом плане увеличение объема продаж должно найти отражение в увеличении объема производства.

Это в свою очередь влечет за собой рост расходов, с одной стороны, и рост запасов материалов, незавершенного производства и готовой продукции – с другой.

Увеличение запасов предполагает рост кредиторской задолженности.

Кроме того, рост продаж неизбежно сказывается на увеличении дебиторской задолженности, что в свою очередь влечет увеличение потерь по безнадежным долгам в абсолютном выражении.

Прирост оборотных активов (запасов и дебиторской задолженности) за вычетом связанного с этим прироста кредиторской задолженности определяет величину потребности в собственном оборотном капитале, вытекающую из планируемого увеличения объема продаж.

Полученная величина потребности в собственном оборотном капитале должна быть сопоставима с планируемой величиной прибыли как источника покрытия этой потребности.

Недостаточность прибыли свидетельствует о несбалансированности показателей финансового плана. Это делает необходимым поиск решений, среди которых могут быть такие, как: привлечение кредитов банка; увеличение периода расчетов с кредиторами и как следствие - увеличение кредиторской задолженности; мероприятия по ускорению оборачиваемости оборотных активов.

В том случае, если в силу определенных объективных или субъективных причин реализация указанных мероприятий не представляется возможной, есть основания полагать, что планируемое увеличение продаж не обеспечено необходимыми источниками, что может повлечь серьезные финансовые проблемы в будущем.

Таким образом, опираясь на взаимосвязь показателей, представленных на рис. 8.1, можно оценить сбалансированность финансового плана.

Вместе с тем не следует рассматривать процесс формирования показателей финансового плана как основанный исключительно на расчете количественной зависимости прогнозируемых показателей от объема продаж. Такой расчет является начальным этапом. На следующем этапе проводится качественная оценка показателей с точки зрения ожидаемых изменений во внешней среде, внутренних условий производства и сбыта, а также принимаемых решений.

Затем проводится прогноз расходов.