| Методи | Переваги | Недоліки |

| 1. Залишковий метод, припинення дивідендних виплат | · забезпечення високих темпів росту підприємства · платоспроможність · фінансова незалежність | · нестабільність дивідендів · відтік дрібних інвесторів |

| 2. Метод стабільних дивідендів | · збільшення довіри до підприємства · стабілізація котировок акцій | · слабкий зв’язок з фінансовими результатами · мінімізація самофінансування |

| 3. Метод гнучкої дивідендної політики | · зв’язок з фінансовими результатами | · нестабільність розмірів дивідендів |

| 4. Метод стійкого приросту дивідендів | · забезпечення зростання ринкового курсу акцій · привабливість для інвесторів при додатковій емісії | · відсутність гнучкості · постійне зростання фінансової напруги |

| 5. Метод стабільної та бонусної частин | · регулярність виплати мінімальної частини · залежність від фінансових результатів | · нестабільність розмірів дивідендів |

Залишковий метод. Метод ґрунтується на теоретичних висновках М. Міллера та Ф. Модільяні, згідно з яким за джерела фінансування підприємства насамперед слід використовувати його прибуток. На дивіденди повинна спрямовуватися частина чистого прибутку, що залишилася у підприємства після здійснення всіх необхідних реінвестицій. До переваг методу належать забезпечення високих темпів розвитку підприємства. Головним недоліком є нестабільність дивідендів та відтік у інвесторів, орієнтованих на споживання, зокрема дрібних інвесторів. У рамках цього методу використовують і так звану стратегію припинення дивідендних виплат. При цьому широко застосовується негрошова форма виплати дивідендів (Gratisaktien).

Метод стабільних дивідендів. Зміст методу зводиться до того, що ставка дивідендів та їх абсолютна сума на одну акцію тривалий час залишаються незмінними або коливаються в незначних, заздалегідь визначених межах. Сума дивідендів при цьому не прив’язується до фактичних фінансових результатів за звітний період. Доцільність такого підходу обґрунтовується тим, що стабільні дивіденди відповідають інтересам стратегічних інвесторів, які вкладають кошти в корпоративні права підприємства на тривалий період, і навпаки, обмежують арбітражні можливості біржових спекулянтів, оскільки курс корпоративних прав за такої дивідендної політики матиме тенденцію до стабілізації або навіть поступового зростання. Для уникнення порушення фінансової рівноваги за використання цього методу підприємство повинне створювати резерв виплати дивідендів, який слід поповнювати у роки з високою прибутковістю і використовувати, коли фінансові результати є недостатніми.

Метод гнучкої дивідендної політики. На противагу до попереднього цей метод ґрунтується на принципі залежності розміру дивідендів від фінансових результатів у періоді, за який виплачуються дивіденди. Метод побудований на тезі про те, що, на відміну від облігацій, корпоративні права є ризиковими вкладеннями і тому винагородою за ризик повинен бути відповідний дохід, який коливається залежно від рівня прибутковості підприємства. Використання цього методу не означає, що величина дивідендів буде дзеркальним відображенням фінансових результатів суб’єкта господарювання. Обсяг сплачуваних дивідендів можна регулювати також шляхом зміни співвідношення розподіленого та нерозподіленого прибутку. В цілому метод є ефективним для підприємств зі стабільними доходами.

Метод стійкого приросту дивідендів. Метод ґрунтується на моделі виплати дивідендів М. Гордона і передбачає стабільне їх зростання, як правило, в твердо встановленому проценті приросту до розміру дивідендів у попередні роки. Аналогічно до методу стабільних дивідендів за цього методу обсяг дивідендів не залежить від прибутків підприємства у відповідному періоді. До переваг методу можна віднести відносне зростання ринкової вартості корпоративних прав, а отже, сприятливі можливості залучення коштів при додатковій емісії. Недоліком такої політики є відсутність гнучкості. Якщо використання методу не підкріплене відповідними фінансовими результатами та достатніми резервами, то це може призвести до порушення фінансової рівноваги та втрати підприємством ліквідності.

Метод стабільної та бонусної частин. Використовуючи цей метод, підприємство регулярно виплачує стабільні невисокі дивіденди плюс додаткові бонуси за наявності високих прибутків чи у разі святкування знаменних подій, ювілейних дат тощо. Така політика є ефективнішою, ніж у разі виплати стабільно високих дивідендів та їх зниження за незадовільних фінансових результатів.

5.8. Оподаткування дивідендів

Обрана підприємством дивідендна політика має узгоджуватися з податковим законодавством. Основні питання, які повинні з’ясувати фінансові служби в контексті виплати дивідендів та оподаткування, стосуються порядку оподаткування нерозподіленого прибутку (на рівні підприємства), розподіленого прибутку (на рівні одержувачів дивідендів) та нарахувань на дивіденди.

Згідно із законодавством України підприємство, яке виплачує дивіденди своїм акціонерам (власникам), нараховує та утримує податок на дивіденди в розмірі 30 % нарахованої суми виплат за рахунок таких виплат, незалежно від того, чи є емітент платником податку на прибуток. Отже, ставка оподаткування розподіленого прибутку (як і нерозподіленого) становить 30 %, безпосереднім платником податку на дивіденди є суб’єкт підприємницької діяльності — емітент корпоративних прав; об’єкт оподаткування — сума дивідендів; строк сплати — до/або одночасно з виплатою дивідендів.

Важливим є те, що емітент корпоративних прав зменшує суму нарахованого податку на прибуток на суму внесеного до бюджету податку на дивіденди. Якщо сума сплаченого податку на дивіденди перевищує суму податкових зобов’язань підприємства-емітента за податком на прибуток звітного періоду, різниця переноситься на зменшення зобов’язань за податком на прибуток такого підприємства у майбутніх податкових періодах.

За прийняття рішення про спрямування чистого прибутку на збільшення статутного капіталу та виплату дивідендів у формі корпоративних прав (акцій, часток, паїв), податок на дивіденди не застосовується за умови, що така виплата жодним чином не змінює пропорцій участі власників у статутному капіталі підприємства-емітента. При цьому слід враховувати, що держава у будь-якому разі отримує всю суму податку. В останньому випадку не сплачується податок на дивіденди, однак на всю суму оподатковуваного прибутку нараховується податок на прибуток.

Якщо одержувачем дивідендів є юридична особа, то цей вид доходів не включається до складу валового доходу такого підприємства для цілей оподаткування за умови, що з дивідендів утримано податок на рівні емітента корпоративних прав. Аналогічний порядок встановлений для одержувачів дивідендів — фізичних осіб: до сукупного оподатковуваного доходу, одержаного громадянами, не включаються суми дивідендів, що були оподатковані під час їх виплати.

Дивіденди, що виплачуються в грошовій формі або у формі цінних паперів (корпоративних прав), не оподатковуються також податком на додану вартість.

На суми виплачених дивідендів не нараховуються збори на: обов’язкове пенсійне страхування; обов’язкове соціальне страхування (в т. ч. на випадок безробіття) тощо, оскільки дивіденди не є платежем у рамках оплати праці.

5.8.1. Оподаткування дивідендів,

які отримують нерезиденти

Порядок, за яким емітент корпоративних прав здійснює виплати дивідендів нерезиденту пропорційно його частці в статутному капіталі, має свої особливості. На нерезидентів не поширюються положення Закону України «Про оподаткування прибутку підприємств» щодо оподаткування дивідендів. Ставку податку на доходи нерезидентів, отримані у вигляді дивідендів, установлено в розмірі 15 %. Такий порядок поширюється на юридичних осіб і суб’єктів господарської діяльності, що не мають статусу юридичної особи з місцезнаходженням за межами України, які створені та здійснюють свою діяльність відповідно до законодавства іншої держави.

Загальними принципами міжнародного права та внутрішнім законодавством України передбачено, що у разі, коли нормами міжнародних договорів установлено інші правила, ніж ті, що містяться в національному законодавстві, застосовуються правила міжнародних договорів. Розглянемо положення окремих міжнародних договорів про уникнення подвійного оподаткування, які стосуються оподаткування дивідендів.

Так, згідно з Угодою про уникнення подвійного оподаткування з Російською Федерацією податок на дивіденди не повинен перевищувати 5 % загальної суми дивідендів, якщо резидент другої Договірної Держави (Росії) зробив внесок до його акціонерного капіталу (статутного фонду) в розмірі не менше ніж 50 тис. дол. США або еквівалентній сумі в національних валютах договірних держав, та 15 % від загальної суми дивідендів у всіх інших випадках.

У конвенціях з Естонською Республікою, Латвійською Республікою та Литовською Республікою міститься положення про те, що податок не повинен перевищувати 5 % загальної суми дивідендів, якщо право на дивіденди фактично має компанія (на відміну від товариства) i вона є власником принаймні 25 % капіталу компанії, яка виплачує дивіденди. В усіх інших випадках застосовується ставка 15 %. Така сама норма міститься i в договорах з Польщею, Болгарією, Угорщиною, Македонією, Норвегією i Данією.

Згідно з Конвенцією між Урядом України i Урядом Сполученого Королівства Великобританії та Північної Ірландії про усунення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на дохід i приріст вартості майна передбачено, що у разі, коли право на дивіденди має компанія, яка контролює, прямо або опосередковано, принаймні 20 % капіталу з правом голосу компанії, що виплачує дивіденди, Сполучене Королівство, або принаймні 20 % статутного капіталу (Україна), податок не повинен перевищувати 5 % від загальної суми дивідендів, а в усіх інших випадках — 10 %. Таке саме положення є i в договорі з Китайською Народною Республікою.

Відповідно до Угоди між Україною i Федеративною Республікою Німеччини про уникнення подвійного оподаткування стосовно податків на дохід i майно дивіденди, що сплачуються компанією, яка є резидентом однієї держави, резиденту другої, можуть оподатковуватись у цій другій державі. Такі дивіденди можуть також оподатковуватись у країні, резидентом якої є компанія, що сплачує дивіденди. Якщо одержувач фактично має право на дивіденди, податок, що стягується таким чином, не повинен перевищувати:

a) 5 % валової суми дивідендів, якщо право на дивіденди фактично має компанія (на відміну від товариства), і ця компанія є власником принаймні 20 % капіталу компанії, яка сплачує дивіденди;

б) 10 % валової суми дивідендів в усіх інших випадках.

Зазначений порядок не стосується оподаткування компанії щодо прибутку, з якого виплачуються дивіденди.

У Протоколі, що підписаний разом з Угодою i є її складовою, міститься положення, за яким оподаткування дивідендів може здійснюватись за національним законодавством країни, резидентом якої є компанія, що виплачує дивіденди, якщо ці дивіденди отримують за права на участь у прибутку за умови, що вони віднімаються при визначенні прибутку боржника з такого доходу.

Конвенція між Україною i Канадою про уникнення подвійного оподаткування та попередження ухилень від сплати податків стосовно доходів i майна визначає, що податок, який справляється з доходів у вигляді дивідендів, не повинен перевищувати 5 % від загальної суми дивідендів, якщо право на ці дивіденди фактично має компанія, яка контролює, прямо або опосередковано, принаймні 20 % статутного капіталу компанії, що виплачує дивіденди (Україна). В усіх інших випадках має застосовуватись ставка в розмірі 15 %.

Ставки податку, що справляється з дивідендів відповідно до Конвенції між Україною i Королівством Нідерланди про уникнення подвійного оподаткування та попередження податкових ухилень стосовно податків на доходи i майно, коливаються в межах від 0 до 15 %. Дивіденди звільняються від оподаткування у випадках:

· коли компанія, яка володіє прямо щонайменше 50 % капіталу компанії, що виплачує дивіденди, i при цьому було внесено до капіталу цієї компанії інвестицію в розмірі щонайменше 300 тис. дол. США або їх еквівалент у національній валюті;

· коли компанія, яка отримує дивіденди, внесла інвестицію до капіталу компанії, яка виплачує дивіденди, i ця інвестиція (якщо дивіденди сплачуються нідерландській компанії) гарантована або застрахована Урядом Нідерландів, центральним банком Нідерландів або будь-яким агентством чи органом, включаючи фінансовий інститут, що є власністю або контролюється Урядом Нідерландів;

· 5 % застосовуються у разі, коли фактичним власником дивідендів є компанія, що володіє щонайменше 20 % капіталу компанії, яка виплачує дивіденди. В усіх інших випадках застосовується ставка 15 %.

Згідно з положеннями про оподаткування дивідендів відповідною Конвенцією між Урядом України i Урядом Французької Республіки передбачено, що дивіденди, які сплачуються компанією, що є резидентом однієї країни, резиденту другої, можуть оподатковуватись в останній. Такі дивіденди можуть також оподатковуватись у країні, резидентом якої є компанія, що сплачує дивіденди, і відповідно до законодавства цієї країни, але податок, що стягується таким чином, не повинен перевищувати:

a) 5 % валової суми дивідендів, якщо право на дивіденди фактично має компанія, яка володіє прямо або принаймні опосередковано:

· 20 % капіталу компанії, яка сплачує дивіденди, у разі, якщо компанія є резидентом України;

· 10 % капіталу компанії, яка сплачує дивіденди, у разі, якщо компанія є резидентом Франції;

б) 15 % валової суми дивідендів в інших випадках.

Окрім цього, дивіденди, що сплачуються компанією, яка є резидентом договірної держави, підлягають оподаткуванню тільки в другій державі, якщо такими дивідендами фактично володіє одна або кілька компаній, які є резидентами цієї другої держави і якщо:

a) ця або ці компанії разом володіють прямо або опосередковано принаймні 50 % капіталу компанії, що сплачує дивіденди, і загальна сума їх інвестицій у цю компанію становить не менше 5 млн фр. франків або їх еквівалента в українській валюті; або

б) їх інвестиція у компанію, що сплачує дивіденди, гарантується або страхується другою державою, її центральним банком або будь-якою особою, що діє від імені цієї держави.

Податок з дивідендів за ставкою 15 % від валової суми дивідендів передбачає Угода між Урядом України i Урядом Італії про уникнення подвійного оподаткування доходів. Такі самі правила містять у собі договори з Індією, Японією та Малайзією.

Конвенція між СРСР i США з питань оподаткування, яка діє і стосовно України, надає повне право Україні оподатковувати дивіденди, які отримують американські резиденти за своїм національним законодавством.

Окрім згаданих, Україною укладено відповідні договори й з іншими державами. У разі, якщо резидент України серед своїх власників має нерезидентів, то при прийнятті рішень щодо порядку виплати дивідендів слід ознайомитися з відповідними угодами тієї країни, резидентом якої є власник корпоративних прав вітчизняного підприємства.

Як видно з розглянутих умов договорів про уникнення подвійного оподаткування, ними встановлено максимальні ставки оподаткування доходів нерезидентів у вигляді дивідендів. Окрім цього, майже всі відповідні договори містять застереження, що у разі, коли нерезидент здійснює свою господарську діяльність в Україні через постійне представництво або надає незалежні послуги через постійну базу й отримує дивіденди, які йому виплачує компанія — резидент України через такі постійне представництво або постійну базу, то пільгові ставки не застосовуються.

5.9. Ефективність дивідендної політики

Ефективність дивідендної політики оцінити надзвичайно складно. Очевидно, ефективною буде така політики, за якої забезпечується мінімізація принципал-агент-конфлікту між окремими власниками, власниками, кредиторами та менеджментом підприємства. Зрозуміло, що уникнути таких конфліктів можна за максимізації доходів власників (Shareholder Value) за відсутності обмежень з боку кредиторів. Як уже зазначалося, ці доходи можуть бути у формі підвищення курсової вартості та (або) дивідендів. Висновки щодо ефективності дивідендної політики можна зробити на основі аналізу показників прибутковості корпоративних прав, від значення яких залежать обидві складові доходів власників. До таких показників можна віднести:

1. Чистий прибуток, що припадає на одну просту акцію: розраховується діленням суми чистого прибутку, який належить власникам простих акцій, на кількість простих акцій.

2. Дивіденди на одну просту акцію: розраховується діленням суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди.

3. Коефіцієнт цінності акцій: розраховується діленням ринкової ціни однієї акції на дивіденд на одну просту акцію.

4. Рентабельність акції — виражений у процентах показник, який є обернено пропорційним до коефіцієнта цінності акцій.

5. Коефіцієнт дивідендних виплат: відношення маси дивіденду до суми чистого прибутку.

6. Відношення ринкового курсу до чистого прибутку на одну акцію (price earnings ratio, PER): характеризує взаємозв’язок між чистим прибутком підприємства та курсом його акцій і показує, скільки річних прибутків на одну акцію потрібно, щоб окупилися кошти, вкладені в акцію.

7. Відношення ринкового курсу акцій до показника Cash-flow на одну акцію: характеризує взаємозв’язки між ринковим курсом і чистим грошовим потоком підприємства.

В інформації про фінансово-господарську діяльність АТ, що публікується емітентом у друкованих виданнях, наводяться окремі показники, які характеризують ефективність дивідендної політики, зокрема:

· частка чистого прибутку, спрямована на виплату дивідендів на привілейовані акції (тис. грн);

· чистий прибуток, що припадає на одну просту акцію (грн);

· дивіденди, нараховані на одну просту акцію (грн).

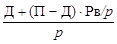

За певних обставин ефективною буде така дивідендна політика, за якої забезпечується зростання ринкової ціни корпоративних прав. У традиційному розумінні рішення власників щодо дивідендів чи реінвестування прибутку залежить від очікуваної рентабельності власного капіталу підприємства (Рв) та від ставки зовнішніх доходів (p) за альтернативних вкладень відповідного обсягу капіталу на ринку. Якщо на ринку є можливість вкласти капітал з вищою нормою дохідності, ніж у підприємство-емітент (за однакового рівня ризику), то доцільно приймати рішення щодо виплати дивідендів. Якщо ж навпаки, то найраціональнішою буде тезаврація прибутку. Отже, доти, доки Рв > p, з погляду прибутковості власникам доцільно реінвестувати весь чистий прибуток. У такому разі ринковий курс акцій зростатиме. Згідно з класичним підходом алгоритм розрахунку ринкового курсу корпоративних прав має такий вигляд:

КА =  , (5.1)

, (5.1)

де КА — ринковий курс корпоративних прав (акцій); П — чистий прибуток на одну акцію; Д — дивіденди на одну акцію.

Розглянемо умовний приклад. Нехай чистий прибуток підприємства, що припадає на одну акцію, становить 10 грн, а відношення рентабельності власного капіталу до рентабельності вкладень в альтернативні інвестиції дорівнює 0,2: 0,15 (Рв > p). Підставивши відповідні значення у вищенаведену формулу, отримаємо: за умови, що весь чистий прибуток підприємства буде спрямований на реінвестиції — курс акцій 88,8 грн; якщо весь прибуток розподілити між акціонерами, то ринковий курс акцій становитиме 75,5 грн. Отже, з погляду потенційної прибутковості за зазначених параметрів акціонерам вигідніше буде реінвестувати прибуток, тобто або відмовитися від дивідендів взагалі, або прийняти рішення щодо виплати дивідендів корпоративними правами.

Навпаки, якщо Рв < p, то для власників вигідним буде розподіл прибутку. Наприклад, якщо рентабельність зовнішніх вкладень становитиме 0,2, а внутрішніх 0,15, то за реінвестування прибутку курс акцій дорівнюватиме 37,5 грн. Якщо ж виплачуються дивіденди, то курс досягне 50 грн. У разі рівності між Рв та p, наприклад Рв = p = 0,2, за будь-якого порядку використання прибутку ринковий курс буде незмінним і становитиме 50 грн. Отже, вигіднішою для власників буде виплата дивідендів.

Оцінюючи ефективність дивідендної політики, необхідно враховувати, що класична формула (курс акцій прямо пропорційний дивіденду й обернено пропорційний процентній ставці за альтернативними вкладеннями) застосовується на практиці далеко не в усіх випадках.

ТеСТИ І задачі

Тести

Тест 1. До основних завдань, які слід вирішити в ході формування та реалізації дивідендної політики, слід віднести такі:

1)

2)

3)

4)

5)

Тест 2. Відповідно до концепції про нейтральність дивідендної політики …

1) найраціональнішою є фінансова політика, в рамках якої відбувається відмова від виплати дивідендів;

2) факт виплати дивідендів впливає на вартість корпоративних прав;

3) між сумою сплачуваних дивідендів та ринковим курсом акцій не існує зв’язку;

4) рішення у сфері виплати дивідендів слід приймати, враховуючи критерій мінімізації податків;

5) слід реалізувати стратегію стабільних дивідендів.

Тест 3. Обмеження в галузі виплати дивідендів можуть застосовуватися в таких випадках:

1) за наявності заборгованості власників (учасників) за внесками до статутного капіталу;

2) за наявності на момент виплати дивідендів підстав щодо порушення справи про банкрутство підприємства чи виникнення таких підстав у результаті виплати дивідендів;

3) у разі прийняття рішення про зменшення статутного капіталу;

4) у разі прийняття рішення про збільшення статутного капіталу;

5) відсутність відповідних фінансових джерел виплати дивідендів.

Тест 4. Дивіденди можуть виплачуватися в таких формах:

1)

2)

3)

4)

Тест 5. До основних показників, які характеризують ефективність дивідендної політики підприємства, належать:

1) коефіцієнт цінності акцій;

2) сума додаткового капіталу;

3) коефіцієнт дивідендних виплат;

4) структура капіталу підприємства;

5) показник платоспроможності.

Тест 6. До основних факторів, які впливають на рівень оподаткування дивідендів, належать:

1) маса дивіденда;

2) форма дивідендних виплат;

3) ставка внесків у Пенсійний фонд;

4) статус одержувача дивідендів: фізична чи юридична особа;

5) величина сплаченого податку на прибуток.

Задачі

Задача 1

Визначити чисту суму дивідендів, яку одержить акціонер, що володіє пакетом акцій у 10 % статутного капіталу акціонерного товариства, за наявності таких даних:

1. Статутний капітал АТ — 100 тис. грн (5000 акцій номінальною вартістю 20 грн).

2. Власний капітал АТ — 250 тис. грн.

3. Податок на прибуток підприємства — 30 тис. грн.

4. Маса дивіденда — 50 тис. грн.

Задача 2

Загальні збори акціонерного товариства на пропозицію правління прийняли рішення про подрібнення акцій у співвідношенні 1: 5 та зменшення розміру статутного капіталу з 15 млн грн до 12 млн грн шляхом викуп та анулювання акцій. Номінальна вартість акцій до їх подрібнення становить 15 грн, ринкова — 30 грн. Визначити дивіденди на одну акцію, які отримають акціонери в результаті здійснення згаданих операцій та кінцевий ринковий курс акцій.

Задача 3

Громадянин України — акціонер АТ — резидента України має постійне місце проживання в США. Які податки слід сплатити при виплаті дивідендів такому акціонерові?

[1] Süchting J. Finanzmanagement: Theorie und Politik der Unternehmensfinanzierung. 6, Aufl. — Wiesbaden: Gabler, 1995. — S. 544.

[2] Boemle M. Unternehmensfinanzierung. — S. 460.