Фирма – это организация, владеющая одним или несколькими предприятиями и использующая ресурсы для производства товара или услуги с целью получения прибыли.

Издержки – затраты фирмы, связанные с производством и реализацией продукции. Варианты классификации издержек производства многообразны. Начнем с установления различий между явными и неявными издержками

Явные (внешние) издержки – это денежные выплаты за ресурсы, полученные со стороны (поставки материалов, ремонтные работы и т. д.). Внешние (явные) издержки – это альтернативные затраты фирмы на приобретение сырья, оборудования, транспорта, энергии «со стороны», т. е. у поставщиков, не входящих в состав предприятия, которых фирма выбирает из множества других. Эти издержки отражаются в бухгалтерской отчетности.

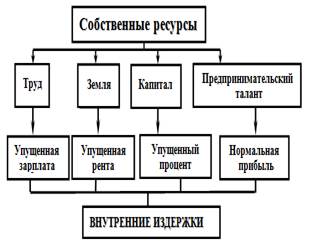

Неявные (внутренние) издержки – это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов. В отличие от явных эти издержки не оплачиваются. Они носят скрытый характер, выступая как вмененные (или альтернативные) издержки собственных ресурсов предприятия, применяемых им в производстве. Альтернативные издержки – это та сумма денег, которую можно получить при наиболее выгодном из всех возможных способов использования ресурсов. Внутренние неявные) издержки – это альтернативные издержки на собственный и амостоятельно используемый ресурс.

Элементом внутренних экономических издержек может быть любой упущенный доход от использования собственного ресурса. Упущенная зарплатаучитывается при использовании собственного трудового, человеческого ресурса, упущенная рента (арендная плата) - при использовании собственных земельных ресурсов; упущенный процент - при использовании собственных машин, оборудования и т.п.; нормальная прибыль является оценкой своего предпринимательского таланта. Учет внутренних издержек особенно важен в мелком бизнесе.

Сумму явных и неявных издержек производства экономисты называют экономическими издержками.

Прямые издержки – это такие издержки, которые можно полностью отнести к товару или услуге. К ним относятся: стоимость сырья и материалов, используемых при производстве и реализации товаров и услуг; заработная плата рабочих (сдельная), непосредственно занятых производством товаров; иные прямые затраты (все расходы, которые так или иначе непосредственно связанные с товаром)

Косвенные (накладные) издержки – это издержки, не связанные напрямую с тем или иным товаром, а относятся к фирме в целом. Они включают: расходы на содержание административного аппарата; арендную плату; амортизацию; проценты за кредит и т.п.

Все затраты предприятия, которые связанные с производством и сбытом продукции, можно подразделить на постоянные и переменные.

Постоянные издержки (FC) — это затраты на производство, величина которых не изменяется с ростом объема выпускаемой продукции (оплата бухгалтеров предприятия, арендные платежи, амортизационные отчисления).

Переменные издержки (VC) — представляют собой затраты, величина которых изменяется в зависимости от объема производства (расходы на материалы, сырье, транспортные услуги).

Сумму постоянных и переменных издержек называют общими (или совокупными) валовыми издержками

Общие издержки (ТС) — совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле:

ТС = FC + VC.

Общие издержки увеличиваются по мере увеличения объема производства. Для измерения издержек на единицу продукции используют понятие средних издержек (AC) (средних постоянных, средних переменных издержек).

Средние (валовые) издержки (AC) – это общие издержки производства на единицу продукции: AC = TC / Q

Средние постоянные издержки (AFC) – это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC / Q Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И, наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) – это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции:

AVC = TC / Q Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти. Кроме этих издержек для рыночного анализа надо знать предельные издержки.

Предельные издержки (MC) – это издержки, связанные с выпуском дополнительной единицы продукции. Предельные издержки в отличие от средних рассчитываются как разность между 2-мя соседними значениями валовых издержек. Предельные издержки показывают, какие затраты понесет фирма, если выпустит еще одну дополнительную единицу продукции. И одновременно, что может сэкономить, если откажется от выпуска этой последней единицы. При всей своей значимости предельных издержек (МС) в экономическом анализе высока роль средних издержекАС).

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

Краткосрочный период – это период времени слишком короткий, чтобы предприятие могло изменить свои производственные мощности, т. е. размеры предприятия. В краткосрочном периоде различные виды издержек относят либо к постоянным, либо к переменным.

Долгосрочный период – это период времени достаточно продолжительный, чтобы фирма могла изменить количество используемых ресурсов, в том числе и размеры предприятия.

В долгосрочном периоде все факторы производства являются переменными, а средних постоянных издержек не существует, средние переменные издержки равны средним общим издержкам.

Воздействие изменения масштаба производства на объем выпускаемой продукции называется эффектом масштаба производства. Эффект масштаба производства может быть постоянным, положительным и отрицательным.

Положительный эффект - при увеличении объемов производства снижаются издержки производства.

Отрицательный эффект - при увеличении объемов производства издержки растут.

Постоянный эффект- издержки не меняются.

Оптимальный размер предприятия - это когда полностью реализован положительный эффект масштаба,а издержки минимальные.