ћетод чистых активов основан на корректировке баланса предпри€ти€ в св€зи с тем, что балансова€ стоимость активов и об€зательств предпри€ти€ редко соответствует их рыночной стоимости.

орректировка баланса предпри€ти€ проводитс€ в несколько этапов:

1) оцениваетс€ обоснованна€ рыночна€ стоимость каждого актива баланса в отдельности;

2) определ€етс€ текуща€ стоимость об€зательств предпри€ти€;

3) рассчитываетс€ оценочна€ стоимость собственного капитала предпри€ти€ как разница между обоснованной рыночной стоимостью суммы активов предпри€ти€ и текущей стоимостью всех его об€зательств.

ћетод чистых активов €вл€етс€ косвенным методом определени€ стоимости коммерческого предпри€ти€. ѕолученна€ таким образом стоимость действующего предпри€ти€ не всегда объективно отражает его действительную стоимость, но из-за дефицита рыночной информации этот метод €вл€етс€ одним из базовых дл€ вы€снени€ стоимости бизнеса в –оссии.

¬ рамках оценки бизнеса при использовании метода чистых активов (см. приказ ћинфина –оссии є ён и ‘едеральной комиссии по рынку ценных бумаг є 03-6/пз от 29.01.2003 ≪ќб утверждении пор€дка оценки стоимости чистых активов акционерных обществ≫), традиционный баланс предпри€ти€ замен€етс€ скорректированным балансом, в котором все активы (материальные и нематериальные), а также все об€зательства показаны по рыночной или какой-либо другой подход€щей текущей стоимости.

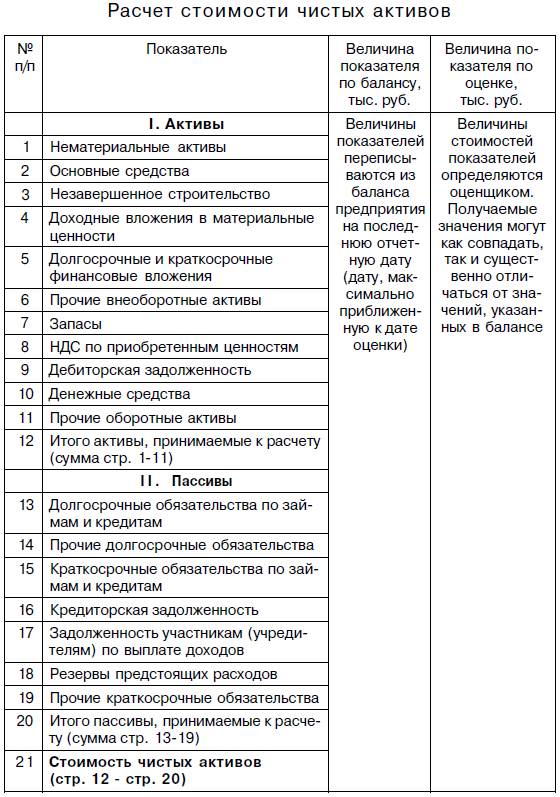

–асчет по определению стоимости чистых активов представл€етс€ в форме табл. 5.1.

—тоимость каждого из активов и пассивов определ€етс€ индивидуально дл€ каждого класса активов Чпассивов.

“аблица 5.1

јктивы, участвующие в расчете, Ч это денежное и неденежное имущество предпри€ти€, в состав которого включаютс€ по балансовой стоимости следующие статьи:

1) внеоборотные активы;

2) запасы и затраты, денежные средства, расчеты и прочие активы.

¬необоротные активы отражаютс€ в первом разделе баланса. »з расчетов исключаетс€ балансова€ стоимость собственных акций общества, выкупленных у акционеров.

ќсобенности корректировки первого раздела баланса представлены в табл. 5.2.

“аблица 5.2

орректировка второго раздела баланса предпри€ти€. ¬ цел€х оценки корректируютс€ запасы и затраты, денежные средства, расчеты и прочие активы, показываемые во втором разделе бухгалтерского баланса, за исключением задолженности участников (учредителей) по их вкладам в уставный капитал и балансовой стоимости собственных акций, выкупленных у акционеров.

–ассмотрим особенности корректировки отдельных статей второго раздела баланса предпри€ти€.

“оварно-материальные запасы перевод€тс€ в текущую стоимость, производственные запасы оцениваютс€ по текущим ценам с учетом затрат на транспортировку и складирование, устаревшие, пришедшие в негодность запасы списываютс€. «апасы могут накопить значительный износ, который учитываетс€ в расчетах, определ€етс€ оценщиком самосто€тельно или с привлечением сторонних специалистов по экспертизе подобных запасов. “ак, полежавша€ несколько лет на складе дорога€ ткань по результатам экспертизы может быть идентифицирована как ветошь, и соответственно после корректировки ее стоимость будет незначительной.

|

|

|

√отова€ продукци€ оцениваетс€ по рыночной стоимости. Ќе корректируетс€ та часть готовой продукции, котора€ выпущена в соответствии с заключенным договором.

–асходы будущих периодов оцениваютс€ по номинальной стоимости, если еще существует св€занна€ с ними выгода, если же выгода отсутствует, то величина расходов будущих периодов списываетс€.

¬ывод оценщика:

≪—тоимость расходов будущих периодов не корректировалаcь, и оценивалась по номинальной стоимости, так как у предпри€ти€ существует св€занна€ с данными активами выгода≫.

ƒенежные средства не подлежат корректировке, если нет счетов в проблемных банках.

ƒебиторска€ задолженность анализируетс€ по срокам ее погашени€, вы€вл€етс€ просроченна€ задолженность с последующим разделением ее на две части:

Ч безнадежную, котора€ исключаетс€ из расчетов по определению стоимости, например дебиторска€ задолженность, по которой истек трехлетний срок исковой давности (ст. 196 √ –‘);

Ч задолженность, которую предпри€тие еще надеетс€ получить (она участвует в расчетах, оцениваетс€ дисконтированием будущих основных сумм и выплат процентов к их текущей стоимости).

ѕри анализе дебиторской задолженности оценщик должен проверить, не €вл€ютс€ ли сомнительными вексел€, выпущенные другими предпри€ти€ми. ѕри оценке вьщанных авансов и дебиторской задолженности прочих покупателей и заказчиков, величина которых незначительна, их рыночна€ стоимость обычно принимаетс€ равной номинальной сумме.

≈сли платежи по погашению дебиторской задолженности ожидаютс€ в течение трех мес€цев от надежного дебитора, стоимость такой задолженности не дисконтируетс€, а принимаетс€ равной величине, указанной в балансе. ≈сли прин€то решение дисконтировать часть дебиторской задолженности, то рыночна€ стоимость этой дебиторской задолженности определ€етс€ умножением величины балансовой стоимости задолженности на коэффициент дисконтировани€ в зависимости от срока неплатежа по об€зательствам.

оэффициенты дисконтировани€ определ€ютс€ дл€ каждой из организации-дебитора с учетом срока неплатежа по денежным об€зательствам. ƒебиторска€ задолженность, которую можно продать на рынке долговых об€зательств, оцениваетс€ по данным этого рынка.

ѕассивы, участвующие в расчете, Ч это об€зательства предпри€ти€, в состав которых включаютс€ следующие статьи:

Ч долгосрочные и краткосрочные об€зательства по займам и кредитам;

Ч прочие долгосрочные об€зательства;

Ч кредиторска€ задолженность;

Ч задолженность участникам (учредител€м) по выплате доходов;

Ч резервы предсто€щих расходов;

Ч прочие краткосрочные об€зательства.

ќб€зательства предпри€ти€ перевод€тс€ в текущую стоимость.

¬ычитанием стоимости об€зательств предпри€ти€ из рыночной стоимости его активов получают рыночную стоимость собственного капитала предпри€ти€ или соответственно стоимость 100% пакета акций. ¬ случае оценки не контрольного пакета акций делаетс€ скидка.

–ешение «адача є1:

–ешение «адача є1:

|

| “ыс.руб | |||||

|

|

|

«адача є2

| ||||||