“аблица 9.1 —водна€ таблица результатов тестировани€ простых средних скольз€щих

“аблица 9.2 —водна€ таблица результатов тестировани€ линейно-взвешенных средних скольз€щих

“аблица 9.3 —водна€ таблица результатов тестировани€ экспоненциально-сглаженных средних скольз€щих

“аблица 9.4 Ќаиболее устойчивые индикаторы - простые, экспоненциально-сглаженные, линейно-взвешенные

¬ табл. 9.4 приведены результаты сравнительного исследовани€ эффективности трех типов средних скольз€щих. Ѕыло установлено, что на дес€ти из тринадцати рынков, которые исследовались с 1970 по 1976 годы, наилучшим образом показало себ€ простое среднее скольз€щее.

»так, проведенные исследовани€ показали, что наиболее эффективным оказалось простое среднее скольз€щее. ¬послед≠ствии были проведены дальнейшие исследовани€ (с 1970 по 1976 год), в которых были протестированы методы двойного и тройного пересечени€ с использованием соответственно двух и трех простых средних скольз€щих. ѕолученные ре≠зультаты впоследствии были сравнены с другими метода≠ми, основанными на построении и анализе ценового канала, о которых мы уже упоминали. ¬ ходе исследовани€, прове≠денного в 1979 году, было установлено, что на дес€ти из семнадцати рынков наиболее эффективным методом оказа≠лась комбинаци€ двух средних скольз€щих.

»спользование комбинации из трех средних скольз€щих оказалось наиболее удачным в четырех случа€х. –азличные методы использовани€ ценового канала наилучшим образом показали себ€ в оставшихс€ трех случа€х. ћы обсудим мето≠ды использовани€ ценового канала как альтернативу средним скольз€щим позднее. (Ѕолее подробную информацию об описанном выше исследовании вы можете получить из сбор≠ника "ћетоды комьютерной торговли" Ч Computerized Trad≠ing Techniques, Men-ill Lynch Commodity Division, February, 1979).

четырем выводам относительно среднего скольз€щего, которые мы уже сделали, можно добавить следующий: наибо≠лее эффективной, по всей видимости, €вл€етс€ комбинаци€ двух средних скольз€щих. ¬ свою очередь, наилучшим вари≠антом такой комбинации будет сочетание двух простых сред≠них скольз€щих, оптимизированных под каждый отдельный рынок.

ћы использовали термин "оптимизированный", посколь≠ку основна€ гипотеза, лежащ€€ в основе указанного исследо≠вани€, сводилась к тому, что каждое среднее скольз€щее (или технический индикатор) может и должно быть оптимизиро≠вано дл€ каждого отдельного рынка.

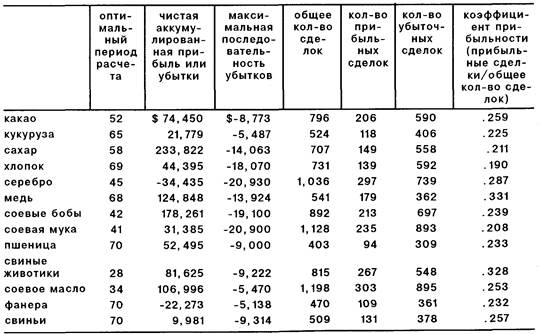

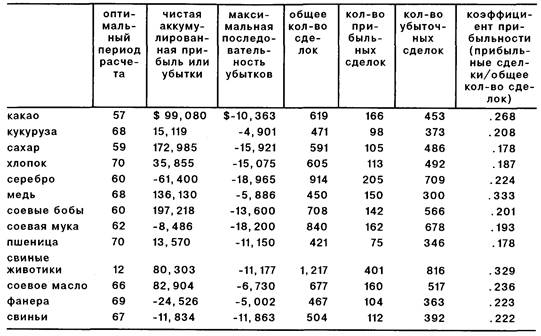

¬ табл. 9.5 представлены последние данные, полученные группой ћерил Ћинч в ходе исследовани€, цель которого определ€лась задачами оптимизации метода двойного пере≠сечени€ ("ћетоды комьютерного анализа в операци€х на товарных рынках - 1982 год"). ƒанные представл€ют собой обновление результатов, полученных ранее, в которые в течение 1981 года вносились поправки, в объект исследова≠ни€ также включено несколько новых фьючерсных рынков.