Для учета основных средств применяются следующие бухгалтерские счета:

| 01 - | основные средства (А), |

| 02 - | Амортизация основных средств (П), |

| субсчет 1 - | износ собственных основных средств, |

| субсчет 2 - | износ арендованных основных средств, |

| 03 - | «Доходные вложения и материальные ценности», |

| 91 - | «Прочие доходы и расходы», |

| 001- | арендованные основные средства. |

| 011- | основные средства, сданные в аренду |

На все поступившие основные средства оформляют акт приемки – передачи (ф. № ОС-1) и прилагают к нему техническую документацию (паспорт, спецификацию и т.п.). Основные средства принимаются к учету по инвентарным объектам.

Внутреннее перемещение основных средств из одного цеха (производства, отдела, участка) в другой, а также их передачу из запаса (со склада) в эксплуатацию оформляют накладной на внутреннее перемещение основных средств (ф.№ ОС-2). Она должна содержать фамилии, имена, отчества и должности сдатчика и получателя, основание для перемещения основных средств, название, инвентарный номер и характеристику технического состояния объекта; подписи сдатчика и получателя и некоторые другие данные.

|

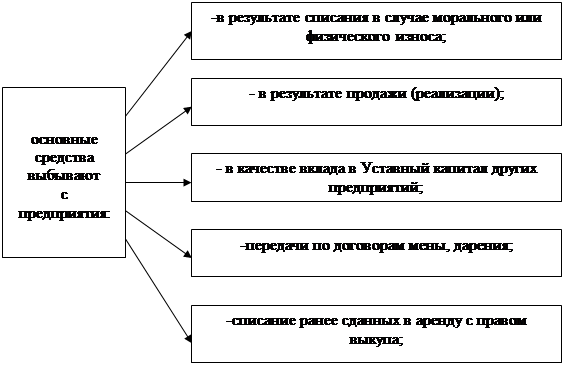

Операции по ликвидации всех основных средств, кроме автотранспортных, оформляют актом о ликвидации основных средств (ф. № ОС-4), а списание грузового или легкового автомобиля, прицепа или полуприцепа – актом о ликвидации автотранспортных средств (ф. № ОС-4а), с указанием данных, характеризующих объект.

В актах о ликвидации основных средств указывают техническое состояние и причину ликвидации объекта, первоначальную стоимость, сумму начисленной амортизации, затраты по ликвидации, стоимость материальных ценностей (запасных частей, металлолома и др.), полученных от ликвидации объекта (выручка от ликвидации), результат от ликвидации, превышение выручки над расходами по ликвидации или расходов над суммой выручки.

Детали, узлы, агрегаты разобранного и демонтированного оборудования, пригодного для ремонта других объектов Основных средств, а также другие материалы, приходуются как лом или утиль по рыночной стоимости, а непригодные детали – как вторичное сырье.

|

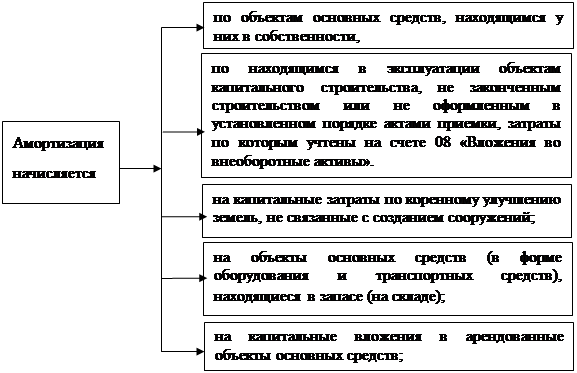

2.4. Начисление амортизации основных средств.

| линейный способ; | способ уменьшающегося остатка; | способ списания стоимости объекта по сумме чисел лет срока полезного использования; | способ списания стоимости объекта пропорционально объему продукции (работ); |

| исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной из срока полезного использования этого объекта; А = Сб × N, где А – годовая сумма амортизационных отчислений, Сб – балансовая стоимость основных средств, N – норма амортизации, выраженная в процентах, величина обратно пропорциональная сроку полезного использования. | исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной из срока полезного использования этого объекта. | исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе - число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта. | исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. |

Ан – сумма амортизации, числящаяся на начало отчетного года.

Тres – число лет до окончания срока полезного использования основного средства.

Т – срок полезного использования.

n – сумма чисел лет.

К – коэффициент ускорения, установленный законодательством.

Pm – количество единиц продукции, фактически произведенное.

|

P – общее количество единиц продукции, которое планируется произвести основным средством за весь срок полезного использования.

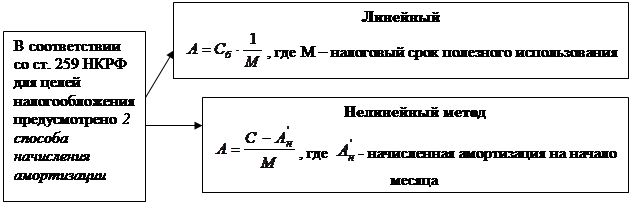

Нелинейный метод “налоговой” амортизации может применяться с того месяца, когда остаточная стоимость достигнет 20% от первоначальной (восстановительной).