—татистика ѕ–≈ƒѕ–»я“»я

ћетодические указани€ к решению задач

дл€ студентов специальностей

ЂЁкономика и организаци€ производства (по направлени€м)ї

ћогилев 2012

”ƒ 311.1

–ассмотрены и рекомендованы к изданию на заседании кафедры бухгалтерского учета, анализа и аудита

ѕротокол є 5 от 19.12.2011 г.

”ћ— по специальност€м ЂЁкономика и организаци€ производства (по направлени€м)ї

ѕротокол є ____ _______г.

—оставители:

старший преподаватель ќ.ƒ. ћалышева,

старший преподаватель ќ.√. Ѕарсукова

–ецензент

к.э.н., доцент ≈.≈.Ѕанцевич

”ƒ 311.1

© ”ќ Ђћогилевский государственный университет продовольстви€ї, 2012

“ема 1. —татистика производства и реализации промышленной продукции

«адача є 1

ѕо годовому плану мыловаренный завод должен быть выработать 5000 т мыла с 40 %-ым содержанием жирных кислот, 3000 т. с 60 %-ым и 2000 т. c 70 %-ым. ‘актически было произведено 40 %-го мыла 4500 т., 60 %-го Ц 2800 т. и 70 %-го 2600 т. ќпределите процент выполнени€ плана производства мыла в условно-натуральном выражении (в переводе на 40-процентное мыло).

–ешение

ѕредставим решение задачи в таблице:

| ѕродукци€ | ¬ыпуск продукции, т | оэффициент пересчета | ¬ыпуск продукции в условно-натуральных единицах измерени€ | ѕроцент выполнени€ плана | ||

| ѕлан | ‘акт | ѕлан | ‘акт | |||

| 5(гр2*гр4) | 6(гр3*гр4) | 7(гр6/гр5*100%) | ||||

| ћыло (40%) | ||||||

| ћыло (60%) | 1,5 | |||||

| ћыло (70%) | 1,75 | |||||

| »того | - | - | - |

ƒл€ того чтобы найти процент выполнени€ плана в условно-натуральном выражении, необходимо выпуск продукции перевести в условно-натуральные единицы измерени€ при помощи коэффициента пересчета (в переводе на мыло с 40% содержанием жирных кислот).

оэффициент пересчета по:

Ц мылу с 40 % содержанием жирных кислот: 40/40=1

Ц мылу с 60 % содержанием жирных кислот: 60/40=1,5

Ц мылу с 70 % содержанием жирных кислот: 70/40=1,75

¬ыпуск продукции в условно-натуральных единицах измерени€ равен произведению коэффициента пересчета на выпуск продукции в натуральных единицах измерени€.

ѕроцент выполнени€ плана найдем как отношение фактического выпуска продукции к плановому, т.е.:

13250/13000=1,02 или 102 %,

¬ывод: несмотр€ на то, что план по выпуску мыла с 40 %-ым и 60 %-ым содержанием жирных кислот недовыполнен на 10 % и 7 % соответственно план по общему объему продукции перевыполнен на 2 % (102 % - 100 %) за счет перевыполнени€ плана по мылу с 70 %-ым содержанием жирных кислот на 30 %.

«адача є 2

—тоимость реализованной продукции пищевого предпри€ти€ в отчетном периоде составила 670 млн р., в том числе 70 млн р. Ц оплата за продукцию, отгруженную в предшествующем периоде.

|

|

|

¬ отчетном периоде было произведено полуфабрикатов на 400 млн р., из них потреблено на производственные нужды на 250 млн р. и реализовано на 60 млн р. ¬ыполнен ремонт оборудовани€ собственными силами на 40 млн р. ќстаток незавершенного производства на конец отчетного периода уменьшилс€ на 30 млн р.

ќпределите: а) валовой оборот; б) валовую продукцию; в) товарную продукцию.

–ешение

Ц ¬аловой оборот характеризует объем продукции, произведенный за отчетный период и определ€етс€ как сумма стоимости реализованной продукции, количества произведенных полуфабрикатов, затрат на ремонт оборудовани€ плюс изменение остатков незавершенного производства, которое рассчитываетс€ как разность между остатками на конец и начало периода, т.е.

¬ќ=670-70+400+40+(-30)=1010 млн р.

Ц ¬алова€ продукци€ характеризует общий объем продукции основной де€тельности предпри€ти€ за отчетный период и определ€етс€ как разница валового оборота и внутризаводского оборота, т.е.

¬ѕ=1010Ц250Ц40 =720 млн р.

Ц “оварна€ продукци€ характеризует объем продукции, произведенный дл€ реализации за пределы предпри€ти€, и определ€етс€ как разность между валовой продукцией и остатком незавершенного производства:

“ѕ=720-(-30)=750 млн р.

«адача є 3

–еализаци€ продукции хлебозавода характеризуетс€ данными:

| ¬ид продукции | ќптова€ цена за кг, тыс. р. | –еализовано, кг | |

| по плану | фактически | ||

| ’леб Ђѕечерскийї | 0,9 | ||

| ’леб Ђќсобыйї | 1,03 | ||

| ’леб Ђћинскийї | 1,4 | ||

| —ушки | 5,0 | ||

| ѕр€ники | 7,6 | ||

| —ухари Ђ¬анильныеї | 4,5 | ||

| —ухари Ђ— изюмомї | 5,2 | Ц |

ƒл€ анализа выполнени€ плана реализации определите общее выполнение плана:

Ц по объему реализованной продукции;

Ц по ее ассортименту.

–ешение

ѕредставим решение задачи в виде таблицы:

| ¬ид продукции | ќптова€ цена за кг, тыс. р. | –еализовано, кг | –еализовано, тыс. р. | ‘актически в пределах плана, тыс. р. | ||

| по плану | по факту | по плану | по факту | |||

| ’леб Ђѕечерскийї | 0,9 | 43,2 | 43,2 | |||

| ’леб Ђќсобыйї | 1,03 | 216,3 | ||||

| ’леб Ђћинскийї | 1,4 | |||||

| —ушки | 5,0 | |||||

| ѕр€ники | 7,6 | |||||

| —ухари Ђ¬анильныеї | 4,5 | |||||

| —ухари Ђ— изюмомї | 5,2 | - | - | - | ||

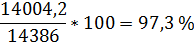

| »того | - | 21201,5 | 14004,2 |

ќбъем реализованной продукции в денежных единицах найдем как произведение объема реализации в натуральных единицах и оптовой цены за 1 кг.

ƒл€ того чтобы найти фактический объем реализации в пределах плана, сравним плановую и фактическую стоимость и из двух чисел выберем меньшее.

а) ƒл€ того, чтобы найти выполнение плана по общему объему произведенной продукции, необходимо итоговое значение реализации по факту разделить на итоговое значение реализации по плану и умножить на 100, т.е.

—ледовательно, план по общему объему произведенной продукции перевыполнен на 47,37% (147,37-100).

б) „тобы найти выполнение плана по ассортименту, определим стоимость продукции фактически в пределах плана. ƒл€ этого выберем наименьшее значение плановой и фактической стоимости реализованной продукции.

|

|

|

ѕроцент выполнени€ плана по ассортименту найдем как отношение общей фактической стоимости в пределах плана к общей стоимости по плану:

¬ывод: несмотр€ на то, что план по объему реализации перевыполнен, план по ассортименту недовыполнен на 2,7% (97,3Ц100).

«адача є 4

»меютс€ данные о сортности продукции м€сокомбината в отчетном периоде:

| ¬иды и сорта продукции | ќптова€ цена за 1 кг, тыс. р. | оличество изделий, кг | |

| по плану | фактически | ||

| олбаса варена€ 1-го сорта | |||

| олбаса варена€ 2-го сорта | |||

| —осиски в/с | |||

| —осиски 1-го сорта | |||

| —осиски 2-го сорта | - |

ƒл€ анализа выполнени€ плана по качеству продукции определите по каждому виду в отдельности и по двум видам:

1 процент выполнени€ плана по сортности;

2 потери от снижени€ сортности.

–ешение

а) ѕроцент выполнени€ плана по сортности определ€етс€ по формуле:

,

,

где  Ц средн€€ цена.

Ц средн€€ цена.

—редн€€ цена определ€етс€ по формуле

,

,

—редн€€ цена колбасы:

тыс. р.

тыс. р.

—редн€€ цена сосисок:

тыс. р.

тыс. р.

Ќайдем индекс выполнени€ плана по сортности колбасы вареной:

или98%;

или98%;

ќпределим индекс сортности сосисок:

или 99%;

или 99%;

»ндекс сортности по двум видам продукции:

или 98,6%

или 98,6%

б) ѕотери от снижени€ сортности вычисл€ютс€ как разность между числителем и знаменателем в индексе сортности.

»зменение сортности по колбасе:

122000-123900=-1900 млн р.

»зменение сортности по сосискам:

140200-142100=-1900 млн р.

ќбщее изменение по продукции:

26220-266000=-3800

¬ывод: —ортность продукции м€сокомбината в отчетном периоде по сравнению с планом снизилась на 1,4 % (98,6-100) за счет снижени€ сортности по колбасе на 2 %, по сосискам на 1 %. ѕотери от снижени€ сортности по колбасе и по сосискам одинаковое и составл€ют 1,9 млн р., общие потери составили 3,8 млн р.

«адача є 5

»меютс€ следующие данные о продукции ќјќ Ђ«ар€ї за 2 года:

| ¬ид продукции | ‘иксированна€ оптова€ цена за 1 т., млн р. | ќбъем продукции, тонн | —одержание воды, % | ||

| 2010 г. | 2011 г. | 2010г. | 2011г. | ||

| √ов€дина | 67,7 | 66,0 | |||

| —винина | 54,8 | 58,3 | |||

| Ѕаранина | 67,6 | 65.4 |

ќпределите:

1 »ндекс физического объема продукции.

2 —водный индекс качества продукции.

3 »ндекс изменени€ объема продукции с учетом изменени€ ее качества.

–ешение

ѕредставим решение данной задачи в виде таблицы:

| ¬ид продукции | ‘иксированна€ оптова€ цена за 1 т., млн р. | »ндивидуальный индекс качества ik | ќбъем продукции, тонн | —одержание воды, % | ||

| 2010 г. | 2011 г. | 2010г. | 2011г. | |||

| √ов€дина | 0,97 | 67,7 | 66,0 | |||

| —винина | 1,06 | 54,8 | 58,3 | |||

| Ѕаранина | 0,96 | 67,6 | 65.4 |

1 »ндекс физического объема продукции (индекс динамики производства продукции) определ€етс€ по формуле

где p Ц цена;

q1 Ц объем продукции в отчетном периоде (2011 г.);

q0 Ц объем продукции в базисном периоде (2010 г.).

или 98,9%;

или 98,9%;

—ледовательно, объем продукции в 2011 г. по сравнению с 2010 г. снизилс€ на 1,1 % (98,9 %-100 %).

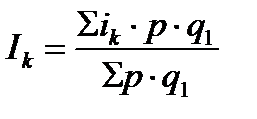

2 —водный индекс качества продукции определ€етс€ по формуле

,

,

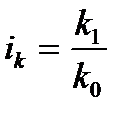

где ik Ц индивидуальный индекс качества, который определ€етс€ по формуле:

,

,

»ндивидуальный индекс качества рассчитываетс€ по каждому виду продукции

,

,

—водный индекс качества равен:

или 99,8%;

или 99,8%;

—ледовательно, качество продукции в среднем по всем видам снизилось на 0,2%. –ост качества характерен только дл€ свинины и составл€ет 6%.

|

|

|

3 »ндекс изменени€ объема продукции с учетом изменени€ ее

качества определим через взаимосв€зь индексов:

Iqk=Ik*Iq,

Iqk = 0,989*0,998 = 0,987 или 98,7 %.

—ледовательно, объем продукции с учетом изменени€ ее качества снизилс€ на 1,3 %.

«адача є6

»меютс€ данные о суточных планах и выпуске продукции за 4 недели мес€ца.

| Ќедели | ¬ыпуск продукции, млн р. | |

| план | факт | |

| ѕерва€ | ||

| ¬тора€ | 24,7 | |

| “реть€ | 25,2 | |

| „етверта€ | 26,5 | |

| »того: | 100,4 |

ќхарактеризуйте ритмичность производства, рассчитав коэффициент ритмичности, числа аритмичности и общее число аритмичности.

–ешение

—делаем предварительный расчет в таблице

| Ќедели | ¬ыпуск продукции, млн р. | ‘актический выпуск в пределах плана | оэффициент выполнени€ плана | ќтносительное отклонение от плана | ||

| ѕлан | ‘акт | + | - | |||

| 0,960 | - | 0,04 | ||||

| 24,7 | 24,7 | 0,988 | - | 0,012 | ||

| 25,2 | 1,008 | 0,008 | - | |||

| 26,5 | 1,006 | 0,006 | - | |||

| »того | 100,4 | 98,7 | 1,004 | 0,014 | 0,052 |

оэффициент ритмичности Ц это отношение фактического выпуска в пределах плана (нужно сравнить факт с планом и выбрать меньшее число) к плановому выпуску.

98,7: 100 = 98,7 %

оэффициент выполнени€ плана Ц это отношение факта к плану:

100,4: 100  100 = 100,4 %

100 = 100,4 %

„исло аритмичности Ц это относительное отклонение факта от плана:

0,96 - 1 = -0,04 и т.д.

ќбщее число аритмичности Ц это сумма отрицательных и положительных чисел аритмичности без учета знака:

0,014+0,052=0,066

“ак как коэффициент ритмичности близок к 1, а общее число аритмичности незначительно отличаетс€ от нул€, то можно сделать вывод, что работа предпри€ти€ близка к ритмичной. ѕричем ритмичность работы нарушалась за счет недовыполнени€ плана в 1 и 2 неделю и перевыполнени€ в 3 и 4 неделю.

«адача є6

»меютс€ следующие данные по предпри€тию

| ѕоказатель | «начение, тыс. р. |

| ѕолна€ стоимость окончательного брака | 2 900 |

| —тоимость доделок исправимого брака | 1 600 |

| —тоимость брака по цене использовани€ | 1 000 |

| ѕоступило от поставщика за поставку недоброкачественного материала | |

| ”плачено покупател€м по предъ€вленным требовани€м | |

| ¬зыскано с виновников брака | |

| —ебестоимость произведенной продукции | 880 000 |

ќпределите:

1 абсолютный размер брака;

2 абсолютный размер потерь от брака;

3 процент размера брака;

4 процент потерь от брака.

–ешение

јбсолютный размер брака Ц это стоимость всей окончательно забракованной продукции плюс расходы на исправление брака

2900 + 1600 = 4 500 тыс. р.

јбсолютный размер потерь от брака Ц это разность между абсолютным размером брака и той суммой, которую удалось вернуть (взыскать с виновных лиц за брак, взыскать с поставщиков за недоброкачественное сырье и т.п.)

4 500 Ц 1 000 Ц 300 + 200 Ц 280 = 3 120 тыс. р.

ќтносительный размер брака Ц это отношение абсолютного размера брака к себестоимости произведенной продукции (в %)

ќтносительный размер потерь от брака Ц это отношение абсолютного размера потерь от брака к себестоимости произведенной продукции

“ема 2. —татистика трудовых ресурсов и рабочего времени

«адача є 1

»меютс€ данные о списочной численности работников предпри€ти€ за март:

| „исла мес€ца | —писочна€ численность | „исла мес€ца | —писочна€ численность | „исла мес€ца | —писочна€ численность |

| ¬ыходной | |||||

| ¬ыходной | ¬ыходной | ||||

| ¬ыходной | |||||

| ¬ыходной | |||||

| ¬ыходной | |||||

| ¬ыходной | |||||

| ¬ыходной | |||||

| ¬ыходной | |||||

| ¬ыходной |

|

|

|

ќпределите списочную численность работников предпри€ти€ среднюю за март.

–ешение

ƒл€ того, чтобы определить списочную численность работников предпри€ти€ в среднем за март, необходимо учесть численность работников за каждый день мес€ца с учетом выходных дней. ¬ выходные дни списочна€ численность работников приравниваетс€ к списочному составу работников за предшествующий день.

—писочна€ численность работников в среднем за мес€ц определ€етс€ путем суммировани€ работников списочного состава за каждый календарный день и делени€ полученной суммы на обще число календарных дней мес€ца:

«адача є 2

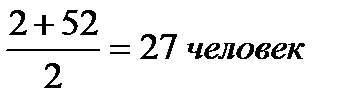

ќрганизаци€ зарегистрировалась и начала работать с 25 сент€бр€. Ќа эту дату в списках числилось 32 человека. 26 сент€бр€ на работу прин€ты еще 3 человека, 27 и 28 были выходные, 29 сент€бр€ прин€то 5 человек на посто€нную работу и 3 Ц на временную, сроком на 1 мес€ц. 30 сент€бр€ приема и увольнений не было. —писочна€ численность в среднем за окт€брь составила 47 человек, за но€брь Ц 52, за декабрь Ц 56 человек. ќпределите списочную численность персонала в среднем за: третий квартал, четвертый квартал, 2 полугодие.

–ешение

—писочна€ численность работников в среднем за мес€ц определ€етс€ путем суммировани€ работников списочного состава за каждый календарный день и делени€ полученной суммы на обще число календарных дней мес€ца.

¬ выходные дни списочна€ численность работников приравниваетс€ к списочному составу работников за предшествующий день.

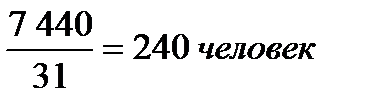

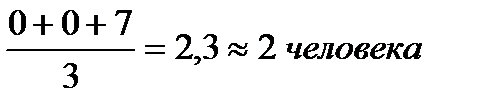

—писочна€ численность работников в среднем за сент€брь:

(32+35+35+35+43+43)/30=7,4 ≈ 7 человек

—писочна€ численность работников в среднем за 3 квартал:

—писочна€ численность работников в среднем за 4 квартал:

—писочна€ численность работников в среднем за 2 полугодие:

«адача є 3

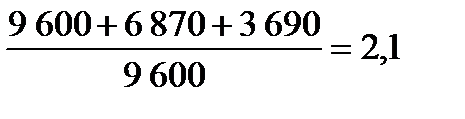

ѕромышленное предпри€тие работает в три смены. Ќа предпри€тии 450 рабочих мест. ¬ апреле 22 рабочих дн€. ќтработано рабочими чел -дней: в первой смене Ц 9600, во второй Ц 6870 и в третьей Ц 3690.

ќпределите:

1 коэффициент сменности;

2 коэффициент использовани€ сменного режима;

3 коэффициент непрерывности (коэффициент использовани€ рабочих мест в наибольшую смену);

4 интегральный коэффициент (полный коэффициент использовани€ рабочих мест).

—делайте выводы о резервах неиспользованного времени.

–ешение

1 оэффициент сменности рассчитываетс€ как отношение общего числа отработанных человеко-дней к числу человеко-дней, отработанных в наиболее заполненной смене:

Ќа одно рабочее место приходитс€ 2,1 смены.

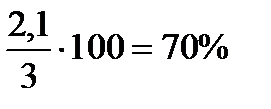

2 оэффициент использовани€ сменного режима рассчитываетс€ как отношение коэффициента сменности к общем числу смен:

ƒанные показатель свидетельствует о том, что рабочие смены загружены на 70 %.

3 коэффициент непрерывности (коэффициент использовани€ рабочих мест в наибольшую смену) рассчитываетс€ как отношение человеко-дней, отработанных в наиболее заполненную смен к числу человеко-дней, которые могут быть отработаны в одну смену при полном использовании рабочих мест:

–абочие смены недогружены на 3,03 % (96,97-100).

4 интегральный коэффициент (полный коэффициент использовани€ рабочих мест) рассчитываетс€ двум€ способами:

Ц как произведение коэффициента использовани€ сменного режима и коэффициента непрерывности:

0,7*0,9697 = 0,679 или 67,9 %

Ц как отношение общего числа отработанных человеко-дней к числу человеко-дней, которые могут быть отработаны во все смены при полном использовании рабочих мест:

ќбщие потери рабочего времени за счет неполной загрузки рабочих мест и смен составили 9 540 дней (20160-29700) или 32,1 % (67,9-100).

«адача є 4

ƒанные о движении рабочей силы на предпри€тии за год (человек):

ѕрин€то на работу Ц 180; уволено по причинам: призыв в армию Ц 12, переход на учебу Ц 23, уход на пенсию Ц 12, окончание срока договора Ц 16, по собственному желанию Ц 42, за нарушение трудовой дисциплины Ц 15.

|

|

|

—писочна€ численность работников средн€€ за период Ц 2000 человек.

ќпределите:

1 оэффициент оборота по приему;

2 оэффициент оборота по увольнению;

3 оэффициент общего оборота;

4 оэффициент текучести рабочей силы.

–ешение

1 оэффициент оборота по приему определ€етс€ как отношение числа прин€тых на работу к списочной численности средней за данный период (за год):

2 оэффициент оборота по увольнению определ€етс€ как отношение числа уволенных к списочной численности средней за данный период (за год):

3 оэффициент общего оборота определ€етс€ как сумма коэффициентов оборота по приему и по увольнению:

4 оэффициент текучести рабочей силы определ€етс€ отношением излишнего оборота к списочной численности средней за данный период (за год). излишнему обороту относ€т выбытие по собственному желанию и

за прогулы и другие нарушени€ трудовой дисциплины.

«адача є 5

¬ отчете промышленного предпри€ти€ о выполнении плана по труду приведены следующие данные об использовании промышленно-производственных рабочих за первое полугодие:

| ќтработано, чел-дней | 84 430 |

| „исло человеко-дней целодневных простоев | - |

| „исло человеко-дней не€вок на работу Ц всего | 45 100 |

| ¬ том числе: | |

| ќчередные отпуска | 6 080 |

| ќтпуска по учебе | |

| ќтпуска по беременности и родам | 1 610 |

| Ѕолезни | 4 715 |

| ѕрочие не€вки, разрешенные законом | |

| Ќе€вки с разрешени€ администрации | |

| ѕраздничные и выходные дни | 31 160 |

| ѕрогулы | |

| ¬—≈√ќ человеко-дней €вок и не€вок на работу |

ѕостройте баланс рабочего времени и проанализируйте его, дл€ чего вычислите следующие показатели:

1 коэффициент использовани€ календарного фонда времени;

2 коэффициент использовани€ табельного фонда времени;

3коэффициент использовани€ максимально возможного фонда времени.

–ешение

1 алендарный фонд определ€етс€ как обща€ сумма всех €вок и не€вок на работу всех работников за все календарные дни мес€ца:

84 430 + 45 100 = 129 530

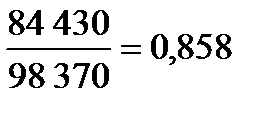

2 “абельный фонд Ц это календарный фонд за вычетом не€вок, св€занных с выходными и праздничными дн€ми:

129 530 Ц 31 160 = 98 370

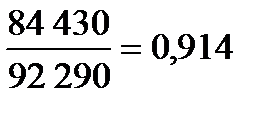

3 ћаксимально возможный фонд времени Ц это табельный фонд за вычетом очередных отпусков:

98 370 Ц 6 080 = 92 290

ќтносительные показатели, характеризующие использование того или иного фонда определим как отношение, в числителе которого отражаетс€ фактически отработанное врем€, а в знаменателе соответствующий фонд.

оэффициент использовани€ календарного фонда времени:

оэффициент использовани€ табельного фонда времени:

оэффициент использовани€ максимально возможного фонда времени:

–ассчитанные коэффициенты показывают недоиспользование календарного, табельного и максимально возможного фонда времени в размере 34,8 %, 14,2 %, 8,6 % соответственно.

ƒл€ построени€ баланса рабочего времени необходимо рассчитать €вочный фонд времени и фактически отработанное врем€.

явочный фонд времени Ц это максимально возможный фонд за вычетом оставшихс€ не€вок.

‘актически отработанное врем€ Ц это €вочный фонд за вычетом целодневных простоев.

| Ѕаланс рабочего времени, чел.-дней | |

| –есурсы | »спользование |

| 1 алендарный фонд времени (129 530) 98 370 + 31 160 = 129 530 | 1 ‘актически отработанное врем€ (84 430) |

| 2 ѕраздничные и выходные дни (31 160) | 2 Ќеиспользованное врем€ по уважительным причинам (7 135), в том числе: Ц отпуска по учебе (340); Ц отпуска по беременности и родам (1 610); Ц болезни (4 715); Ц прочие не€вки, разрешенные законом (470); |

| 3 “абельный фонд времени (98 370) 92 290 + 6 080 = 98 370 | 3 ѕотери рабочего времени: Ц не€вки с разрешени€ администрации (680); Ц прогулы (45); Ц массовый невыход на работу (0); |

| 4 ќчередные отпуска (6 080) | 4 ÷елодневные простои (0) |

| 5 ћаксимально возможный фонд (92 290) | 5 ћаксимально возможный фонд (92 290) 84 430 + 725 + 7 135 = 92 290 |