ѕри оценке инвестиционных проектов, денежные потоки по которым не определены (имеют веро€тностный характер), может быть применена опционна€ теори€.

ќпционы на инвестиционные затраты (capital investment options) иногда называют реальными опционами (real options) в противовес финансовым опционам, дающим право покупки или продажи финансовых активов.

ќпционный подход изначально примен€лс€ дл€ оценки финансовых активов, так как в их основе лежит принцип владени€, а не управлени€. √лавным отличием оценки финансовых активов от оценки реальных активов (составл€ющих основу инвестиционных проектов) €вл€етс€ позици€ инвестора. ¬ладелец акции в общем случае €вл€етс€ пассивным участником создани€ денежных потоков. ѕри отсутствии у него контрольного пакета его роль сводитс€ к отслеживанию изменений в корпорации и прин€тию решений о продаже акции или дальнейшем владении ею ("голосование ногами и руками"). ‘инансовый менеджер корпорации играет активную роль в генерировании денежных потоков. ќн может действительно вли€ть на получение чистого дисконтированного дохода по проекту (может отложить инвестиционные затраты, в р€де случаев может продать активы по ликвидационной стоимости). ѕри отклонении денежных потоков от прогнозируемых значений финансовый менеджер имеет рычаги воздействи€, позвол€ющие вернутьс€ к изначальным оценкам проекта. »наче говор€, финансовый менеджер сам может создавать опционы Ч предпринимать шаги дл€ нивелировани€ потерь по проекту или реализовывать новые возможности, открываемые прин€тием данного инвестиционного проекта.

ѕо инвестиционным проектам возможны следующие опционы:

Х опцион на продажу активов по проекту (по сути опцион на отказ от инвестиционного проекта) Ч abandonment option;

Х опцион на отсрочку инвестиционного проекта (возможность отложить затраты по покупке или созданию реальных активов) Ч timing option;

Х опцион на новые инвестиционные возможности (strategic investment option).

√лавна€ характеристика опционов по инвестиционному проекту - создание дополнительной стоимости, дополнительного эффекта.

ќпцион на продажу активов по проекту (или перепрофилирование активов на производство другой продукции). ≈сли проект позвол€ет финансовому менеджеру рассчитывать на возможность продажи активов по остаточной или текущей рыночной стоимости при нежелательном развитии событий, то такой проект должен оцениватьс€ выше, чем аналогичный, не предполагающий возможности прекращени€. Ќе все проекты дают такую возможность. Ќо если така€ возможность имеетс€ (имеетс€ такое право, или контракт покупки внеоборотных активов по проекту заключен таким образом, что можно вернуть активы), то она обеспечивает более высокие денежные потоки по проекту и соответственно более высокое значение чистого дисконтированного дохода (NPV). ѕри оценке инвестиционных проектов эта возможность продажи должна быть учтена, а при заключении контракта, дающего возможность продажи, требуетс€ оценка затрат по этому контракту, т.е. оценка опциона на продажу активов, задействованных в инвестиционном проекте.

|

|

|

ќдин из вариантов оценки опциона:

÷ена опциона (value of option) = ќценка проекта с учетом возможности продажи активов Ч ќценка проекта без возможности продажи ( счита€, что инвестиционные затраты необратимы ) = NPVс опционом Ч NPV необратимых затрат.

“ак как по сути речь идет о пут-опционе (право продать), то могут быть применены модели ценообразовани€ опционов.

ќпцион на отсрочку инвестиционных затрат. –€д проектов предполагает немедленное прин€тие решений о согласии или несогласии на затраты: действует принцип "сейчас или никогда". “ак как услови€ функционировани€ в общем случае не определены, но могут стать известны после тех или иных событий (прин€тие новой налоговой системы, введение новых экспортных пошлин, размер которых в текущий момент неизвестен, запрещение данного вида де€тельности или данного продукта и т.п.), то велико желание финансового менеджера отложить прин€тие решений до совершени€ определ€ющих событий. ѕроект, дающий возможность полностью или частично отложить инвестиционные затраты, обеспечивает финансовому менеджеру и владельцу капитала колл-опцион на реальные активы. ¬озможность отложить проект позвол€ет рассчитывать на высокие денежные поступлени€, т.е. ведет к более высокой оценке чистого дисконтированного дохода. Ћ“– проекта с опционом больше NPV такого же проекта без опциона на реальные активы.

ѕри рассмотрении проектов возникает несколько вопросов:

1) имеетс€ ли опцион на отсрочку и каково "истинное" значение NPV проекта;

2) какова оценка этого опциона и (более практический вопрос) сколько может стоить право на отсрочку.

ќбщий принцип оценки реальных опционов сохран€етс€:

÷ена опциона = NPV проекта с учетом отсрочки Ч NPV проекта, принимаемого немедленно.

ќпцион на будущие проекты. –€д инвестиционных решений создают потенциальные возможности увеличени€ денежных потоков через реализацию новых высокоприбыльных проектов. »нвестиции в высокие технологии создают огромные возможности роста, но результат по ним (в виде значени€ NPV) рассчитать не просто. „асто менеджеры вынуждены констатировать только, что инвестиции в высокие технологии или в персонал создают возможности прин€ти€ новых проектов или обеспечивают большую гибкость в реализации старых.

ѕри рассмотрении инвестиционного проекта базовое значение NPV должно быть скорректировано на чистый дисконтированный доход, порождаемый различными возможност€ми.

NPV скорректированное = NPVбазовое + NPV опциона на прекращение + + NPVопциона на следующие проекты + NPVопциона на отсрочку.

? какому типу опциона (колл или пут) можно отнести проект, допускающий перепрофилирование оборудовани€?

ѕроект, имеющий характеристики опциона, может быть оценен по модели ценообразовани€ опционов колл, рассмотренной в гл. 4.

—опоставим факторы, вли€ющие на ценообразование реальных и финансовых опционов. ¬ табл. 8.8. приведены п€ть основных факторов, которые должны быть прин€ты во внимание.

“аблица 8.8. ‘акторы, вли€ющие на оценку финансовых и реальных опционов

| јкци€ как колл-опцион | ѕроект как колл-опцион |

| “екуща€ цена акции (как PV будущих денежных потоков владельцу) | PV ожидаемых будущих чистых поступлений по проекту |

| ÷ена исполнени€ | »нвестиционные затраты |

| ¬рем€ до исполнени€ | ¬рем€ до исчезновени€ возможности отсрочки |

| —тепень неопределенности цены акции | —тепень неопределенности проекта |

| Ѕезрискова€ доходность (безрискова€ процентна€ ставка) |

«аключение

|

|

|

Х ѕон€тие риска инвестиционного проекта св€зано с веро€тностными отклонени€ми возможных чистых денежных потоков по проекту от среднего или наиболее веро€тного значени€. “акое понимание требует обособленного рассмотрени€ проекта, без учета уже имеющихс€ активов и направлений де€тельности. ак результат, получаема€ оценка эффективности инвестиционного проекта (значение NPV) также приобретает веро€тностные значени€. ¬ыбор проектов по веро€тностным значени€м NPV не очевиден.

Х ƒругое пон€тие риска инвестиционного проекта может быть введено с учетом вли€ни€ проекта на риск де€тельности принимающей его компании. ¬ этом случае риск должен рассматриватьс€ по веро€тностному отклонению чистой прибыли всей компании с включенным проектом. ѕри отрицательной коррел€ции денежных потоков по новому проекту и по прежней де€тельности компании возможно снижение риска получени€ чистого денежного потока. ¬озможности диверсификации капитала собственниками компании на фондовом рынке здесь не учитываютс€.

Х “ретье пон€тие риска проекта вводитс€ дл€ отражени€ того риска, который несут собственники компании, имеющие хорошо диверсифицированный портфель. –иск проекта тогда должен рассматриватьс€ с точки зрени€ вли€ни€ проекта на риск портфел€ (уменьшает ли проект риск портфел€ или нет). ƒл€ оценки такого риска может использоватьс€ концепци€ бета-коэффициентов, изложенна€ в гл. 3.

Х ѕри обособленном рассмотрении риска проекта могут быть предложены методы оценки риска значени€ NPV (математическа€ оценка риска по стандартному отклонению через веро€тностный анализ, анализ чувствительности NPV к изменению отдельных факторов, построение наилучшего и наихудшего сценариев получени€ NPV, имитационное изменение различных факторов, привод€щее к веро€тностному распределению значени€ NPV). ƒругим способом отражени€ риска €вл€етс€ включение оценки риска в саму формулу NPV и прин€тие решени€ по проекту по критерию NPV (проект принимаетс€ при положительном значении NPV).

Х ѕри оценке веро€тностного значени€ NPV необходимо учесть возможное вли€ние прогнозируемых денежных потоков каждого года на возможные потоки в последующие годы. ƒерево веро€тностей позвол€ет получить совместную веро€тность каждого возможного потока и вычислить математическое ожидание NPV. ƒальнейшим этапом будет расчет стандартного отклонени€ и возможные оценки веро€тности занулени€ значени€ чистого дисконтированного дохода.

Х ћетод анализа риска, при котором оцениваетс€, насколько изменение одного фактора при неизменности других приводит к изменению результата (в данном случае NPV), носит название анализа чувствительности. ÷елью проведени€ такого анализа €вл€етс€ нахождение факторов риска в осуществлении проекта.

Х —ценарный анализ предполагает сравнение наихудших и наилучших финансовых условий реализации проекта с наиболее веро€тными услови€ми (принимаемыми как базовые).

Х ћетод ћонте- арло объедин€ет идею анализа чувствительности и теорию игр. »зменени€ отдельных факторов задаютс€ не интервально, а в виде веро€тностного распределени€. ¬ результате аналитик получает веро€тностное распределение оценки чистого эффекта от проекта (значени€ NPV).

Х ћетод включени€ риска в формулу NPV через расчет гарантированных эквивалентных потоков предполагает корректировку чистых денежных потоков по проекту дл€ каждого года. „ем больше риск проекта, тем меньше эквивалентное значение денежного потока, который считаетс€ гарантированным. Ќа практике этот метод может примен€тьс€ при реализации компанией других проектов и при предположении посто€нной степени непри€ти€ риска инвестором во времени.

Х ћетод корректировки ставки дисконтировани€ исходит из положени€ об увеличении требуемой доходности с ростом риска. ѕри рассмотрении проектов среднего риска коэффициент дисконтировани€ устанавливаетс€ на уровне требуемой доходности всех владельцев капитала фирмы (на уровне текущей стоимости капитала при неизменном финансовом рычаге или на уровне предельной стоимости капитала при изменении финансового рычага компании после прин€ти€ проекта). ƒл€ проектов большего риска ставка дисконтировани€ должна быть увеличена. ¬ расчет должен приниматьс€ не только коммерческий, но и финансовый риск, св€занный с привлечением заемного капитала дл€ реализации данного проекта. ѕоэтому более правильно при оценке ставки дисконтировани€ говорить о предельной стоимости капитала проекта (в любом случае рассчитываетс€ как средневзвешенна€ стоимость различных элементов капитала, используемых в насто€щий момент или дополнительно привлекаемых на осуществление проекта). ќценка текущей средней и предельной стоимости капитала рассмотрена в гл. 6, там же показаны особенности применени€ полученных оценок дл€ корректировки ставки дисконтировани€.

|

|

|

≈сли при оценке денежного потока вычитаютс€ выплаты по заемным средствам то в качестве базовой ставки дисконтировани€ рассматриваетс€ стоимость собственного капитала. ƒалее с учетом степени риска проекта и компании эта ставка может корректироватьс€ в сторону увеличени€ (если проект увеличивает риск компании) или уменьшени€ (если проект снижает риск).

Х —тандартна€ оценка проектов не учитывает потенциальные возможности снизить риск через прекращение проекта, если его осуществление неудачно, Ч отложить инвестиционные затраты, рассматривать цепочку проектов. “акие дополнительные возможности создают новую стоимость, котора€ должна быть прин€та во внимание. ќценка дополнительного эффекта может проводитьс€ с помощью модели оценки опционов, так как реальные и финансовые опционы имеют много сходных черт.

¬опросы. «адачи. –ешени€

1. омпани€, производ€ща€ программные продукты, рассматривает проект улучшени€ качества продукции. ”лучшение затрагивает создание базы данных и возможность пользовани€ пакетом программ. ѕо оценкам специалистов, эти разработки обойдутс€ компании в 10 млн. руб., но зато позвол€т значительно увеличить объемы продаж. ћаркетологи настаивают на неизменности цены пакета программ, как части ценовой стратегии компании. ÷ена пакета Ч 400 руб. ѕредполагаетс€ сохранить рентабельность продаж на уровне 50% (чиста€ прибыль от реализации). —тоимость капитала Ч 20%.

≈сли прогнозируемый срок жизни продукта три года, то сколько дополнительных единиц продукции надо будет реализовать?

ак изменитс€ ответ на первый вопрос, если срок жизни продукта не известен? ак тогда сделать прогноз необходимого объема реализации?

–ешение

ѕусть дополнительное количество продукции равно X единиц.

¬ыручка = ќперационные издержки + Ќалоги + „иста€ прибыль 50% =

= 400 х ѕрежнее количество продукции = »здержки + 0,5 х 400 х ѕрежнее количество продукции.

ѕосле осуществлени€ проекта:

400 х ѕрежнее количество продукции + X = »змененные издержки + 0,5 х 400 х ѕрежнее количество продукции + X).

”величение затрат должно компенсироватьс€ увеличением объема продаж на X ед. —ледовательно, 10 млн. = 0,5 х 400 х ’ х PV 3-летнего аннуитета в 1 ед. при к = 20%. ’= 23736 шт.

≈сли срок жизни продукта не известен, то следует просчитать дополнительное количество продукции дл€ р€да лет (2 года, 3 года, 4 года и так далее) и оценить веро€тностное значение дополнительного количества продукции.

2. ѕредполага€ равенство прочих условий, выберите из каждой пары компаний ту, дл€ которой при выработке решений об инвестировании будет прин€та повышенна€ ставка дисконтировани€:

а) металлургическа€ компани€ (1), пивоваренна€ компани€ (2);

б) компани€ по оказанию оздоровительных услуг (1), нефтедобывающа€ компани€ (2);

в) компани€ с высоким операционным рычагом (1), компани€ с высоким финансовым рычагом (2);

|

|

|

г) компани€-производитель офисного оборудовани€ (1), электростанци€ (2).

–ешение

а) 1;б) 1;в) 1; г) 1.

3. –ассматриваетс€ 2-летний проект. ѕрогнозируемые значени€ чистого денежного потока по годам составл€ют 7 тыс. руб. Ѕета-коэффициент проекта оцениваетс€ на уровне 1,4. ѕри безрисковой процентной ставке 12% и доходности рыночного портфел€ 20% определите:

1) текущую оценку денежных потоков по проекту;

2) эквивалентные гарантированные денежные потоки по голам и коэффициент эквивалентности дл€ года 1 и года 2.

–ешение

1. —тавка дисконтировани€, отражающа€ риск, может быть найдена по —ј–ћ:

k=10% + (20% - 10%)1,4 = 24%. PV= 7000/1,24 + 7000/ 1,242 = 10197,55.

2. 7000(а1) /1,1 + 7000(а) / 1,12 = 10197,55 или 7000(а1) / 1,1 + 7000(а) / 1,12 = 7000 /1,1 х 1,1 / 1,24 + 7000 / 1,12х 1,12 / U42.

—ледовательно, а1= 1,1/1,24; а = 1,12 / 1,242. а1= 0,887; а = 0,78. Ёквивалентный гарантированный денежный поток первого года равен 6209 тыс. руб., второго - 5460 тыс. руб.

4. омпани€ "»нтерьер - 21 век", производитель деталей интерьера (лепных изделий), рассматривает возможность приобретени€ в начале года формовочной машины дл€ изготовлени€ настенной лепнины нового образца.

¬ыпуск в продажу уникальной продукции с нового года позволит увеличить оборот на 8 тыс. ден. ед. в год при росте фактических денежных издержек на 3 тыс. ден. ед. ћаркетинговый отдел компании прогнозирует стабильный спрос на лепнину нового образца в течение 4 лет. «а этот период формовочна€ машина будет полностью амортизирована (установленна€ законодательством норма амортизации 25%), и продать машину не удастс€. ѕриглашенные эксперты по рынку лепных изделий дл€ интерьера не так единодушны во мнении относительно сроков устойчивого сбыта. Ќазываемый ими срок устойчивого интереса к новой продукции компании на рынке колеблетс€ от 2 до 5 лет. —тавка уплачиваемого налога на прибыль 35%. «атраты на покупку машины (с учетом доставки и установки) 12 тыс. ден. ед. ƒл€ упрощени€ счета предположим, что движение денежных средств осуществл€етс€ в конце года.

1. –ассмотрите возможные сценарии реализации проекта покупки новой формовочной машины с учетом неопределенности по сроку устойчивого спроса на новую продукцию при текущей стоимости капитала компании 12%, равномерной амортизации и невозможности продать машину после падени€ спроса на рынке. ак измен€тс€ оценки сценариев при возможности продать машину по остаточной стоимости после падени€ спроса?

2. ќцените чувствительность проекта к изменению стоимости капитала и к фактическим издержкам дл€ сценари€, подготовленного маркетинговым отделом компании "»нтерьер Ч 21 век".

–ешение

1. ¬ каждый год устойчивого спроса компани€ заработает дополнительно: (¬ыручка - »здержки) х (1 Ч —тавка налога на прибыль).

Ќачисление амортизации создает дополнительный денежный поток дл€ компании при наличии операционной прибыли независимо от того, будет ли иметь место спрос на лепнину нового образца (так как амортизаци€ начисл€етс€ не исход€ из фактической загрузки оборудовани€, а по факту фиксации оборудовани€ на балансе до полного износа). Ќова€ продукци€ €вл€етс€ не единственным изделием компании, предполагаетс€, что компани€ Ч рентабельное действующее производство, поэтому покупка оборудовани€ и начисление амортизации даже при замораживании нового продукта создаст дл€ нее налоговую экономию. —ледует оценить, перевес€т ли налоговые выгоды и дополнительные денежные потоки от реализации нового продукта издержки по приобретению новой машины.

¬ рассматриваемом случае маркетинговый отдел оценил издержки без учета амортизации. ѕриростной чистый денежный поток по проекту составит:

(¬ыручка Ч ‘актические денежные издержки) х (1 Ч “) + јмортизаци€ за год х х “, где “ Ч ставка налога на прибыль; јмортизаци€ х “ Ч налогова€ экономи€ (или налоговый шит).

ѕри равномерной амортизации ежегодна€ величина амортизационных отчислений составит: ѕервоначальна€ балансова€ стоимость оборудовани€ х х Ќорма амортизации = 12 тыс. х 0,25 = 3 тыс. ден. ед. в год.

≈жегодна€ налогова€ экономи€ дл€ компании при покупке оборудовани€ составит: 3 тыс. х 0,35 = 1,05 тыс. ден. ед. в течение 4 лет.

ƒл€ сценари€ отдела маркетинга (устойчивый спрос в течение 4 лет) чистые денежные потоки по годам состав€т:

| t= 1 | (=2 | /= 3 | /= 4 |

| 8- 3x0,65 + 1,05 = 4,3 | 3,25 + 1,05 = 4,3 | 3,25 + 1,05 = 4,3 | 3,25 + 1,05 = 4,3 |

NPV = -»нвестиционные затраты + “екуща€ оценка посленалогового денежного потока + “екуща€ оценка налоговой экономии = Ч12 + 3,25 (PVIFA 4, 12%) + 1,05 (PVIFA 4, 12%) = 1,06 тыс. ден. ед. ѕредполагаетс€, что новый продукт не вли€ет на коммерческий и финансовый риск компании (проект расширени€) и ставка дисконта может быть прин€та на уровне текущей стоимости капитала. ѕоложительное значение чистого дисконтированного денежного потока позвол€ет обсуждать прин€тие проекта.

|

|

|

—ценарий 2-летнего устойчивого спроса требует предположений о возможности продажи машины при завершении второго года (на третьем году прогнозируетс€ спад спроса, и машина задействована не будет, компани€ переключитс€ на иную продукцию по оформлению интерьера). ѕри невозможности продать оборудование на третьем и четвертом годах после покупки машины компани€ может воспользоватьс€ налоговыми преимуществами по амортизации, и приростные денежные потоки по годам состав€т:

| t= 1 | t=2 | t= 3 | t= 4 |

| 3,25 + 1,05 = 4,3 | 3,25 + 1,05 = 4,3 | 1,05 | 1,05 |

NPV = -12 + 3,25 (PVIFA 2, 12%) + 1,05 (PVIFA 4, 12%) = -3,32 тыс. ден. ед.

ѕри продаже машины в конце года 2 по остаточной стоимости приростные денежные потоки по годам состав€т:

| t= 1 | t=2 | t=3 | t= 4 |

| 3,25 + 1,05 = 4,3 | (8-3+12-6) 0,65 + 1,05 = 7,15+1,05 |

NPV= -12 + 3,25/1,12 + 1,05 (PVIFA 2, 12%) + 7,15/1,12 2 = -12 + 2,9 + + 1,77 + 5,7= Ч1,63 тыс. ден. ед. ак видно из проведенных расчетов, опцион на продажу машины по остаточной стоимости (6 тыс. ден. ед.) улучшает оценку проекта, но не делает его привлекательным.

ѕо сценарию 3-летнего устойчивого спроса при отсутствии опциона на продажу приростные потоки состав€т:

| t= 1 | t=2 | t=3 | t= 4 |

| 3,25+ 1,05 = 4,3 | 3,25 + 1,05 = 4,3 | 3,25 + 1,05 = 4,3 | 1,05 |

NPV= -12 + 3,25 (PVIFA 3, 12%) + 1,05 {PVIFA 4, 12%) = -1 тыс. ден. ед. ѕри наличии опциона приростные денежные потоки состав€т:

| t= 1 | t=2 | t=3 | t= 4 |

| 3,25 + 1,05 = 4,3 | 3,25 + 1,05 = 4,3 | (8 - 3 + 12 - 9)0,65 + + 1,05 = 5,2 + 1,05 |

NPV = -12 + 3,25 (PVIFA 2, 12%) + 1,05 (PVIFA 3, 12%) + 5,2/1,12 -12 + 5,5 + 2,52 + 3,7 = -0,28 тыс. ден. ед.

—ценарий 5-летнего устойчивого спроса:

| t= 1 | t=2 | t=3 | t= 4 | t= 5 |

| 3,25 + 1,05 | 3,25 + 1,05 | 3,25 + 1,05 | 3,25 + 1,05 | 3,25 |

NPV = -12 + 3,25(PVIFA 5, 12%) + l,05(PVIFA 4, 12%) = 2,89 тыс. ден. ед.

2. „увствительность NPV к фактическим издержкам выражаетс€ уравнением NPV= 6,98 - l,97X. ѕри увеличении издержек на 18% и более проект становитс€ неэффективным {NPV 0).

„увствительность к стоимости капитала может быть оценена по таблицам Microsoft Excel. ‘ункци€ "Ќѕ« (k%, 4,3; 4,3; 4,3; 4,3) - 12" дает следующие оценки:

| k% | 16,13 | |||||||

| NPV | 2,9 | 2,2421 | 1,63 | 1,0606 | 0,52 | 0,032 | -0,2 |

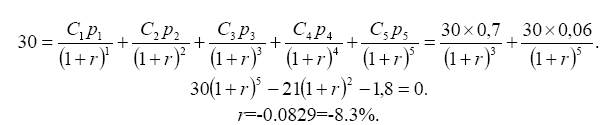

5. ќбщество поддержки малого бизнеса намерено предоставить компании "ћиражи" беспроцентную ссуду в размере 30 тыс. ден. ед. на 3 года. Ёксперты на основе анализа спроса на продукцию компании "ћиражи" и текущего финансового состо€ни€ оценили веро€тность своевременного погашени€ ссуды в 0,7, а веро€тность ее погашени€ через 5 лет Ч в 0,2. ќцените внутреннюю норму доходности проекта предоставлени€ ссуды. ¬ыгодна ли ссуда0

–ешение

ƒл€ оценки BHM(IRR) требуетс€ рассчитать денежные потоки по проекту. — точки зрени€ ќбщества поддержки малого бизнеса, в текущем (нулевом) году отток денежных средств равен 30 тыс., с веро€тностью 0,7 в году 3 30 тыс. ден. ед. будут возвращены и с веро€тностью 0,3 в году 3 притока денежных средств не произойдет. ≈сли притока не будет в году 3, тогда он может произойти в году 5. ¬еро€тность этого также равна 0,3. ќднако и в году 5 эксперты не оценили со 100%-й веро€тностью возможность погашени€ ссуды. ќбща€ веро€тность получить в году 5 30 тыс. ден. ед. равна произведению веро€тностей 0,3 х 0,2 = 0,06.

ƒенежные потоки по годам и веро€тность их получени€:

¬Ќƒ = r и находитс€ из решени€ следующего уравнени€:

ќценка ¬Ќƒ (как корн€ уравнени€) не учитывает позиции кредитора или заемщика (и тот, и другой получают значение Ч8,3%). ѕроцедура расчета не позвол€ет сделать вывод о выгодности ссуды (об этом упоминалось и в гл. 7). ƒл€ кредитора отрицательное значение ¬Ќƒ свидетельствует о невыгодности предоставлени€ ссуды как инвестиционного проекта (стоимость капитала превышает отрицательное значение ¬Ќƒ). ƒл€ заемщика крива€, отражающа€ зависимость NPV(k), имеет восход€щий вид (см. параграф 7.6), и проект выгоден при ¬Ќƒ, меньшей, чем стоимость капитала. ѕолучение такой ссуды выгодно, хот€ формальное решение дает отрицательное значение ¬Ќƒ.

6. ћ€соперерабатывающий комбинат рассматривает проект по приобретению оборудовани€ дл€ выпуска новой продукции. »меютс€ два варианта:

1) покупка нового дорогосто€щего оборудовани€ высокой мощности;

2) покупка оборудовани€, уже бывшего в употреблении (с физическим и моральным износом).

ƒл€ простоты расчетов предположим, что спрос на новую продукцию будет существовать только в течение 2 ближайших лет. ѕосле этого продать оборудование будет нельз€, так как производство продукта прекратитс€ совершенно.

ѕредполагаетс€, что денежные потоки по проектам взаимозависимы, т.е. поток года t = 2 зависит от потока года t =1. ¬еро€тностные распределени€ денежных потоков известны. Ѕезрискова€ ставка процента Ч 0,1.

акой проект лучше? акие критерии могут примен€тьс€ дл€ оценки проектов? —колько следует заплатить за возможность по окончании первого года приобрести маломощное оборудование по второму проекту? ≈сли по первому проекту обсуждаетс€ возможность продажи оборудовани€ по фиксированной в момент t = 0 цене 100 млн. руб., то сколько надо заплатить за это право?

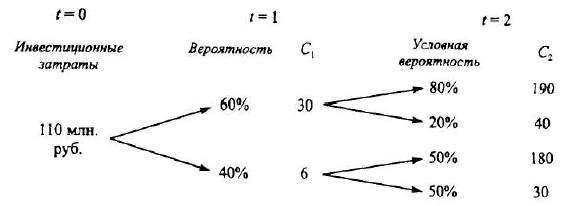

»сходные данные о денежных потоках по годам функционировани€ первого проекта:

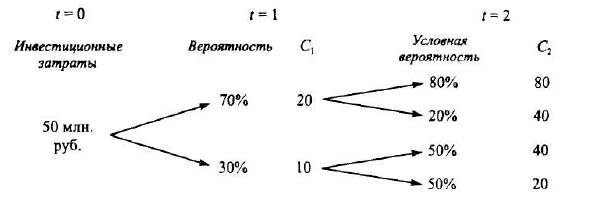

ƒенежные потоки по второму проекту при отсутствии опциона на отсрочку покупки второй линии (функционирует только одна лини€ Ч проект по принципу "сейчас или никогда"):

–ешение

ѕо второму проекту имеетс€ опцион на отсрочку покупки второй линии на один год. “аким образом, существует возможность купить в году 1 дешевое маломощное оборудование, а затем при наличии спроса на выпускаемую продукцию приобрести вторую линию, позвол€ющую повысить мощность.

–ассмотрим выбор руководства при невозможности продать оборудование в течение 2 лет (т.е. при предположении о необратимости инвестиций). Ќеобратимость инвестиций означает, что отсутствует пут-опцион на активы по проекту (отсутствует возможность прекратить осуществление проекта и продать активы). ѕодход чистого дисконтированного потока предполагает расчет NPV по проектам и выбор такого, который обеспечивает максимальное значение NPV.

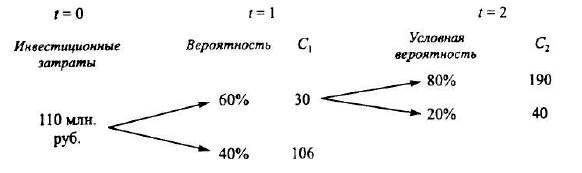

ѕо первому проекту. ќжидаемый денежный поток года 1 равен 20,4 млн. руб. (0,6 х 30 + 0,4 х 6 = 20,4). ƒенежный поток года 2 определ€етс€ по значению совокупной веро€тности и прогнозируемых денежных потоков. —овокупна€ веро€тность получить —2 = 190 млн. руб. равна произведению условной веро€тности на исходную: 0,6 х 0,8 = 0,48.

ќжидаемый денежный поток года 2 равен 0,48 х 190 + 0,6 х 0,2 х 40 + 0,4 х 0,5 х 180 + 0,4 х 0,5 х 30 = 138.

ѕри безрисковой процентной ставке 10% (k = 10%) ожидаемое значение чистого дисконтированного дохода по проекту NPV= Ч110 + 20,4 /1,1 + 138 / 1,12 = 22,5 млн. руб.

ѕо второму проекту. ѕри отсутствии колл-опциона на покупку второй линии денежный поток года 1 составит: 14 + 3 = 17; года 2 Ч 59,4. NPV = = -50+17/1,1 + 59,4/1,12 =14,5.

ритерий NPV рекомендует выбор первого проекта, однако с учетом эффекта на единицу затрат второй проект предпочтительнее:

индекс рентабельности первого проекта »–1 Ц (NPV1 / »нвестиционные затраты проекта 1) Ч 22,5/110 = 0,2;

индекс рентабельности второго проекта »–2 = (NPV2 / »нвестиционные затраты проекта 2) = 14,5/50 = 0,29.

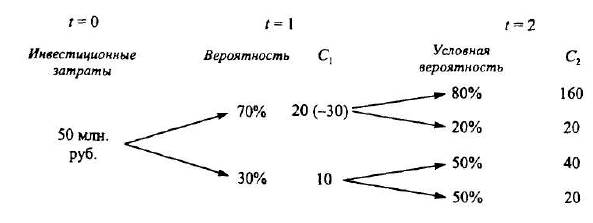

–ассмотрим по второму проекту возможность запуска в году t = 1 при благопри€тных услови€х сбыта второй производственной линии. »нвестиционные затраты в году t = 1 по запуску второй линии состав€т 50 млн. руб., что уменьшит прогнозируемый чистый денежный поток года t = 1.

ƒенежные потоки по второму проекту при возможности запуска второй линии:

ќжидаемый денежный поток года t = 1: -21 + 3 = -18; года t=2 Ч 101,4.

NPV2 с опционом на покупку второй линии: -50- 18/1,1 + 101,4/1,12 = 17,44.

ѕолученное значение NPV выше, чем значение NPV проекта 2 без опциона, следовательно, эта схема реализации второго проекта будет прин€та. ÷ена опциона на покупку второй лиши = NPV2 с опционом на расширение (покупку второй линии) - NPV2 без возможности расширени€ проекта = 17,44 Ч 14,5 = = 2,94. «а возможность покупки через год второго аналогичного оборудовани€ по фиксированной цене 50 млн. руб. можно заплатить не более 2,94 млн. руб.

–ассмотрим возможность досрочного прекращени€ первого проекта через продажу активов (наличие пут-опциона на активы по проекту). ≈сли бы финансовый менеджер имел возможность при неблагопри€тных услови€х (низкий спрос на новый продукт или повышение издержек) прекратить осуществление проекта, продать оборудование, изъ€ть деньги, то така€ стратеги€ осуществлени€ проекта могла бы обеспечить более высокое значение NPV. –ост NPV зависит от цены возможной продажи оборудовани€ и прогнозируемых денежных потоков.

ƒенежные потоки по годам функционировани€ первого проекта с опционом:

ќборудование продаетс€ по цене 100 млн. руб., и денежный поток, полученный без опциона, равен 6. “аким образом, с веро€тностью 40% чистый денежный поток первого года равен 106 млн. руб.

NPV= -110 + (0,6 х 30 + 0,4 х 106)/1,1 +96/ 1,12=24,2 млн. руб.

“аким образом, если имеетс€ возможность прекратить функционирование проекта, продав оборудование, то чистый дисконтированный доход по проекту возрастает с 22,5 до 24,2 млн. руб.

÷ена опциона на прекращение проекта = NPV проекта с опционом на прекращение Ц NPV проекта без опциона = 24,2 - 22,5 = 1,7 млн. руб.

–екомендуема€ литература

ќсновна€

Ѕригхэм ё.‘. Ёнциклопеди€ финансового менеджмента: —окр. пер. с англ. ћ.: –ј√—: Ёкономика, 1998. —. 375-400.

’орн ƒж. . ван. ќсновы управлени€ финансами: ѕер. с англ. ћ' ‘инансы и статистика, 1997. —. 380Ч412.

“еплова “.¬. ‘инансовые решени€: стратеги€ и тактика. ћ.: ћагистр, 1998. —. 144-161.

ƒополнительна€

Baldwin C.Y., Ruback R.S. Inflation, Uncertainty and Investment //Journal of Finance. 1986. Vol. 41. July. P. 657-667.

Bogue M.C., Roll R. Capital Budgeting of Risky Projects with "Imperfect" Markets for Physical Capita! // Journal of Finance. 1974. Vol. 29. May. P. 601-613.

Butler J.S., Schacter B. The Investment Decision: Estimation Risk and Risk Adjusted Discount Rates // Financial Management. 1989. Vol. 18. Winter. P. 13-22.

Dotan A. Ravid S.A. On the Interaction of Real and Financial Decision the

Firm under Uncertainty//Journal of Finance. 1985. Vol. 40. June. P. 501Ч517.

Ehrhardt M.C., Bhagwat Y.N. A Full-information Approach for Estimating Divisional Betas // Financial Management. 1991. Vol. 20. Summer. P. 60Ч69.

Fama E.F. Risk-adjusted Discount Rates and Capital Budgeting under Uncertainty // Journal of Financial Economics. 1977. Vol. 5. August. P. 3Ч24.

Ingersoll J.E., Ross S.A. Waiting to Invest: Investment and Uncertainty // Journal of Business. 1992. Vol. 65. March. P. 1Ч29.

Gilchrist S., Himmelberg Ch. Evidence on the Role of Cash Flow for Investment // Journal of Monetary Economics. 1996. Vol. 36. P. 541Ч572.

Kulatilaka N. Marcus A.J. Project Valuation under Uncertainty when Does It Fail // Journal of Applied Corporate Finance. 1992. Vol. 5. Fall. P. 92Ч100.

Sick G.A. A Certainty-equivalent Approach to Capital Budgeting // Financial Management. 1986. Vol. 15. Winter. P. 23-32.