“аблиц€ 11.5

ћј“–»÷я Ќќ–ћјЋ≤«ќ¬јЌ»’ ÷≤Ћ№ќ¬»’ ѕќ ј«Ќ» ≤¬

| 0,45 | 0,36 | 1,00 | 1,00 |

| 0,64 | 0,44 | 1,00 | 0,50 |

| 0,48 | 0,55 | 0,27 | 1,00 |

| 0,61 | 0,21 | 0,91 | 1,00 |

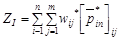

Ќа основ≥ нормал≥зованих ц≥льових показник≥в визначимо абсолютне значенн€ ≥нтегрованого показника ц≥льовоњ функц≥њ комплексного ф≥нансового анал≥зу.

¬ар≥ант ≤.

, (11.5)

, (11.5)

де  Ч вага окремого ц≥льового показника, що розраховуЇтьс€ в≥дпов≥дно до визначеноњ ваги напр€мк≥в досл≥дженн€ та груп ц≥льових показник≥в (табл. 11.6).

Ч вага окремого ц≥льового показника, що розраховуЇтьс€ в≥дпов≥дно до визначеноњ ваги напр€мк≥в досл≥дженн€ та груп ц≥льових показник≥в (табл. 11.6).

“аблиц€ 11.6

–ќ«–ј’”Ќќ ¬ј√» ÷≤Ћ№ќ¬»’ ѕќ ј«Ќ» ≤¬

| Ќапр€ми досл≥дженн€ | ||||||

| Ћ≥кв≥дн≥сть wi = 0,34 | –ентабель- н≥сть wi = 0,22 | ƒ≥лова активн≥сть wi = 0,34 | ‘≥нансова ст≥йк≥сть wi = 0,22 | |||

| ÷≥льов≥ показники | 1 група | wj = 0,4 | 0,136 = 0,34 × 0,4 | 0,088 | 0,088 | 0,088 |

| 2 група | wj = 0,2 | 0,068 | 0,044 | 0,044 | 0,044 | |

| 3 група | wj = 0,2 | 0,068 | 0,044 | 0,044 | 0,044 | |

| 4 група | wj = 0,2 | 0,068 | 0,044 | 0,044 | 0,044 |

¬икористовуючи дан≥ табл. 11.6 та формулу 11.5, отримаЇмо значенн€ ≥нтегрованого показника:  .

.

¬ар≥ант ≤≤.

≤нтегрований показник комплексного ф≥нансового анал≥зу в≥дпов≥дно до другого вар≥анту розраховують за формулою 11.6.

, (11.6)

, (11.6)

де  Ч к≥льк≥сть напр€м≥в досл≥дженн€;

Ч к≥льк≥сть напр€м≥в досл≥дженн€;

Ч к≥льк≥сть груп ц≥льових показник≥в.

Ч к≥льк≥сть груп ц≥льових показник≥в.

«а формулою ≥ даними табл. 11.6 отримаЇмо значенн€ ≥нтегрованого показника:  .

.

–езультати розрахунку ≥нтегрального показника комплексного анал≥зу дають змогу ≥дентиф≥кувати ф≥нансово-економ≥чний потенц≥ал €к такий, що становить 0,58527 в≥д ≥деального вар≥анту за умови оптимальност≥ абсолютних значень ус≥х ц≥льових показник≥в (за другою формою Ч вар≥ант Ѕ Ч розрахунку ≥нтегрованого показника). ƒл€ вар≥анта ≥нтегрального показника, €кий враховуЇ важлив≥сть тих чи ≥нших елемент≥в ф≥нансово-господарськоњ д≥€льност≥ п≥дприЇмства Ч обТЇкта досл≥дженн€ (вар≥ант ј), к≥льк≥сне визначенн€ ф≥нансово-економ≥чного потенц≥алу дор≥внюЇ 0,64524. «а такоњ ситуац≥њ можна стверджувати, що п≥дприЇмство забезпечуЇ пор≥вн€но адекватне (вище в≥д середнього р≥вн€) дотриманн€ критер≥њв орган≥зац≥њ ф≥нансово-господарськоњ д≥€льност≥ за напр€мами, що визначен≥ пр≥оритетними та над≥лен≥ б≥льшою вагою при розрахунку ≥нтегрованого показника комплекс≠ного анал≥зу.

«агалом використанн€ модел≥ розрахунку ≥нтегрального показника €к форми орган≥зац≥њ та проведенн€ ‘ј можна в раз≥:

Ј визначенн€ факту виконанн€ пр≥оритетних напр€м≥в забезпеченн€ ф≥нансовоњ ст≥йкост≥ п≥дприЇмства;

Ј однозначноњ к≥льк≥сноњ оц≥нки (одна числове значенн€) економ≥чного потенц≥алу п≥дприЇмства Ч обТЇкта досл≥дженн€ з метою використанн€ у подальших розрахунках;

Ј оц≥нки р≥вн€ виконанн€ плану (дотриманн€ планових показник≥в) у випадку використанн€ зам≥сть матриц≥ оптимальних значень ц≥льових показник≥в  матрицю планових величин ц≥льових показник≥в

матрицю планових величин ц≥льових показник≥в  .

.

11.2.3. ѕор≥вн€нн€ розрахункових

показник≥в ≥з еталонними величинами

|

|

|

¬≥дправною точкою проведенн€ ‘ј шл€хом обробки вх≥дноњ ≥нформац≥йноњ бази на основ≥ зд≥йсненн€ пор≥вн€льноњ характеристики розрахункових показник≥в ≥з њњ еталонними величинами Ї визначенн€ рамок ≥нформац≥йноњ бази, зб≥р необх≥дноњ ≥нформац≥њ та визначенн€ њњ достов≥рност≥ (зокрема, на основ≥ аудиторського висновку за результатами аудиторськоњ перев≥рки). ¬раховуючи, що основними користувачами даноњ форми ‘ј Ї трет≥ особи (потенц≥йн≥ ≥нвестори, кредитори тощо), джерелом ≥нформац≥њ у даному раз≥ виступаЇ, €к правило, оприлюднена ф≥нансова зв≥тн≥сть, €ка оф≥ц≥йно оприлюднюЇтьс€ ≥ в обовТ€зковому випадку п≥дтверджена незалежним аудитором.

ѕри цьому метою такоњ форми ‘ј буде не т≥льки визначенн€ ф≥нансово-економ≥чного потенц≥алу п≥дприЇмства, а й його пор≥вн€нн€ ≥з певними ринковим еталоном Ч сукупн≥стю ≥нших п≥дприЇмств, середньогалузевими показниками, конкурентами тощо. «вичайно, пор≥вн€льний анал≥з може використовуватис€ ≥ самим п≥дприЇмством з в≥дпов≥дною корекц≥Їю ≥нформац≥йноњ бази, маючи за мету ≥дентиф≥кац≥ю ринкового положенн€ п≥дприЇмства з позиц≥й ефективност≥ його д≥€льност≥ у пор≥вн€нн≥ ≥з ≥ншими п≥дприЇмствами, сп≥вставленн€ результативност≥ господарськоњ д≥€льност≥ окремих структурних п≥дрозд≥л≥в п≥дприЇмства, ≥нвестиц≥йноњ привабливост≥ альтернативних проект≥в.

ќдн≥Їю з форм пор≥вн€льного анал≥зу Ї бенчмарк≥нг (benchmarking) €к форма динам≥чного анал≥зу ф≥нансово-господарськоњ д≥€льност≥ п≥дприЇмства Ч обТЇкта анал≥зу. ¬ практиц≥ пор≥вн€льного анал≥зу найчаст≥ше використовують бенчмарк≥нг, зор≥Їнтований на конкурент≥в, коли еталонними величинами виступають в≥дпов≥дн≥ дан≥ по ≥нших п≥дприЇмствах, €к≥ Ї пр€мими його конкурентами.

ќсобливост≥ практичноњ реал≥зац≥њ алгоритму (процедури ‘ј) пор≥вн€льноњ характеристики розрахункових показник≥в ≥з њњ еталонними величинами доц≥льно розгл€нути на такому приклад≥ (рис. 11.5).

–ис. 11.5. ѕроцедура ‘ј на основ≥ пор≥вн€нн€

розрахункових показник≥в ≥з еталонними величинами

ƒл€ цього введемо так≥ припущенн€.

ќбТЇктом досл≥дженн€ комплексного ф≥нансового анал≥зу Ї п≥дприЇмство Ђјльфа-3ї.

ƒл€ ц≥лей комплексного ф≥нансового анал≥зу еталонним показником виступають дан≥ про ф≥нансово-господарську д≥€льн≥сть п≥дприЇмств ЂЅетаї, Ђ√аммаї та Ђƒельтаї.

¬изначено напр€ми проведенн€ ‘ј та сукупн≥сть ц≥льових показник≥в, необх≥дних дл€ виконанн€ завдань цього досл≥дженн€1.

Ћ≥кв≥дн≥сть Ч коеф≥ц≥Їнт покритт€ загальний, коеф≥ц≥Їнт абсолютноњ л≥кв≥дност≥, коеф≥ц≥Їнт покритт€ запас≥в.

–ентабельн≥сть Ч рентабельн≥сть продаж, пер≥од окупност≥ власного кап≥талу, рентабельн≥сть п≥дприЇмств.

ƒ≥лова активн≥сть Ч обертанн€ готовоњ продукц≥њ, загальне обертанн€ кап≥талу, обертанн€ власного кап≥талу.

‘≥нансова ст≥йк≥сть Ч коеф≥ц≥Їнт ф≥нансовоњ залежност≥, коеф≥ц≥Їнт маневреност≥ власних кошт≥в, коеф≥ц≥Їнт структури залученого кап≥талу.

”с≥ ц≥льов≥ показники розгл€даютьс€ €к р≥внозначн≥ ≥з ц≥ною ваги в  .

.

”с≥ п≥дприЇмства виб≥рки належать до одн≥Їњ галуз≥, що даЇ змогу забезпечити повну з≥ставн≥сть ф≥нансових показник≥в та коеф≥ц≥Їнт≥в без додаткових перетворень в≥дпов≥дно до специф≥ки њх операц≥йноњ, ≥нвестиц≥йноњ та ф≥нансовоњ д≥€льност≥.

Ќа основ≥ вх≥дних даних по кожному п≥дприЇмству розраховують абсолютн≥ значенн€ ц≥льових показник≥в, а результати формують у матриц≥, по р€дках €коњ в≥дображуютьс€ абсолютн≥ значенн€ сукупност≥ ц≥льових показник≥в по окремому п≥дпри≠Їмству, €к≥ формують стовпчики матриц≥ (табл. 11.7). р≥м того, необх≥дно ввести додатковий стовпчик що форми нормал≥зуючоњ функц≥њ, €ка б в≥дображувала напр€м впливу зм≥ни ц≥льового показника на к≥нцевий результат.

|

|

|

“аблиц€ 11.7

ѕќ–≤¬ЌяЋ№Ќј ћј“–»÷я ‘≤ЌјЌ—ќ¬»’ ѕќ ј«Ќ» ≤¬

≤ ќ≈‘≤÷≤™Ќ“≤¬ ѕќ ¬»Ѕќ–÷≤ ѕ≤ƒѕ–»™ћ—“¬

ѕ≥дприЇмство kj

÷≥льовий показник ki ѕ≥дприЇмство kj

÷≥льовий показник ki

| Ќормал≥зуюча функц≥€ | Ђјльфаї | ЂЅетаї | Ђ√аммаї | Ђƒельтаї |

| оеф≥ц≥Їнт покритт€ загаль≠ний | max () | 0,990 | 1,050 | 0,850 | 1,120 |

| оеф≥ц≥Їнт абсолютноњ л≥кв≥дност≥ | max () | 0,011 | 0,008 | 0,015 | 0,013 |

| оеф≥ц≥Їнт покритт€ запас≥в | max () | 0,310 | 0,420 | 0,350 | 0,490 |

| –ентабельн≥сть продаж | max () | 18,500 | 21,100 | 12,500 | 8,900 |

| ѕер≥од окупност≥ власного кап≥талу | max () | 8,210 | 9,010 | 6,110 | 8,090 |

| –ентабельн≥сть п≥дприЇмства | max () | 14,100 | 18,100 | 5,100 | 7,900 |

| ќборот готовоњ продукц≥њ | max () | 1,050 | 1,250 | 1,220 | 1,340 |

| «агальний об≥г кап≥талу | max () | 0,860 | 0,990 | 1,020 | 0,890 |

| ќб≥г власного кап≥талу | max () | 1,980 | 2,910 | 1,990 | 1,620 |

| оеф≥ц≥Їнт ф≥нансовоњ залеж≠ност≥ | max () | 2,300 | 2,940 | 1,950 | 1,820 |

| оеф≥ц≥Їнт маневреност≥ власних кошт≥в | max () | 0,760 | 0,710 | 0,810 | 0,790 |

| оеф≥ц≥Їнт структури залученого кап≥талу | max () | 0,510 | 0,480 | 0,590 | 0,630 |

Ќаступним етапом Ї нормал≥зац≥€ пор≥вн€льноњ матриц≥ на основ≥ таких формул в≥дпов≥дно до форми нормал≥зуючоњ функц≥њ:

дл€ нормал≥зуючоњ функц≥њ max () (11.7)

дл€ нормал≥зуючоњ функц≥њ max () (11.7)

дл€ нормал≥зуючоњ функц≥њ min () (11.8)

дл€ нормал≥зуючоњ функц≥њ min () (11.8)

«апропонована нормал≥зац≥€ коеф≥ц≥Їнт≥в даЇ змогу забезпечити з≥ставн≥сть р≥зних показник≥в, що використовуютьс€ при досл≥дженн≥, та врахувати р≥зну спр€мован≥сть њх впливу на ф≥нансову ситуац≥ю на п≥дприЇмств≥. «д≥йснивши трансформац≥ю пор≥в≠н€льноњ матриц≥ на основ≥ нормал≥зуючих функц≥й (11.7) та (11.8), отримаЇмо так≥ дан≥ табл. 11.8. —користавшись формулою (11.9), визначимо абсолютне значенн€ ц≥льовоњ функц≥њ комплексного ф≥нансового анал≥зу, €ке зм≥нюЇтьс€ у пром≥жку (0; 1]. ћаксимальне значенн€ ц≥льовоњ функц≥њ в≥дпов≥даЇ абстрактному п≥дприЇмств≥, значенн€ ц≥льових показник≥в €кого сформовано на основ≥ њх найкращих значень дл€ п≥дприЇмств виб≥рки, що досл≥джуЇтьс€. «вичайно, можливий вар≥ант, коли вс€ сукупн≥сть ц≥льових показник≥в одного ≥з п≥дприЇмств виб≥рки в≥дпов≥датиме критичним значенн€м, тод≥ абсолютне значенн€ ц≥льовоњ функц≥њ такого п≥дприЇмства дор≥внюватиме 1.

(11.8)

(11.8)

де Ч к≥льк≥сть ц≥льових показник≥в  .

.

“аблиц€ 11.8

Ќќ–ћјЋ≤«ќ¬јЌ»… ¬»√Ћяƒ ѕќ–≤¬ЌяЋ№Ќќѓ ћј“–»÷≤*

Ќормал≥зован≥ ц≥льов≥ показники

| Ђјльфаї | ЂЅетаї | Ђ√аммаї | Ђƒельтаї |

| оеф≥ц≥Їнт покритт€ загальний | 0,884 | 0,938 | 0,759 | 1,000 |

| оеф≥ц≥Їнт абсолютноњ л≥кв≥дност≥ | 0,667 | 0,533 | 1,000 | 0,867 |

| оеф≥ц≥Їнт покритт€ запас≥в | 0,639 | 0,852 | 0,721 | 1,000 |

| –ентабельн≥сть продаж | 0,877 | 1,000 | 0,592 | 0,422 |

| ѕер≥од окупност≥ власного кап≥талу | 0,911 | 1,000 | 0,678 | 0,898 |

| –ентабельн≥сть п≥дприЇмства | 0,779 | 1,000 | 0,282 | 0,436 |

| ќборот готовоњ продукц≥њ | 0,784 | 0,933 | 0,910 | 1,000 |

| «агальний об≥г кап≥талу | 0,843 | 0,971 | 1,000 | 0,873 |

| ќборот власного кап≥талу | 0,680 | 1,000 | 0,683 | 0,557 |

| оеф≥ц≥Їнт ф≥нансовоњ залежност≥ | 0,782 | 1,000 | 0,663 | 0,619 |

| оеф≥ц≥Їнт маневреност≥ власних кошт≥в | 0,938 | 0,877 | 1,000 | 0,975 |

| оеф≥ц≥Їнт структури залученого кап≥талу | 0,810 | 0,762 | 0,937 | 1,000 |

| јбсолютне значенн€ ц≥льовоњ функц≥њ (Z) | 0,800 | 0,906 | 0,769 | 0,804 |

јнал≥зуючи пор≥вн€льну матрицю (табл. 11.8), можна зазначити, що п≥дприЇмство Ч обТЇкт анал≥зу демонструЇ середн≥ значенн€ ц≥льових показник≥в, при цьому жоден з них не маЇ максимального значенн€. –≥вень ц≥льовоњ функц≥њ (Z = 0,8) св≥дчить, що п≥дприЇмств Ђјльфаї належить далеко не до л≥дер≥в галуз≥, але демонструЇ третЇ абсолютне значенн€ ц≥льовоњ функц≥њ. р≥м того, на€вн≥ м≥н≥мальн≥ значенн€ нормал≥зованих ц≥льових показник≥в серед виб≥рки п≥дприЇмств Ч коеф≥ц≥Їнти покритт€ запас≥в, оборот продукц≥њ та загального об≥гу кап≥талу Ч св≥дчить про на€вн≥сть певних проблем по в≥дпов≥дних напр€мках ф≥нансово-господарськоњ д≥€льност≥.

|

|

|

¬≥дпов≥дно до визначених вище основних слабких м≥сць у ф≥нансово-господарськ≥й д≥€льност≥ п≥дприЇмства маЇ бути сформований арсенал заход≥в щодо впливу на стан п≥дприЇмства та забезпеченн€ реал≥зац≥њ його потенц≥алу. ќтже, перед п≥дприЇмством Ђјльфаї постала необх≥дн≥сть пол≥пшенн€ ситуац≥њ ≥з ф≥нансуванн€ запас≥в, прискоренн€ реал≥зац≥њ готовоњ продукц≥њ.

р≥м того, специф≥ка ‘ј на основ≥ пор≥вн€льноњ характеристики розрахункових показник≥в ≥з њњ еталонними величинами св≥дчить про доц≥льн≥сть використанн€ такого алгоритму обробки вх≥дноњ ≥нформац≥йноњ бази насамперед трет≥ми особами, тобто потенц≥йними кредиторами чи ≥нвесторами, €к≥ приймають р≥шенн€ про визначенн€ напр€м≥в власноњ ф≥нансово-господарськоњ д≥€льност≥, розгл€даючи к≥лька альтернативних вар≥ант≥в.

–озгл€нут≥ вище методики обробки вх≥дноњ ≥нформац≥йноњ бази ≥з окремими алгоритмами њх орган≥зац≥њ €вл€ють собою базову формал≥зовану форму комплексного ф≥нансового анал≥зу. «важаючи, що сукупн≥сть ≥нтерес≥в замовник≥в досл≥дженн€ ф≥нансового стану п≥дприЇмства на основ≥ комплексного п≥дходу може зм≥нюватис€ у широкому д≥апазон≥, анал≥тичне навантаженн€ модел≥ комплексного ф≥нансового анал≥зу може на в≥дпов≥дному р≥вн≥ вар≥ювати, не зм≥нюючи при цьому модел≥ його орган≥зац≥њ. ѕ≥дтвердженн€м можливост≥ такоњ вар≥ац≥њ Ї р≥зноман≥тн≥сть окремих моделей орган≥зац≥њ та проведенн€ ‘ј, окрем≥ з €ких плануЇтьс€ розгл€нути нижче.

„астков≥ модел≥ комплексного ф≥нансового анал≥зу

–озгл€нут≥ у попередньому розд≥л≥ вар≥анти проведенн€ ‘ј €вл€ють собою загальн≥ методолог≥чн≥ п≥дходи (формал≥зован≥ алгоритми) дл€ орган≥зац≥њ та проведенн€ комплексного досл≥дженн€ обТЇкта анал≥зу. «упинимос€ на часткових випадках ‘ј, €к≥ можуть бути використан≥ дл€ отриманн€ замовниками ‘ј результат≥в досл≥дженн€ у р≥зних ринкових ситуац≥€х. “ак, частковими випадками ‘ј можна вважати:

Ј оц≥нку вартост≥ п≥дприЇмства €к ц≥л≥сного майнового комплексу;

Ј оц≥нку комерц≥йноњ над≥йност≥ субТЇкта господарюванн€ та визначенн€ ймов≥рност≥ його банкрутства;

Ј оц≥нку результативност≥ ф≥нансового менеджменту п≥дприЇмства.

“акий перел≥к не претендуЇ на вичерпн≥сть, однак доц≥льно розгл€нути практичн≥ напр€ми застосуванн€ ‘ј принаймн≥ за згаданими напр€мами.

11.3.1. ќц≥нка вартост≥ п≥дприЇмства

та ринков≥ показники ‘ј

¬икористанн€ оц≥нки вартост≥ п≥дприЇмства, б≥знесу (business valuation) €к одн≥Їњ з форм ‘ј спр€мована на ≥дентиф≥кац≥ю ринкового потенц≥алу п≥дприЇмства Ч обТЇкта досл≥дженн€. –езультатом при цьому виступатиме не розрахункове значенн€ Ђсинтетичногої показника, а ринкова варт≥сть д≥ючого п≥дприЇмства €к ц≥л≥сного майнового комплексу. “ака варт≥сть €вл€Ї собою ц≥ну, €ку готовий сплатити потенц≥йний ≥нвестор за отриманн€ повного контролю над п≥дприЇмством за умов, що в≥н не в≥дчуЇ н≥€кого тиску щодо прийн€тт€ такого р≥шенн€.

ќсновн≥ п≥дходи до визначенн€ вартост≥ п≥дприЇмства, що використовуютьс€ у практиц≥ оц≥нник≥в наведено на рис. 11.6. ќкрем≥ методи, розроблен≥ на основ≥ наведених п≥дход≥в, досить повно проанал≥зован≥ у в≥тчизн€н≥й науково-практичн≥й л≥тератур≥*, тому коротко зупинимос€ на окремих ≥з них.

–ис. 11. 6. ќсновн≥ п≥дходи до оц≥нки вартост≥ п≥дприЇмства

Ќасамперед сл≥д згадати про вар≥ант оц≥нки вартост≥ п≥дприЇмства, викладений у ѕостанов≥ аб≥нету ћ≥н≥стр≥в Ђћетодика оц≥нки державних корпоративних правї в≥д 2 серпн€ 1999 р. є 1406. ћетодика ірунтуЇтьс€ на метод≥ кап≥тал≥зованоњ вартост≥ та передбачаЇ розрахунок вартост≥ власного кап≥талу п≥дприЇмства, що досл≥джуЇтьс€, за такою формулою:

|

|

|

, (11.10)

, (11.10)

де ¬¬ Ч варт≥сть власного кап≥талу;

ѕ Ч прибуток п≥дприЇмства Ч обТЇкта анал≥зу за останн≥й обл≥ковий пер≥од з початку поточного року, що передуЇ дат≥ проведенн€ оц≥нки;

ѕѕ Ч податок на прибуток;

ј Ч сума нарахованоњ амортизац≥њ;

в Ч к≥льк≥сть квартал≥в в останньому обл≥ковому пер≥од≥ з початку поточного року;

кап Ч коеф≥ц≥Їнт пр€моњ кап≥тал≥зац≥њ (в≥дпов≥дно до дод. є 1 до методики оц≥нки державних корпоративних прав);

«ƒЅ Ч залишок довгострокового боргу.

≤ншим методом оц≥нки вартост≥ п≥дприЇмства, €ка може бути зд≥йснена вин€тково на основ≥ ≥нформац≥њ, наведеноњ у оприлюднен≥й ф≥нансов≥й зв≥тност≥, Ї модель ≈¬ќ (EdwardsЧBellЧOhlson approach). ÷€ модель основана на метод≥ дисконтуванн€ оч≥куваних доход≥в (дох≥дний п≥дх≥д) ≥ маЇ такий вигл€д:

, (11.11)

, (11.11)

де  Ч варт≥сть п≥дприЇмства, що досл≥джуЇтьс€;

Ч варт≥сть п≥дприЇмства, що досл≥джуЇтьс€;

Ч варт≥сть сукупних актив≥в (валюта балансу) п≥дприЇмства в 0-му пер≥од≥;

Ч варт≥сть сукупних актив≥в (валюта балансу) п≥дприЇмства в 0-му пер≥од≥;

Ч пром≥жок часу, за €кий зд≥йснюЇтьс€ анал≥з оч≥куваних доход≥в;

Ч пром≥жок часу, за €кий зд≥йснюЇтьс€ анал≥з оч≥куваних доход≥в;

Ч рентабельн≥сть сукупних актив≥в п≥дприЇмства у пер≥од ;

Ч рентабельн≥сть сукупних актив≥в п≥дприЇмства у пер≥од ;

Ч варт≥сть сукупних актив≥в (валюта балансу) п≥дприЇмства в пер≥од≥

Ч варт≥сть сукупних актив≥в (валюта балансу) п≥дприЇмства в пер≥од≥  ;

;

Ч середньозважена варт≥сть кап≥талу п≥дприЇмства.

Ч середньозважена варт≥сть кап≥талу п≥дприЇмства.

‘ј п≥дприЇмства на основ≥ оц≥нки його поточноњ ринковоњ вартост≥ може зд≥йснюватис€ на основ≥ модел≥ опц≥онного ц≥ноутворенн€ Ѕлека-—коулза (Black-Scholes Option Pricing Model, 1973). ¬≥дпов≥дно до ц≥Їњ модел≥ ф≥нансово-економ≥чний потенц≥ал п≥дприЇмства, що досл≥джуЇтьс€, розгл€даЇтьс€ у вигл€д≥ оч≥куваних грошових поток≥в в≥д п≥дприЇмства до акц≥онер≥в та кредитор≥в, причому право власник≥в на частину оч≥куваних грошо≠вих поток≥в розгл€даЇтьс€ €к Ївропейський опц≥он call. «важаючи на припущенн€ модел≥ ќ–ћ, варт≥сть акц≥онерного кап≥талу п≥дприЇмства, €ка ≥ в≥дображуЇ р≥вень його ф≥нансово-економ≥чного потенц≥алу, визначають за формулою:

, (11.12)

, (11.12)

де Ч варт≥сть акц≥онерного кап≥талу п≥дприЇмства, що досл≥джуЇтьс€;

Ч варт≥сть п≥дприЇмства, що досл≥джуЇтьс€ (без борг≥в);

Ч варт≥сть п≥дприЇмства, що досл≥джуЇтьс€ (без борг≥в);

Ч варт≥сть зобовТ€зань п≥дприЇмства, що досл≥джуЇтьс€.

Ч варт≥сть зобовТ€зань п≥дприЇмства, що досл≥джуЇтьс€.

¬арт≥сть зобовТ€зань п≥дприЇмства (поточна варт≥сть боргу) визначають за формулою

, (11.13)

, (11.13)

де  Ч варт≥сть зобовТ€зань п≥дприЇмства, що досл≥джуЇтьс€;

Ч варт≥сть зобовТ€зань п≥дприЇмства, що досл≥джуЇтьс€;

Ч ном≥нальна варт≥сть зобовТ€зань п≥дприЇмства, €ке досл≥джуЇтьс€;

Ч ном≥нальна варт≥сть зобовТ€зань п≥дприЇмства, €ке досл≥джуЇтьс€;

Ч ймов≥рн≥сть того, що значенн€ зм≥нноњ ≥з нормальним розпод≥лом не перевищити

Ч ймов≥рн≥сть того, що значенн€ зм≥нноњ ≥з нормальним розпод≥лом не перевищити  ;

;

Ч безризикова ставка дох≥дност≥;

Ч безризикова ставка дох≥дност≥;

Ч к≥льк≥сть рок≥в до закритт€ опц≥ону (горизонт оц≥нки).

«м≥нн≥  та

та  визначають так:

визначають так:

; (11.14)

; (11.14)

; (11.15)

; (11.15)

ќц≥нка ф≥нансово-економ≥чного потенц≥алу п≥дприЇмства з позиц≥й його власник≥в (акц≥онер≥в) може бути оц≥нена на основ≥ ≥ндексу достатку акц≥онер≥в (Shareholder Value Index, дал≥ Ч SVI), €кий використовуЇтьс€ компан≥Їю Legg Mason Wood Walker, Inc1. ћетою проведенн€ даного ‘ј €вл€Їтьс€ встановленн€ ≥нвестиц≥йноњ привабливост≥ п≥дприЇмств Ч ем≥тент≥в щодо доц≥льност≥ включен€ њх ц≥нних папер≥в до Ц≥нвестиц≥йного портфел€. «агальна модель проведенн€ ‘ј на основ≥ розрахунку SVI подана на рис. 11.7.

–озрахунок SVI зд≥йснюють на основ≥ к≥льк≥сноњ оц≥нки дос€гнень п≥дприЇмства, що анал≥зуЇтьс€, за такими напр€мами (див. дл€ пор≥вн€нн€ ранжуванн€ ф≥нансових показник≥в Ч –озд≥л 2.1):

Ј зм≥ною абсолютноњ величини виручки в≥д реал≥зац≥њ;

Ј зм≥ною операц≥йноњ марж≥ п≥дприЇмства;

Ј зм≥ною значенн€ коеф≥ц≥Їнту довгострокового боргу;

Ј зм≥ною в к≥лькост≥ випущених та розм≥щених акц≥й (корпоративних прав) п≥дприЇмств;

Ј зм≥ною абсолютноњ величини грошових див≥денд≥в, виплачених п≥дприЇмством.

–ис. 11.7. пор€док формуванн€ SVI

(адаптовано ≥з Richard E. Cripps, CFA,

Timethy M. McCann Ч Shareholder Value Index.,

Legg Mason, December 2002, ст. 01)

«а кожним ≥з напр€м≥в п≥дприЇмство отримуЇ бал в≥д 0 (найг≥рший показник) до 100 (найкращий показник), €к≥ пот≥м складаютьс€, що даЇ змогу отримати сукупний ранг п≥дприЇмства Ч SVI Score Ч у пром≥жку [0; 500]. ѕор≥вн€нн€м отриманих показник≥в щодо р≥зних п≥дприЇмств однозначно (в межах досл≥дженн€) визначають ≥нвестиц≥йну приваблив≥сть кожного ≥з п≥дприЇмства та приймають в≥дпов≥дне управл≥нське ф≥нансове р≥шенн€ щодо формуванн€ ≥нвестиц≥йного портфел€.

јналог≥чно за зм≥стом (але не за алгоритмом!) о коротко розгл€нутоњ модел≥ SVI Score орган≥зовуютьс€ та провод€тьс€ ≥нш≥ досл≥дженн€, спр€мован≥ на формуванн€ ринкового показника ‘ј. «важаючи, що вивченн€ ≥нших аналог≥чних метод≥в виходить за меж≥ ц≥Їњ теми, не будемо на них зупин€тис€ ≥ перейдемо до висв≥тленн€ ≥нших часткових моделей ‘ј.

|

|

|

12.3.2. омерц≥йна над≥йн≥сть

п≥дприЇмства та оц≥нка ймов≥рност≥

його банкрутства.

ќц≥нка комерц≥йноњ над≥йност≥ партнера привертаЇ чи не найб≥льшу увагу досл≥дник≥в та практик≥в ф≥нансового анал≥зу, оск≥льки ефективне формуванн€ господарських звТ€зк≥в потенц≥йними та поточними партнерами маЇ спиратис€ на адекватну оц≥нку перспектив такоњ сп≥впрац≥. ¬одночас так оц≥нка зд≥йснюЇтьс€ €к ‘ј ≥ може приймати р≥зн≥ форми (залежно в≥д обраного алгоритму досл≥дженн€).

Ќайпоширен≥шою серед вар≥ант≥в проведенн€ оц≥нки комерц≥йноњ над≥йност≥ п≥дприЇмства Ї оц≥нки: 1) кредитоспромож≠ност≥; 2) ймов≥рност≥ банкрутства п≥дприЇмства.

ќкремою формою ‘ј п≥дприЇмства Ч обТЇкта досл≥дженн€ Ї оц≥нка кредитоспроможност≥ такого п≥дприЇмства. “акий напр€м ‘ј передбачаЇ ≥дентиф≥кац≥ю ф≥нансово-економ≥чного потенц≥алу п≥дприЇмства через визначенн€ ймов≥рност≥ виконанн€ п≥дприЇмством власних зобовТ€зань, зокрема погашенн€ кредиту. —л≥д зазначити, що оц≥нка кредитоспроможност≥ в ”крањн≥ зд≥йснюЇтьс€ переважно комерц≥йними банками при наданн≥ кредит≥в[1]. ѕри цьому, б≥льш≥сть в≥тчизн€них банк≥в використовують алгоритм ранжуванн€ п≥дприЇмства Ч позичальника в≥дпов≥дно до визначених критер≥њв (див. розд≥л 2.2.). склад такоњ модел≥ в≥др≥зн€Їтьс€ в≥д банка до банку, оск≥льки €вл€Ї собою результат внутр≥шньоњ розробки, основаноњ на досв≥д≥ такого банку.

ќц≥нка кредитоспроможност≥ найб≥льш в≥домих п≥дприЇмств Ч оператор≥в ринку кап≥талу в «ах≥дних крањнах досить часто зд≥йснюЇтьс€ рейтинговими агентствами, €к≥ провод€ть власн≥ незалежн≥ досл≥дженн€, результати найб≥льш авторитетних з €ких (наприклад, S&P) широко використовуютьс€ на практиц≥.

ќдним ≥з альтернативних напр€м≥в оц≥нки комерц≥йноњ над≥йност≥ п≥дприЇмства Ї прогнозуванн€ його банкрутства, що зд≥йснюЇтьс€ на основ≥ самост≥йного досл≥дженн€ ≥з використанн€м дескриптивноњ статистики (зокрема, дискрим≥нантного анал≥зу) або на основ≥ розроблених моделей, окрем≥ з €ких розгл€нуто нижче.

«агалом прогнозуванн€ (оц≥нка ймов≥рност≥ банкрутства п≥дприЇмства маЇ на мет≥ ≥дентиф≥кац≥ю потенц≥йноњ загрози банкрутства з метою своЇчасного формуванн€ доход≥в, спр€мованих на нейтрал≥зац≥ю негативних тенденц≥й розвитку ф≥нансовоњ ситуац≥њ на п≥дприЇмств≥.

—л≥д зазначити, що анал≥з ймов≥рност≥ банкрутства п≥дприЇмства може зд≥йснюватис€ на основ≥ €к неформал≥зованих, так ≥ формал≥зованих моделей. Ќеформал≥зован≥ модел≥ прогнозуванн€ банкрутства ірунтуютьс€ фундаментальному п≥дход≥, €кий передбачаЇ при визначенн≥ ймов≥рност≥ оголошенн€ п≥дприЇмства Ч обТЇкта досл≥дженн€ банкрутом врахуванн€ максимальноњ к≥лькост≥ чинник≥в через обробки у ф≥нансовоњ ≥нформац≥њ, отриманоњ €к ≥з внутр≥шн≥х, так ≥ зовн≥шн≥х джерел. —пециф≥ка орган≥зац≥њ прогнозуванн€ банкрутства на основ≥ фундаментального п≥дходу даЇ змогу використовувати таку модель дл€ потреб внутр≥шнього плануванн€ не в≥днос€чи њњ до складу комплексного ф≥нансового анал≥зу.

” свою чергу, специф≥ка управл≥нн€м процесу оц≥нки ймов≥рност≥ оголошенн€ п≥дприЇмства банкрутом на основ≥ формал≥зованих метод≥в св≥дчить, що останн≥ Ї частковими випадками комплексного ф≥нансового анал≥зу. Ќайб≥льшого поширенн€ в сучасн≥й ф≥нансов≥ л≥тератур≥ набули модел≥ јльтмана, —пр≥нгейта та ≥нших автор≥в, €к≥ по сут≥ €вл€ють собою модел≥ обробки вх≥дноњ ≥нформац≥йноњ бази на основ≥ розрахунку ≥нтегрального показника ф≥нансового стану п≥дприЇмства Ч обТЇкта досл≥дженн€.

ћодель јльтмана (Altman Z-score) Ї результатом обстеженн€ та досл≥дженн€ автором 66 п≥дприЇмств (в €ких 50 % були визнан≥ банкрутами, а ≥нш≥ продовжували функц≥онувати) ≥з використанн€м 22 ф≥нансових показник≥в ≥ €вл€Ї собою пТ€тифак≠торну модель дескриптивного анал≥зу ймов≥рност≥ банкрутства п≥дприЇмства Ч обТЇкта досл≥дженн€ Ч комб≥нац≥ю ≥з найважлив≥ших чинник≥в дл€ оц≥нки р≥вн€ ймов≥рност≥ банкрутства п≥дприЇмства, що досл≥джуютьс€. ” 1977 р. јльтман вдосконалив власну модель, сформулювавши ZETATM модель. ≤з комерц≥йних м≥ркувань математична структура ZETATM модел≥ автором не була оприлюднена, що не даЇ змогу проанал≥зувати п≥двищенн€ р≥вн€ €кост≥ модел≥ јльтмана.

«агалом модель јльтмана маЇ такий вигл€д:

, [11.16]

, [11.16]

де

| ÷≥льов≥ показники | ѕор€док розрахунку |

| A |

|

| B |

|

| C |

|

| D |

|

| E |

|

ѕрактичн≥ досл≥дженн€ щодо виб≥рковоњ сукупност≥ п≥дприЇмств св≥дчать про те, що в раз≥ знаходженн€ розрахункового значенн€ Z Ч показника нижче в≥д критичноњ величини 2,7 п≥дприЇмство Ч обТЇкт досл≥дженн€ практично Ї банкрутом. ƒостов≥рн≥сть ц≥Їњ модел≥ за окремими джерелами оц≥нюЇтьс€ на р≥вн≥ 95 %.

–езультати численних розрахунк≥в Z -показника јльтмана св≥дчать, про те що в раз≥ знаходженн€ розрахункового значенн€ Z -показника нижче в≥д критичноњ величини 2,7 п≥дприЇмство Ч обТЇкт досл≥дженн€ практично Ї банкрутом. ƒостов≥рн≥сть ц≥Їњ модел≥ за окремими джерелами оц≥нюЇтьс€ на р≥вн≥ 95 %.

–езультати численних розрахунк≥в Z -показника јльтмана св≥дчать, що його розрахунков≥ значенн€ можуть приймати значенн€ в пром≥жку [Ц14; +22]. ѕор€д з цим анал≥з емп≥ричних даних щодо помилкових класиф≥кац≥й, встановлених по в≥дношенню до критичноњ величини, даЇ змогу ≥дентиф≥кувати €вище д≥хотоп≥њ. ¬оно пол€гаЇ в тому, що будь-€ке п≥дприЇмство, розрахункове значенн€ Z -показника дл€ €кого менше за 1,81, на практиц≥ ви€вл€Їтьс€ банкрутом, тод≥ €к п≥дприЇмства ≥з розрахунковим значенн€м Z -показника б≥льш≥ в≥д 2,99 не Ї банкрутами. ѕром≥жок в≥д 1,81 до 2,99 в≥дпов≥даЇ зон≥ невизначеност≥, оск≥льки достов≥рн≥сть ≥нтерпретац≥њ результат≥в модел≥ Ї проблематичним через високу частоту помилкових класиф≥кац≥й ймов≥рност≥ банкрутства п≥дприЇмства Ч обТЇкта досл≥дженн€.

«агалом, ≥нтерпретац≥€ результат≥в розрахунку Z -показника в≥дпов≥дно до модел≥ јльтмана зд≥йснюЇтьс€ за такою матрицею:

| «наченн€ Z -показника | Z £ 1,8 | 1,8 £ Z £ 2,70 | 2,71 £ Z £ 2,99 | Z £ 3,00 |

| …мов≥рн≥сть банкрутства | ƒуже висока | ¬исока | ћожлива | ƒуже низька |

р≥м того, у 1983 р. јльтман запропонував новий вар≥ант модель Z -показника дл€ п≥дприЇмств, акц≥њ €ких не перебувають в об≥гу на орган≥зованих ринках ц≥нних папер≥в, в €к≥й були зм≥нен≥ коеф≥ц≥Їнти ц≥льових показник≥в, а також њх пор€док

, де [11.17]

, де [11.17]

| ÷≥льов≥ показники | ѕор€док розрахунку |

| A, B, C, E | “≥ ж сам≥ |

| D |

|

ћодель —пр≥нгейта передбачаЇ розвиток ≥нтегрального показника, за допомогою €кого зд≥йснюЇтьс€ оц≥нка ймов≥рност≥ визнанн€ п≥дприЇмства банкрутом, за такою формулою:

, де [11.18]

, де [11.18]

| ÷≥льов≥ показники | ѕор€док розрахунку |

| A |

|

| B |

|

| C |

|

| D |

|

≤нтервал значень результатуючого показника Z под≥лено на основ≥ Їдиноњ критичноњ точки, €ка в≥дпов≥даЇ значенню Z -показника у 0,862. ќтже, п≥дприЇмство ≥з достов≥рн≥стю 92 % може бути в≥днесено до категор≥њ потенц≥йних банкрут≥в, €кщо розрахункове значенн€ Z -показника дл€ нього менше за 0,862.

ћодель “аффлера (Taffler 1977) передбачаЇ оц≥нку ймов≥рност≥ банкрутства на основ≥ чотирифакторноњ модел≥ Z -показника, €кий визначаЇтьс€ зважуванн€м окремих ц≥льових показник≥в  на в≥дпов≥дний коеф≥ц≥Їнт в≥дносноњ ваги

на в≥дпов≥дний коеф≥ц≥Їнт в≥дносноњ ваги  .

.

, [11.19]

, [11.19]

де

| ÷≥льов≥ показники

| ѕор€док розрахунку

|

| 0,03 |

|

| 0,13 |

|

| 0,18 |

|

| 0,16 |

|

” пор≥вн€нн≥ з розгл€нутими вище модел€ми надзвичайно простою видаЇтьс€ модель Ѕ≥вера, €ка маЇ такий вигл€д:

, [11.20]

, [11.20]

де  Ч чистий прибуток та амортизац≥€,

Ч чистий прибуток та амортизац≥€,

Ч загальна заборгован≥сть.

Ч загальна заборгован≥сть.

ќтже, можна зробити висновок, що ‘ј Ї ун≥версальним механ≥змом, результативне використанн€ €кого спри€Ї п≥двищенню ефективност≥ управл≥нн€ ф≥нансами п≥дприЇмства. ѕри цьому основною перевагою ‘ј перед ≥ншими функц≥онально-орган≥зац≥йними формами ф≥нансового анал≥зу Ї:

1) комплексн≥сть п≥дходу до досл≥дженн€ обТЇкта анал≥зу;

2) ун≥версальн≥сть, зумовлена можлив≥стю обгрунтуванн€ процедури ‘ј в≥дпов≥дно до потреб замовник≥в такого анал≥зу;

3) простота поданн€ результат≥в досл≥дженн€ тощо.

1 ≥льк≥сть напр€м≥в досл≥дженн€ та рамки сукупност≥ ц≥льових показник≥в не Ї обмеженими. ≥льк≥сть напр€м≥в досл≥дженн€ та ф≥нансових показник≥в ≥ коеф≥ц≥Їнт≥в маЇ в≥дпов≥дати ц≥л€м орган≥зац≥њ комплексного анал≥зу на основ≥ пор≥вн€льноњ характеристики розрахункових показник≥в ≥з њх еталонними величинами.

* ћаксимальн≥ та м≥н≥мальн≥ значенн€ подан≥ жирним шрифтом, пром≥жн≥ значенн€ Ч звичайним.

* ƒив.: ћендрул ќ. √. ”правл≥нн€ варт≥стю п≥дприЇмства. Ч .: Ќ≈”, 2002 та

“ерещенко ќ. ќ. ‘≥нансова д≥€льн≥сть субТЇкт≥в господарюванн€. Ч .: Ќ≈”, 2003.

1 Richard E. Cripps, CFA, Timothy M. Mc Cann Ч Shareholder Value Index.., Legg Mason. December, 2002.

[1] ƒив.: ћетодичн≥ рекомендац≥њ щодо оц≥нки кредитоспроможност≥ позичальника, розроблен≥ Ќац≥ональним банком ”крањни.