В научной литературе по бухгалтерскому и управленческому учету для классификации методов учета затрат на производство (методов калькулирования себестоимости) предлагаются различные классификационные признаки.

По полноте учет затрат выделяют методы:

По оперативности учета и контроля различают:

Учет затрат на производство строительных работ в зависимости от видов объектов учета затрат может быть организован по

Учет затрат ведется

Метод накопления затрат за определенный период времени по видам работ и местам возникновения затрат характерен для

Финансовый результат при этом определяется как

Затраты, приходящиеся на выполненные работы, определяются прямым методом и (или) расчетным путем.

Прямой путь, т.е. полное списание затрат со счета 20 «Основное производство», возможен когда

Определение себестоимости сдаваемых заказчику работ при их поэтапной сдаче и представляет собой проблему, которая решается при формировании учетной политики.

| Дебет | Кредит |

| Сн – незавершенное производство на начало месяца | Себестоимость сдаваемых работ (Д-т счета 90/2) (определяемая расчетным путем или иным способом, установленным в учетной политике организации) |

| Об Д – Затраты за месяц (К-т счета 10, 70, 25, 97 и др.счетов) | |

| Ск – незавершенное производство на конец месяца |

Формула для расчета себестоимости сдаваемых работ имеет вид:

где, С - себестоимость сдаваемых заказчику работ в отчетном периоде;

НПфз - незавершенное производство по фактической себестоимости на начало месяца;

НПдц - незавершенное производство по договорной цене на начало месяца;

Одц - объем сдаваемых заказчику в отчетном периоде работ по договорной цене.

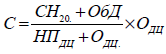

Похожий подход к расчету себестоимости предлагается в работе Ткач В.И., Бреславцева Н.А. В качестве базового использован показатель затрат на 1 рубль договорной (сметной) стоимости строительных работ, который получается путем деления фактических затрат за месяц (с учетом начального сальдо по счету 20) к договорной стоимости работ без НДС (с учетом остатка незавершенного производства по договорной стоимости на начало месяца). Метод исчисления себестоимости работ можно представить формулой (3):

где, СН20 - сальдо начальное счета 20 «Основное производство»;

ОбД - оборот по дебету счета 20 «Основное производство»;

НПдц - незавершенное производство по договорной цене на начало месяца;

Одц - объем сдаваемых заказчику в отчетном периоде работ по договорной цене.

В обоих методах исчисления себестоимости предлагается использовать в расчетах показатель незавершенного производства, который оценивается как по фактическим затратам, так и по договорной стоимости. Причем оба эти варианта оценки сопоставляются друг с другом.

Трудность применения обоих подходов исчисления себестоимости заключается в том, что по данным бухгалтерского учета незавершенное производство по договорной стоимости, соответствующее по объему в натуральном выражении незавершенному производству по фактической себестоимости (начальному сальдо по счету 20 «Основное производство») не может быть выявлено.

В балансе по статье незавершенное производство отражается

Выявить себестоимость сдаваемых заказчику работ можно, не используя показатель договорной стоимости незавершенного производства. Например, на основе инвентаризации незавершенного производства на начало и конец периода. При этом из затрат за отчетный месяц исключить разность в остатках незавершенного производства на начало и конец месяца (если незавершенное производство возросло) или прибавить к данным затратам эту разность (если незавершенное производство на конец месяца ниже, чем на начало):

С = Затраты за месяц – (НПкон – НПнач)

Себестоимость сдаваемых заказчику работ можно определять также на основании данных сметы. по формуле:

где, С - себестоимость этапа работ сдаваемых заказчику;

Зп - сумма затрат за весь период ведения работ;

Оэсс - сметная стоимость сдаваемого этапа работ;

Осс - сметная стоимость всех выполненных работ

Учет некапитальных работ

К некапитальным работам и затратам относят:

Временные здания и сооружения подразделяются на две группы:

Титульные здания и сооружения –

К титульным зданиям и сооружениям, а также к работам, приравненным к ним, относятся следующие объекты:

Затраты на возведение титульных зданий и сооружений включают в себя прямые и накладные расходы.

Временные здания и сооружения учитываются в составе основных средств на счете

Титульные здания учитываются

Для учета затрат на возведения временных титульных зданий используется счет

Приемка в эксплуатацию осуществляется по форме ОС-1.

По данным объектам начисляется амортизация записью:

Нетитульные здания –

К нетитульным зданиям и сооружениям относятся

¾ приобъектные конторы, кладовые прорабов;

¾ складские помещения и навесы;

¾ душевые, кубовые, стремянки, лестницы.

¾ леса и подмостки и др.

Затраты на возведение нетитульных зданий и сооружений формируются в разрезе

Затраты на возведение временных нетитульных зданий учитываются в соответствии с Планом счетов на счете

При приемке построенного здания составляется акт о сдаче в эксплуатацию временного нетитульного сооружения (форма КС-8) и делается запись:

Расходы, связанные с ремонтом, содержанием и разборкой временных нетитульных зданий отражаются в составе

При разборке временного нетитульного сооружения составляется акт о разборке временных нетитульных сооружений (форма КС-9). В документе указывается стоимость и количество материалов, оставшихся от ликвидации объекта. Материалы приходуются по рыночной стоимости.

К прочим некапитальным затратам относится:

Учтенные по дебету счета 23 «Вспомогательные производства» прочие некапитальные затраты (снос прекращенных строительством объектов, ремонт собственных зданий и сооружений, монтаж, ремонт, монтаж и демонтаж подкрановых путей) списываются записями: