(р.)

(р.)

где  – годовой объем выпуска j -го изделия, шт.;

– годовой объем выпуска j -го изделия, шт.;  – трудоемкость k -го разряда работ по j -му изделию, н/ч; Кп – поясной коэффициент (1,25); Т с i – часовая тарифная ставка i -й операции, р.

– трудоемкость k -го разряда работ по j -му изделию, н/ч; Кп – поясной коэффициент (1,25); Т с i – часовая тарифная ставка i -й операции, р.

ЗПпрстан = (2840×1,03×1,8 + 7000×2,5×1,03) × 34,24 × 1,25 = 996827,4 руб. (4 разряд)

| Тарифный разряд | ||||||||

| Тарифный коэффициент | 1,0 | 1,24 | 1,45 | 1,62 | 1,76 | 1,9 | 2,15 | 2,39 |

| Часовая тарифная ставка, руб | 21,14 | 26,21 | 30,65 | 34,24 | 37,20 | 40,16 | 45,45 | 50,52 |

ЗПпр.повр = Т с i × F п × Ч i × Кп (р.)

где Т с i – часовая тарифная ставка i -го рабочего, р.; F п – полезный фонд времени одного рабочего, ч; Ч i – численность рабочих данной категории, чел.

ЗПповр.н.о.=37,20*1788,8*4*1,25=332716,8 руб (5 разряд)

О=МРОТ*Кквал.ур.

| Квалифи- кационный уровень | ||||||||||||||||

| Коэффи- циент | 1,0 | 1,36 | 1,59 | 1,73 | 1,82 | 2,0 | 2,27 | 2,54 | 2,91 | 3,27 | 3,68 | 4,18 | 4,73 | 5,32 | 5,56 | 5,95 |

Расчет ФОТ основных рабочих

| Наименование операции | Разряд | Трудоемкость работ по изделиям | Часовая тарифная ставка, руб. | Прямая зар. Плата, руб. | Доплата до осн ЗП, руб | Осн. ЗП, руб | Доп.ЗП, руб | Осн+доп ЗП, руб | |

| Одного изделия | Всех изделий | ||||||||

| Станочные Изделие А Изделие Б | 1,8 2,5 | 34,24 | 225357,4 | 67607,22 | 292964,62 | 35155,75 120349,32 | 328120,37 1123260,32 | ||

| Слесарные Изделие А Изделие Б | 2,4 2,9 | 34,24 | 291724,8 | 87517,44 | 379242,24 | 45509,06 135539,04 | 424751,3 1265031,04 | ||

| Монтажно-сборочные Изделие А Изделие Б | 4,3 5,0 | 30,65 | 467872,25 1340937,5 | 140361,67 402281,25 | 608233,92 1743218,75 | 72988,07 209186,25 | 681221,99 | ||

| Наладочные Изделие А Изделие Б | 6,5 9,6 | 37,20 | 133908,84 487468,8 | 1249815,84 4549708,8 | |||||

| Технический контроль Изделие А Изделие Б | 0,5 0,6 | 30,65 | 54403,75 160912,5 | 16321,12 48273,75 | 70724,87 209186,25 | 8486,98 25102,35 | 79211,85 234288,6 | ||

| Итого: Изделие А Изделие Б | 1897748,2 | 569324,45 | 2467072,65 | 296048,7 977645,76 | 2763121,35 9124693,76 |

Расчет ФОТ вспомогательных рабочих

| Наимено- вание | Разряд | Часовая тарифная ставка, р. | Полезный фонд, ч | Число вспомогательных рабочих, чел. | Прямая ЗП, р. | Доплаты до основной ЗП, р. | Основная ЗП, р. | Дополнительная ЗП, р. | Основная ЗП + дополнительная ЗП, р. |

| Наладчик оборудования | 37,20 | 1788,8 | 332716,8 | 99815,04 | 432531,84 | 51903,82 | 484435,66 | ||

| Техническое обслуживание подъемно-транспортного оборудования | 34,24 | 1788,8 | 153121,28 | 45936,38 | 199057,66 | 23886,91 | 222944,57 | ||

| Слесари по ремонту инструмента и приспособлений | 37,20 | 1788,8 | 26161,2 | 244171,2 | |||||

| Водитель транспортных средств | 34,24 | 1788,8 | 229681,92 | 68904,57 | 298586,49 | 35830,37 | 334416,86 | ||

| Разнорабочие (занятые на складских и транспортных работах) | 30,65 | 1788,8 | 205600,2 | 61680,06 | 267280,26 | 32073,63 | 299353,89 | ||

| Кладовщик-раздаточник | 30,65 | 1788,8 | 137066,8 | 41120,04 | 178186,84 | 21382,42 | 199569,26 | ||

| Кладовщик складирования | 30,65 | 1788,8 | 137066,8 | 41120,04 | 178186,84 | 21382,42 | 199569,26 | ||

| Итого | 1362953,8 | 408886,13 | 1771839,93 | 212620,77 | 1984460,7 |

Расчет ФОТ управленческого персонала,

Специалистов, служащих, МОП

| Наименование профессии | Месячный оклад, р. | Численность ра- ботников по категориям, чел. | ЗП с учетом поясного коэффициента, р. | Основная ЗП, р. | Дополнительная ЗП, р. | Основная ЗП + дополнитель- ная ЗП, р. | Годовой фонд оплаты труда | |

| Директор | 27518,75 | 35774,38 | 4292,92 | 40067,3 | 480807,6 | |||

| Зам. Директора | 33429,5 | 4011,54 | 37441,04 | 898584,96 | ||||

| Конструктор | 11747,5 | 15271,75 | 1832,61 | 17104,36 | 205252,32 | |||

| Технолог | 11747,5 | 15271,75 | 1832,61 | 17104,36 | 205252,32 | |||

| Программист | 11747,5 | 15271,75 | 1832,61 | 17104,36 | 205252,32 | |||

| Главный бухгалтер | 11747,5 | 15271,75 | 1832,61 | 17104,36 | 205252,32 | |||

| Бухгалтер | 10498,75 | 13648,38 | 1637,8 | 15286,18 | 183434,16 | |||

| Старший мастер | 15123,75 | 19660,88 | 2359,3 | 22020,18 | 264242,16 | |||

| Мастер | 11747,5 | 15271,75 | 1832,61 | 17104,36 |

| |||

| Механик | 13458,75 | 17496,38 | 2099,56 | 19595,94 | 235151,28 | |||

| Экономист | 11747,5 | 15271,75 | 1832,61 | 17104,36 | 205252,32 | |||

| Гардеробщик | 8603,75 | 11184,88 | 1342,18 | 12527,06 | 300649,44 | |||

| Уборщик | 8603,75 | 11184,88 | 1342,18 | 12527,06 | 450974,16 | |||

| Уборщик | 8603,75 | 11184,88 | 1342,18 | 12527,06 | 450974,16 | |||

| Агент по снабжению | 11747,5 | 15271,75 | 1832,61 | 17104,36 | 410504,64 | |||

| Референт | 11747,5 | 15271,75 | 1832,61 | 17104,36 | 205252,32 | |||

| Экспедитор | ||||||||

| Кассир | 8603,75 | 11184,88 | 1342,18 | 12527,06 | 150324,72 | |||

| Итого: | 298948,04 | 35873,72 | 334821,76 | 5424029,52 |

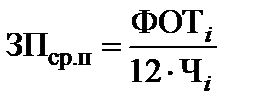

Средняя заработная плата персонала фирмы

| № п/п | Категория персонала | Годовой фонд оплаты труда, р. | Численность персонала, чел. | Средне- месячная ЗП, р. |

| Управленческий персонал | 1379392,5 | 38316,45 | ||

| Специалисты | 2149492,7 | 19902,71 | ||

| Служащие | 927697,68 | 15461,62 | ||

| Рабочие, в том числе: основные; вспомогательные | 1984460,4 | 9345,76 9187,31 | ||

| МОП | 1202597,7 | 12527,05 | ||

| Итого: | 19531454,98 |

где ФОТ i – годовой фонд оплаты труда по i -й категории работающих, р.; Ч i – численность работающих i -й категории, чел.

Расчет финансовых результатов

Деятельности фирмы

| № п/п | Наименование материала | Ед. изм. | Норма расхода | Цена за ед. с НДС, р. | Цена за ед. без НДС, р. | Общая сумма без НДС, р. |

| Изделие А | М1 | кг | 4,8 | 30,5 | 146,4 | |

| Д1 | шт | 5,93 | 47,44 | |||

| Д2 | шт | 12,71 | 127,1 | |||

| Д3 | шт | 7,62 | 106,68 | |||

| Итого: | 56,76 | 427,62 | ||||

| Изделие Б | М2 | кг | 9,9 | 14,4 | 142,56 | |

| М3 | кг | 8,47 | 101,64 | |||

| Д2 | шт | 12,71 | 114,39 | |||

| Д3 | шт | 7,62 | 114,3 | |||

| Итого: | 43,2 | 472,89 | ||||

| Итого материалов на сумму | 99,96 | 900,51 |

| № п/п | Статьи расходов | Сумма, р. |

| Затраты на оплату труда, в том числе: ФОТ АУП ФОТ специалистов ФОТ служащих ФОТ МОП ФОТ вспомогательных рабочих | 7643640,98 1379392,5 2149492,7 927697,68 1202597,7 1984460,4 | |

| Единый социальный налог (ЕСН) | 1987346,65 | |

| Амортизационные отчисления основных средств | ||

| Прочие расходы | 6114912,78 | |

| Итого накладных расходов | 40360187,41 | |

| Заработная плата, принятая как база для расчета процента накладных расходов | 10614120,65 | |

| Процент накладных расходов | 380,24 |

Расчёт амортизационных отчислений

| № п/п | Наименование основных средств | Номер амортизационной группы | Срок полезного использования | Общая балансовая стоимость | Норма амортизации | Сумма амортизационных отчислений |

| Станочное оборудование | 10-15 лет | 6,66 | ||||

| Слесарное оборудование | 2-3 года | 33,33 | ||||

| Монтажно-сборочное оборудование | 2-3 года | 33,33 | ||||

| Наладочное, регулировочное, испытательное оборудование | 7-10 лет | |||||

| Оборудование для контроля технологических процессов | 7-10 лет | |||||

| Транспортные средства | 3-5 лет | |||||

| Электронно-вычислительная техника | 3-5 лет | |||||

| Производственный и хозяйственный инвентарь | 5-7 лет | 14,28 | ||||

| Здание | 15-20 лет | |||||

| Итого |

Расчёт себестоимости изделий

| № п/п | Наименование статей калькуляции | Услов- ное обозна- чение | Затраты, р. | |||

| Изделие А | Изделие Б | |||||

| На одно изделие | На все изде- лия | На одно изделие | На все изде- лия | |||

| Сырье и материалы | М | 427,62 | 1214440,8 | 472,89 | ||

| Основная заработная плата основных рабочих | ЗПо | 868,68 | 2467072,5 | 1163,86 | 8147047,9 | |

| Дополнительная заработная плата основных рабочих | ЗПд | 104,24 | 296048,7 | 139,66 | 977645,76 | |

| Единый социальный налог (26 %) | Есн | 252,95 | 718411,51 | 338,91 | 2372420,3 | |

| Накладные расходы | НР | 3303,06 | 9380796,47 | 4425,46 | 30978334,93 | |

| Производственная себестоимость | Спр | 4956,55 | 14076769,98 | 6540,78 | 45785678,89 | |

| Коммерческие расходы | КР | 743,48 | 2111515,49 | 981,11 | 6867851,83 | |

| Полная себестоимость | Сп | 5700,03 | 16188285,47 | 7521,89 | 52653530,72 |

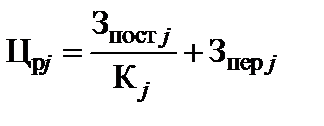

где  – постоянные затраты в полной себестоимости j -го изделия (на весь объем) (см. табл. 8), р.;

– постоянные затраты в полной себестоимости j -го изделия (на весь объем) (см. табл. 8), р.;  – переменные затраты в расчете на единицу j -го изделия, р.;

– переменные затраты в расчете на единицу j -го изделия, р.;  – цена единицы j -го изделия, р.

– цена единицы j -го изделия, р.

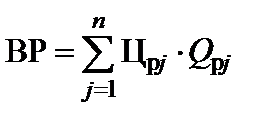

Величина выручки от реализации продукции рассчитывается по формуле:

где Q p j – количество реализованных изделий (принимается годовой объем выпуска изделий), шт.; n – номенклатура выпускаемых изделий.

Рентабельность фирмы и срок окупаемости капитальных затрат..

где КЗ– капитальные затраты, р.; ПРП– прибыль от реализации продукции, р

| № п/п | Наименование показателей | Ед. изм. | Результат |

| Капитальные (единовременные затраты) | р. | ||

| Общая площадь | м2 | ||

| 3.1 3.2 3.3 3.4 3.5 | Число работающих в фирме, в том числе: рабочих руководителей специалистов служащих МОП | чел. | |

| ФОТ | р. | 19531456,09 | |

| Себестоимость: изделие А изделие Б | р. | 16188285,47 52653530,72 | |

| Прогнозируемая цена: изделие А изделие Б | р. | 9634,26 13721,01 | |

| Выручка от реализации продукции | р. | 123408368,4 | |

| Маржинальный доход (прибыль) | р. | 103905050,93 | |

| Прибыль от реализации продукции | р. | 54566552,21 | |

| Чистая прибыль | р. | 43653241,77 | |

| Рентабельность фирмы | % | 27

| |

| Срок окупаемости капитальных затрат | лет | 3,68 |

Список используемой литературы:

1. Методические указания по выполнению курсовой работы «Организация нового производства» /Составители: В.К. Стародубцева, Р.Г. Тишкова, НГТУ 2006.

2. Налоговый кодекс РФ. – Ч.2