З1 т.э = Зт.э γ,

де Зт.э - витрати на паливо й енергію на технологічні цілі до впровадження ССУП, тис. гр.

Основна й додаткова зарплата виробничих робітників з відрахуваннями на соціальне страхування визначається з урахуванням випередження росту продуктивності праці стосовно росту середньої заробітної плати й скорочення доплат за понаднормові роботи при функціонуванні СУП по формулі

F1 = F [ 1 + (γ - 1)? ] -? D,

? - коефіцієнт співвідношення темпів росту: середньої заробітної плати й продуктивності праці;

? D - скорочення доплат по понаднормових роботах, тис. гр.

Із впровадженням СУП частково вивільняються інженерно-технічні працівники й управлінський персонал у різних ланках керування.

Отже, видатки на заробітну плату зменшуються в наступній залежності

F1 = Δ Fс. с. + Δ Fс ,

де Δ Fс. с. - економія по заробітній платі: по фонду заробітної плати з відрахуваннями на соціальне страхування; від скорочення інженерно-технічних працівників і управлінського персоналу керування підприємства, тис. гр.;

Δ Fс - економія по фонду заробітної плати від скорочення інженерно-технічних працівників і управлінського персоналу, тис. гр.

Втрати від шлюбу до впровадження СУП після впровадження СУП визначаються по наступній формулі

П1б = Пб - ΔП1 з ,

Де Пб - втрати від шлюбу до впровадження СУП, тис. гр.;

ΔПб - скорочення втрат від шлюбу після впровадження СУП.

Впровадження СУП дозволяє скоротити непродуктивні видатки, які входять до складу цехових і загальнозаводських видатків і визначаються по формулах:

Р1н. ц = Рн. ц - Δ Р1н. ц,

Р1н. з = Рн. з - Δ Р1н. з,

де Р1н. ц, Рн. ц - непродуктивні видатки в складі цехових видатків до й після впровадження ССУП, тис. гр.;

Р1н. з , Рн. з - непродуктивні видатки в складі загальнозаводських видатків до й після впровадження ССУП, тис. гр.;

Δ Р1н. ц Δ Р1н. з - зниження непродуктивних видатків у цехових і загальнозаводських видатках, тис. гр.

Загальний розмір непродуктивних видатків при формуванні СУП розраховується по формулі

Р1н. = Рн. ц + Рн. з.

На основі цих розрахунків можна визначити суму абсолютної економії за рахунок умовно-змінних видатків.

Видатки на підготовку й освоєння виробництва в умовах функціонування ССУП змінюються незначно, тому в розрахунку економічної ефективності ці видатки зберігаються на базовому рівні:

Р1п. про = Рп.про,

де Р1п. про , Рп.об - видатки на підготовку й освоєння виробництва до й після впровадження ССУП, тис. грн.

При значних змінах витрат видатки на підготовку й освоєння виробництва визначають прямим рахунком.

Видатки на утримання й експлуатацію встаткування складаються з умовно-змінної й умовно - постійної частин. Умовно-змінна частина видатків змінюється прямо пропорційно росту обсягу виробництва й визначається по формулі

Р1с. э = Рс.э γ,

Де Р1с. э , Рс.э - видатки на утримання й експлуатацію встаткування до й після впровадження СУП, тис. грн.

Умовно-змінна частина в цій статті видатків становить приблизно 85%.

Видатки по статті «Амортизація виробничого встаткування й транспортних засобів» при функціонуванні СУП істотно не міняється, тобто

Р1А = РА.

З ростом обсягу виробництва величина цехових і загальнозаводських видатків збільшується значно повільніше.

Видатки підприємства на утримання його виробничих підрозділів (терміналів, цехів і т.п.) в умовах функціонування ССУП визначаються по формулі.

Р1ц = Рц [ 1 + (γ - 1) кц ] - Δ Fс - ΔР1 н. ц ,

де Рц - цехові видатки до впровадження СУП, тис. гр.;

кц- коефіцієнт залежності приросту цехових видатків від приросту обсягу виробництва.

Загальні видатки підприємства після впровадження ССУП визначаються по формулі

Р1 з = Рз [ 1 + (γ - 1) кз ] - Δ Fс.с - ΔР н. з ,

Де Рз - загальні видатки підприємства до впровадження СУП, тис. гр.;

кз - коефіцієнт залежності приросту загальних видатків підприємства від приросту обсягів виробництва.

Внепроизводственные видатки змінюються пропорційно росту обсягу виробництва:

Р1 в. н = Рв.н γ.

Величина експлуатаційних витрат Зэ на утримання обчислювального центра й експлуатацію системи визначається по статтях: основна й додаткова заробітна плата з відрахуваннями на соціальне страхування, електроенергія, матеріали, поточний ремонт технічних коштів, накладні видатки на утримання обчислювального центра.

Визначивши всі статті витрат собівартості продукції при формуванні ССУП, знаходимо її величину:

З1общ = З1с.м + З1т.э + F1 + П1б + Р1н + Р1п.про + Р1А + Р1ц + Р1з + Р1в.н + Р1ін + З1э,

де Рпр – інші виробничі видатки, тис. гр.

Загальна економія від зміни собівартості в результаті впровадження СУП визначається на 1 гр. реалізованої продукції до й після впровадження СУП, а різниця множиться на обсяг реалізованої продукції в умовах функціонування СУП:

Сг ІЗ1г

З1 = ---- ---- --;З2 = ---- ---- --

А1 А2

де Сг, З1г - собівартість річного випуску реалізованої продукції до й після впровадження ССУП, тис. гр.,

А1, А2 - обсяг реалізації продукції до й після впровадження СУП, тис. гр.

Другим основним показником при розрахунку економічної ефективності СУП є витрати, пов'язані з розробкою й впровадженням СУП.

Додаток № 4

ВИЗНАЧЕННЯ ЕКОНОМІЧНОГО ЕФЕКТУ СИСТЕМ КЕРУВАННЯ [82]

У результаті розрахунків економічної ефективності сучасних систем керування визначаються результати виробничо-господарської діяльності підприємства, можливість використання проекту вдосконалення системи керування, величина економічного ефекту для підприємства.

Ефективність сучасних систем керування визначається численними показниками, основними з яких є:

· одержання всіма підрозділами підприємства своєчасної й повної інформації про хід виробництва;

· безперервність нагромадження інформації при відносно менших трудових видатках;

· ступінь використання інформації для вдосконалення виробничого процесу;

· забезпечення синхронності роботи структурних підрозділів підприємства;

· розробка економіко-математичних моделей і їхнє використання при рішення конкретних виробничих завдань; можливість багаторазового використання вихідної інформації, виключення дублювання в роботі апарата керування, підвищення відповідальності;

· динамічність системи керування виробничими процесами підприємства.

Для розрахунків річного економічного ефекту від використання сучасної системи керування підприємством використовується наступний порядок обчислень:

(1)

(1)

де В1, В2 – річний обсяг продукції до й після впровадження сучасної системи керування, грн.;

З1,, З2 – собівартість продукції до й після впровадження сучасної системи керування, грн.;

Фп1, Фп2 – середньорічна вартість виробничих фондів до й після впровадження сучасної системи керування, грн.;

Ен – нормативний або прийнятий коефіцієнт ефективності капітальних вкладень.

Розглянемо деякі методичні питання розрахунків ефективності сучасних систем керування підприємством (СУП). Основним показником економічної ефективності СУП є приріст прибутку за рахунок: зниження видатків на проведення продукції й збільшення обсягів виробництва.

Ураховуються наступні показники ефективності виробництва:

збільшення випуску продукції на діючих виробничих потужностях у результаті оптимізації планів і більше раціонального використання основних виробничих фондів;

підвищення продуктивності роботи;

оптимізація рівня запасів матеріальних ресурсів і обсягів незавершеного виробництва;

підвищення якості продукції, що випускається;

скорочення величини умовно-постійних видатків;

зниження непродуктивних видатків (оплата понаднормових робіт, штрафи, пени, неустойки т.п.);

інші показники виробничо-господарської діяльності, керування й прийняття рішень, поліпшення організації роботи й т.п.

Економічна ефективність СУП розраховується відповідно до галузевих методичних вказівок. При визначенні очікуваного річного економічного ефекту як бази для порівняння приймаються такі варіанти.

СУП впровадження на діючому підприємстві - плановані показники виробничо-господарської діяльності підприємства в рік впровадження СУП.

СУП впроваджується на споруджуваному підприємстві, де не було передбачено її створення, - техніко-економічні показники проекту даного підприємства.

На знову спроектованих підприємствах економічні показники СУП обґрунтовуються шляхом порівняння з аналогом.

Економічна ефективність СУП визначається річним приростом прибутку, річним економічним ефектом і ефективністю видатків на її створення:

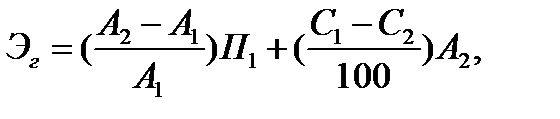

а) річний приріст прибутку (або економія) розраховується по формулі

(2)

(2)

де А1, А2 – літній обсяг реалізації продукції до й після впровадження СУП, тис. грн.;

З1, З2 – видатки на 1 грн. реалізованої продукції до й після впровадження СУП, коп.;

П1 – прибуток від реалізації продукції до впровадження СУП, тис. грн.;

б) річний економічний ефект визначається по формулі

(3)

(3)

де Ен – нормативний коефіцієнт економічної ефективності капітальних вкладень у даній області;

Зс.в – видатки, пов'язані зі створенням і впровадженням СУП, тис. грн.;

в) ефективність видатків визначається по формулі

(4)

(4)

де Ер – розрахунковий коефіцієнт ефективності видатків;

Т – строк окупності видатків на СУП.

Якщо розрахунковий коефіцієнт більше нормативного, то СУП уважається ефективною. Строк окупності видатків на СУП являє собою показник, що характеризує період часу, протягом якого загальні видатки вертаються за рахунок економії поточних витрат і додаткового прибутку від реалізації продукції.

Додаток № 5

РОЗРАХУНОК ОСНОВНИХ ПОКАЗНИКІВ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ [82]

Річний обсяг реалізації продукції після впровадження СУП розраховується по формулі

(1)

(1)

де γ - коефіцієнт росту реалізованої продукції;

А1 – літній обсяг реалізованої продукції до впровадження СУП, тис. грн.;

а1, а2 – втрати робочого часу, які виявляють вплив на обсяг продукції, що випускається, відповідно, до й після впровадження СУП, %.

Величина собівартості визначається по передбаченій зміні елементів видатків, на які впливає впровадження СУП. Поточні витрати групуються по статтях:

сировина й матеріали;

паливо й енергія на технологічні потреби;

відрахування на соціальне страхування;

основна заробітна плата виробничих робітників;

видатки на підготовку й освоєння виробництва;

видатки на утримання й експлуатацію встаткування;

видатки виробничих підрозділів підприємства (цехів, терміналів і т.п.);

загальексплуатаційні видатки (загальнозаводські видатки);

втрати від шлюбу (комерційного шлюбу);

інші виробничі видатки;

внепроизводственные видатки.

Із цих статей вибираються окремі видатки, які діляться на умовно- постійні й умовно-змінні видатки.

Зміна собівартості продукції розраховується по формулі після впровадження СУП, тис. грн.:

З = Ру. пер + Ру.г, (2)

де Ру. пер – умовно-змінні видатки, тис. грн.;

Ру.г – умовно-постійні видатки, тис. грн.

Економія від зниження собівартості в результаті впровадження СУП складається з урахуванням зміни умовно-змінних видатків, а величина умовно-постійних видатків у собівартості реалізованої продукції приймається на базовому рівні.

Річна економія перемінних-мінливих-умовно-змінних видатків визначається по формулі

Эу.пер = ΔЭм + ΔЭз.г + Δ Эп + ΔЭн.р, (3)

де ΔЭм – економія від зниження матеріальних видатків, тис. грн.;

ΔЭз.г – економія по фонду заробітної плати, тис. грн.;

ΔЭп – економія від зменшення втрат від шлюбу, тис. грн.;

ΔЭн.р – економія від зменшення непродуктивних видатків, тис. грн.

Економія по елементах перемінних-мінливих-умовно-змінних видатків визначається прямим рахунком і виключається з відповідних статей калькуляції собівартості продукції після впровадження СУП.

Економія від зниження матеріальних видатків визначається по формулі:

ΔЭм = Зс.м γ β, (4)

де Зс.м – видатки на сировину й матеріали до впровадження СУП,

β - коефіцієнт, що характеризує можливе скорочення видатків сировина й матеріалів після впровадження СУП.

Тоді видатки на сировину й матеріали при функціонування СУП будуть рівні:

З1 с. м = Зс.м γ (1 – β), (5)