СЛАЙД 14 ЦИНК

1) Состояние цинка

2)основные месторождения

СЛАЙД 15 3)динамика добычи

4) динамика движения

СЛАЙД 16 5)добыча цинка

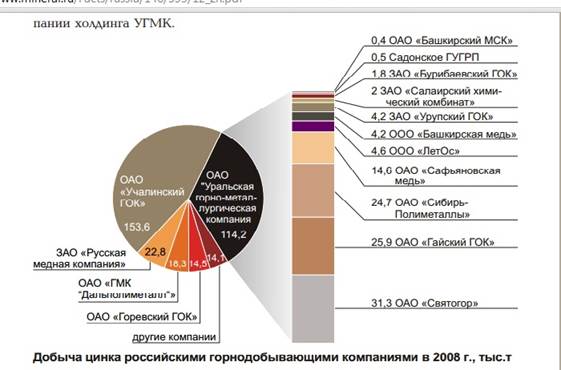

7) добыча по компаниям

3. Оценка вклада ведущих предприятий ЦМ РФ в общемировое производство и экспорт соотв. продукции

Алюминиевая промышленность http://www.aluminiumleader.com/serious/industry/

СЛАЙД 17 На территории России сырье для алюминиевой промышленности расположено главным образом на Урале. Кроме того, крупные залежи бокситов располагаются вблизи г. Бокситогорске, Северо-Западного региона. Наиболее заметную роль в алюминиевой промышленности России играет Объединенная компании "Российский алюминий" (UC RUSAL), в результате объединения РУСАЛ, СУАЛ и др. компаний.

Объединенная компании "Российский алюминий" стала крупнейшим производителем глинозема и алюминия в мире. RUSAL так же стал обладателем самых больших запасов сырья для производства алюминия разведанных к настоящему времени. В 2008 году 11 процентов от всего объема алюминия произведенного в мире пришлось на долю ОК РУСАЛ. В абсолютном исчислении - это 4,4 миллиона тонн алюминия. В составе данной компании 8 предприятий добывающих бокситы, 16 алюминиевых заводов и 11 комбинатов по производству глинозема. Даже в условиях кризиса РУСАЛ в 2008 году сохранил доходы на уровне 2007 года.

Компания прикладывает огромные усилия к техническому переоснащению и совершенствованию технологии производств. В 2006 году начал работу новый Хакасский завод первое предприятие алюминиевой отрасли, построенное с начала экономических реформ. Новый завод получил самое современное оборудование, что позволило существенно снизить издержки производства. Так же, применение современного оборудования позволяет добиться соблюдения всех экологических норм.

В 2007 году начата масштабная модернизация крупнейшего в мире Братского алюминиевого завода. На этом предприятии производится треть всего российского алюминия и 4 процента от мирового объема производства. Следует отметить, что этот завод потребляет три четверти электроэнергии производимой Братской ГЭС. Годовое производство алюминия на Братском заводе достигло одного миллиона тонн. В том же году стартовало строительство нового Тайшетского алюминиевого завода.

Экспорт. Алюминий необработанный, тонн (Российская Федерация)

Медь http://www.urm.ru/ru/693

Крупнейшими медными холдингами являются ГМК "Норильский никель" и ОАО «Уральская горно-металлургическая компания», обеспечивающие в сумме около 90% российского производства меди. Кыштымский медеэлектролитный завод (Урал) обеспечивает около 10% производимой в стране меди. Свердловская область имеет полный технологический комплекс для производства не только черновой и катодной (рафинированной) меди, но и изделий из нее - проката и кабельной продукции. Руда добывается на Сафьяновском и других рудниках, концентрат и черновая медь - на СУМЗе (Ревда), ОАО “Святогор” (Красноуральск), Кировградском комбинате, рафинированная медь производится на ОАО “Уралэлектромедь” (Верхняя Пышма), прокат производят заводы ОЦМ в Каменске-Уральском и Ревде, кабельную продукцию изготавливает ЗАО “Уралкабель” (Екатеринбург). Наращивание объемов производства сдерживается нехваткой мощностей рудной базы, которая частично гасится поставками с комбината «Эрдэнэт» (Монголия).

Российские компании слишком малы, чтобы оказывать какое-либо влияние на мировой рынок. Сегодня доля России в мировом производстве меди составляет менее 5%, а коэффициент загрузки мощностей по добыче и рафинированию в мировой медной промышленности – 80%. Оставшийся резерв – 20% - составляет более 4 млн.тонн в год, что в 4 раза больше всей медной промышленности России. То есть, если неловкой регулятивной мерой получится свою промышленность придушить, её место на рынке немедленно займут достойные конкуренты. А обратно они его не отдадут.Конечно, такой поход не может встретить поддержки уральских компаний, для которых медь является основным металлом и основным источником доходов. Тем более что рост цены, как уже отмечалось выше, сопровождается синхронным ростом себестоимости при медленно растущей прибыли.

Экспорт. Медь рафинированная, тонн (Российская Федерация)

СЛАЙД 21 Никель http://www.old.rcb.ru/Archive/articles.asp?id=3002

Выпуск металлического никеля осуществляется на заводах АО ГМК <Норильский никель>, АО <Североникель>, АО <Уфалейникель> и АО <Южполиметалл> (Южуралникель). АО <Режский никелевый завод> выпускает никелевый штейн, который перерабатывается на других никелевых заводах Урала. В последние годы на Режском заводе налажено производство ферроникеля.

Заводами АО ГМК <Норильский никель> выпускается около 90% металлического никеля. Основу продукции Норильского никеля составляют никелевые катоды всех марок. Помимо катодов выпускаются никелевые карбонильные порошки, которые применяются в аккумуляторной промышленности, порошковой металлургии и химическом машиностроении.

На предприятиях Урала (АО <Уфалейникель>, АО <Режский никелевый завод> и АО <Южуралникель>) при металлургической переработке силикатных никелевых руд получают никель, гидрат закиси никеля и ферроникель.

В 1991-1994 гг. устойчивая тенденция снижения добычи никеля была результатом падения производства этого металла. Если в 1991 г. было произведено 279,1 тыс. тонн товарного никеля, то в 1994 г. всего 179,45 тыс. тонн. Начиная с 1995 г., падение производства сменилось его устойчивым ростом.

Так, в 1999 г. было произведено 231,4 тыс. тонн товарного никеля, в 2000 г. объемы несколько снизились, а в 2001 г., несмотря на неблагоприятную мировую конъюнктуру, вновь увеличились. В целом колебания последних 5 лет не были столь значительными. В целом по России производство товарного никеля с 1991 по 2001 гг. сократилось на 33,19 тыс. тонн.

Наиболее сильный спад производства никеля наблюдался на заводах Урала (с 36 тыс. тонн в 1991 г. до 22,9 тыс. тонн в 2001 г., т.е. более чем на 1/3). Это было вызвано, прежде всего, значительным ростом затрат на производство, что сделало продукцию этих заводов неконкурентоспособной на внутреннем рынке России.

Неблагоприятным для уральских заводов оказался и 2001 г. Несмотря на то, что показатели по объемам производства за 9 месяцев 2001 г. по уральским заводам превышали аналогичные показатели предыдущего года, объем производства никеля по итогам года на Уфалейникеле и Режском никелевом заводе сократился. Причем Режский никелевый завод, остановив свое производство в октябре 2001 г., смог возобновить его только в апреле 2002 г. Предприятие снова может быть остановлено, несмотря на идущие стабильные поставки в Китай, так как после увеличения экспорта Норникелем цена никеля на мировом рынке опять пошла вниз, а к неразрешенным до сих пор проблемам с МПС прибавилось еще и удорожание кокса.

ОАО <Уфалейникель> снизил производство никеля в 2001 г. на 14%. В конце года на предприятии на двух из пяти имеющихся печей, производство было остановлено из-за низкой рентабельности (табл. 5).

| Предприятие | 2000 г. | 2001 г. |

| РАО "Норильский никель" | 217,000 | 223,000 |

| АО "Уфалейникель" | 11,054 | 9,484 |

| АО "Южуралникель" | 8,265 | 9,057 |

| АО "Режский никелевый завод" | 5,000 | 4,365 |

| Никель товарный, всего* | 241,319 | 245,906 |

Среди уральских заводов нарастить производство никеля смог только Южполиметалл (Южуралникель) - вследствие интегрированности в производственный цикл ОАО <Мечел>. Около 30% производимого никеля Южполиметалл поставляет на ОАО <Мечел>, остальной металл экспортируется. В конце августа 2001 г. ОАО <Мечел> приобрел 57% акций ОАО <Южуралникель> (ООО <Южполиметалл> - 100% дочернее предприятие комбината ОАО <Южуралникель>). По словам представителя дирекции Южполиметалл, в конце 2001 г. производство никеля на комбинате было дотационным. Но из-за связи с производственным циклом Мечела остановить его было нельзя. Несмотря на рост цен на никель в 2002 г. с 5 тыс. до 6,7 тыс. долл. за тонну и снижение в 2 раза экспортных пошлин, производство на предприятии, по-прежнему, остается нерентабельным. В компании считают, что если тарифы на транспортировку руды и электроэнергию не удастся изменить в сторону уменьшения, то работа на трех уральских предприятиях будет все время находиться на грани остановки. Тем не менее ОАО Южуралникель произвело за 6 месяцев 2002 г. 5,848 тыс. тонн никеля, что на 21,9% больше соответствующего периода прошлого года. Доля экспорта в отгрузке предприятия составляет 75,1%.

В 2001 г. объемы производства АО ГМК <Норильский никель> выросли, несмотря на несколько аварий, которые произошли в августе на Никелевом

заводе в Норильске. По данным компании, в 2001 г. было произведено 223 тыс. тонн никеля (2000г. - 217 тыс. тонн), экспортировано 182 тыс. тонн никеля, в планах на 2002 г. - сохранить экспорт никеля на том же уровне. За первое полугодие 2002 г. ГМК <Норильский никель> экспортировала 108,7 тыс. тонн никеля и 181 тыс. тонн меди.

Режский никелевый завод стоял весь I кв. 2002 г. и возобновил производство только в апреле, произведя за 4 месяца 1 тыс. тонн никеля в штейне и около 220 тонн никеля в феррошикеле.

Экспорт. Никель необработанный, тонн (Российская Федерация)

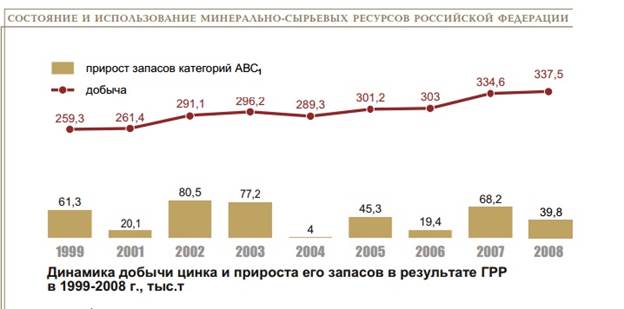

СЛАЙД 22 Цинк http://geo.1september.ru/view_article.php?id=200301602

В России действуют три цинковых завода. Челябинский электролитный цинковый завод (ЧЭЦЗ) расположен в крупном промышленном центре на Южном Урале. Сегодня это крупнейший в России производитель металлического цинка. С момента основания в 1935 г. производственные мощности завода увеличились с 20 до 160 тыс. т цинка. Более 51% голосующих акций завода в настоящее время принадлежат швейцарской компании «Евромин». Недавно здесь введен в строй автоматизированный комплекс электролиза цинка. Завод может производить высококачественный цинк (содержание металла — 99,98%) и особо высококачественный цинк (99,995%). Предприятие выпускает также серную кислоту, индий и кадмий. Завод на 95% обеспечен местным уральским сырьем. Оставшаяся часть концентрата поступает из разных стран — от Австралии до Ирландии. Российские поставщики сырья — это Учалинский ГОК (Башкирия), Башкирский медно-серный комбинат (г. Сибай), Гайский ГОК (Оренбургская область)5, «Александринская горнорудная компания» (Челябинская обл.).

80% челябинского цинка реализуется внутри страны. Важнейшие потребители — предприятия черной металлургии и заводы по обработке цветных металлов. ЧЭЦЗ — практически монополист на российском рынке. На заводе трудятся 1,8 тыс. чел. В 2001 г. ЧЭЦЗ произвел 155 тыс. т цинка, в 2002 г. — уже 163 тыс. т, а в 2003 г. рассчитывает получить до 175 тыс. т.

Другое цинковое предприятие — ОАО «Электроцинк» — расположено на Кавказе, в столице Северной Осетии — Владикавказе. Среднегодовое производство — 90—100 тыс. т. На российском рынке практически невозможно встретить металл из Владикавказа, поскольку предприятие работает на зарубежных потребителей. Оно использует так называемые толлинговые схемы, то есть получает концентрат для переработки, в том числе из-за границы, а готовый металлический цинк почти целиком отправляет на экспорт.

Предельный объем выпуска цинка на третьем российском предприятии — ОАО «Беловский цинковый завод» (г. Белово, Кемеровская область)6 составляет 4,5 тыс. т в год. БЦЗ работал на привозном сырье и с распадом производственных связей СССР практически утратил свой потенциал. В 2001 г. завод произвел только 3 тыс. т цинка. На предприятии внедрена электротермическая технология производства цинка, которая позволяет перерабатывать низкосортное рудное сырье. Завод производит также серную кислоту, около 10 тыс. т в год. БЦЗ является градообразующим предприятием Белова, здесь занято около 800 чел. Государство владеет пакетом акций завода, позволяющим влиять на его развитие. Основным потребителем продукции БЦЗ является Челябинский электролитный цинковый завод, который служит одновременно и основным поставщиком сырья в Белово, то есть фактически ЧЭЦЗ поставляет цинковый концентрат, получая из Белова готовый цинк.

Российский рынок испытывает давление со стороны производителей цинка и оцинкованного проката с Украины и из Казахстана. На внутренний рынок России поступает оцинкованный металл пяти основных производителей: трех российских — Новолипецкого, Магнитогорского и Череповецкого («Северсталь») металлургических комбинатов, казахстанского «Испат Кармета» и украинского Мариупольского металлургического комбината. Российские металлурги уже давно выступают за введение заградительных мер в отношении поставок с украинских и казахстанских предприятий.

Титан: http://www.kommersant.ru/doc/114613

Сегодня титановая промышленность России представлена двумя основными предприятиями — АО "АВИСМА" (производство титановой губки) и ВСМПО (слитки, сплавы и полуфабрикаты). Сложная ситуация усугубилась тем, что в странах СНГ (на Украине и в Таджикистане) приступили к разработке собственных программ по развитию титановой промышленности. Поэтому поставки титансодержащего сырья, концентратов и титановой губки в Россию неуклонно сокращались. Единственный же производитель титановой губки в России Березняковский комбинат, который получает сырье с Украины, в состоянии "закрыть" лишь около 40% перспективных потребностей. В 1994 году выпуск титановой губки в России составил немногим более 30% от уровня 1989 года.

С началом конверсии потребление титана и его сплавов значительно сократилось. В 1994 году спрос на металл основных гражданских отраслей-потребителей по сравнению с 1989 годом только в авиакосмическом комплексе снизился на 50%. Авиационный сектор, некогда занимавший 55% в структуре продаж ВСМПО, сократился до 10-15%. Как следствие к концу 1994 года объемы производства упали до 18-20% от уровня 1989-1990 годов. ВСМПО произвело всего 17 тыс. тонн титановой продукции. Руководство предприятия выражает серьезную обеспокоенность сокращением сырьевой базы. К тому же отношения двух российских предприятий титановой промышленности, завязанных в одну технологическую цепочку, довольно сложные. АО "АВИСМА" поставляет на ВСМПО титановую губку для дальнейшей переработки, однако сегодня эта схема дает сбой — АВИСМА хочет продавать свою продукцию за деньги (желательно по предоплате), а ВСМПО не всегда может выполнить эти условия.

В последние год-два около 40% своей продукции АО "АВИСМА" поставляет на экспорт. ВСМПО приходится использовать другие возможности получения сырья, например нереализованные остатки. Дело в том, что титановая продукция имела стратегическое значение и поэтому запасы ее накапливались в госрезерве. В последние годы эти резервы распродавались, в том числе и на ВСМПО. Правда, запасы госрезерва небезграничны.