Экспорт товаров в ЕАЭС. Нулевая ставка подтверждена в течение 180 дней программе 1С:Бухгалтерия 8 ред. 3.0

При экспорте товаров с территории одного государства-члена ЕАЭС на территорию другого государства-члена ЕАЭС применяется нулевая ставка НДС, если организация-экспортер в течение 180 календарных дней с даты отгрузки (передачи) товаров подтвердит обоснованность ее применения путем представления в налоговый орган одновременно с налоговой декларацией документов, предусмотренных п. 4 Протокола (п. 1, п. 5 Протокола). А общем случае такими документами являются:

· договоры (контракты), заключенные с налогоплательщиком другого государства-члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС, на основании которых осуществляется экспорт товаров;

· заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена ЕАЭС, на территорию которого импортированы товары, (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика);

· транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена ЕАЭС, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

· иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

· Экспортер имеет право на налоговые вычеты в порядке, аналогичном применяемому в отношении товаров, экспортируемых за пределы ЕАЭС. Таким образом, вычет входного НДС по приобретенным товарам (работам, услугам), экспортированным на территорию государств-членов ЕАЭС, производится на момент определения налоговой базы, установленный статьей 167 НК РФ (п. 3 статьи 172 НК РФ).

· В случае, если суммы входного НДС по товарам (работам, услугам), использованным для осуществления операций по реализации экспортируемых товаров или в производстве экспортируемых товаров, были ранее заявлены к налоговому вычету, то они они подлежат восстановлению (письма Минфина России от 21.10.2015 № 03-07-13/1/60242, от 19.08.2015 № 03-07-13/1/47919).

Если пакет подтверждающих документов не представлен в течение 180 календарных дней, сумма НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров на экспорт.

Пошаговая инструкция:

Пример

Организация ООО "ТФ Мега", применяющая общую систему налогообложения:

10 сентября 2015 года приобрела у ООО "Фабрика диванов" (поставщик):

· 10 шт. диванов "Романтика" на сумму 708 000,00 руб. (в том числе НДС 18% - 108 000,00 руб.) - для поставки на экспорт;

· 10 шт. диванов "Элегия" на сумму 472 000,00 руб. (в том числе НДС 18% - 72 000,00 руб.) - для реализации на внутреннем рынке;

21 сентября 2015 года согласно заключенному контракту с иностранным партнером ТОО "Astana" (Казахстан) получила предварительную оплату в размере 50% стоимости товаров, составляющую 600 000,00 руб.;

25 сентября 2015 года отгрузила на экспорт в Казахстан 10 шт. диванов "Романтика" и 10 шт. диванов "Элегия" на сумму 1 200 000,00 руб.;

5 октября 2015 года получила окончательную оплату за реализованные покупателю ТОО "Astana" товары в размере 600 000,00 руб.;

15 октября 2015 года, до подтверждения обоснованности применения ставки 0%, диван "Романтика" был возвращен покупателем по причине некомплектности;

17 ноября 2015 года организация собрала пакет документов, подтверждающих обоснованность применения ставки 0%.

Об отгрузке товаров на экспорт и учете поступившей оплаты см. в статье "Экспорт товаров в ЕАЭС. Приобретение, учет НДС, отгрузка".

Об учете возвращенного до подтверждения ставки 0% бракованного (некомплектного товара) см. в статье "Возврат товаров, отгруженных на экспорт в ЕАЭС, до подтверждения нулевой ставки".

| № | Дата | Операция | Дт | Кт | Сумма | Документ 1С

Создать на основании Создать на основании

| Регистр НДС

Приход Приход  Расход Расход  Запись Запись

| Пакет документов

Входящий Входящий  Исходящий Исходящий  Внутренний Внутренний

|

| Сбор пакета документов, подтверждающих обоснованность применения ставки 0 процентов | ||||||||

| 1.1 | 17.11.15 | Подтверждение правомерности применения нулевой ставки | --- | --- | --- | Подтверждение нулевой ставки НДС | НДС по реализации 0% НДС предъявленный, реализация 0% НДС Продажи

| Товарная накладная Транспортная накладная международного образца Заявление о ввозе товаров Счет-фактура выданный Книга продаж

|

| 1.2 | 17.11.15 | Предъявление к вычету суммы входного НДС | 68.02 | 19.03 // Для операций по 0% | 144 000,00 руб. | Формирование записей книги покупок | НДС предъявленный, реализация 0% НДС Покупки

| Товарная накладная (или УПД) поставщика Счет-фактура (или УПД) поставщика Книга покупок

|

Сбор пакета документов, подтверждающих обоснованность применения ставки 0 процентов

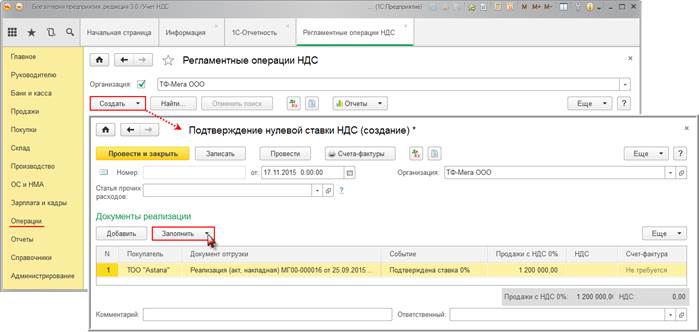

Регистрация события подтверждения обоснованности применения ставки 0 процентов (операция 1.1 "Подтверждение правомерности применения нулевой ставки") в программе производится с помощью регламентного документа "Подтверждение нулевой ставки НДС" (раздел - Операции, подраздел - Закрытие периода, гиперссылка - Регламентные операции НДС).

Формирование нового документа "Подтверждение нулевой ставки НДС" производится с помощью кнопки Создать.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

Автоматическое заполнение документа "Подтверждение нулевой ставки" производится на основании данных документа "Реализация (акт, накладная)", поэтому изменение стоимости отгруженных товаров по причине возврата части бракованных (некомплектных) товаров, произведенное до подтверждения продавцом-экспортером ставки 0% и отраженное документом "Корректировка поступления", учтено не будет.

Рис. 1

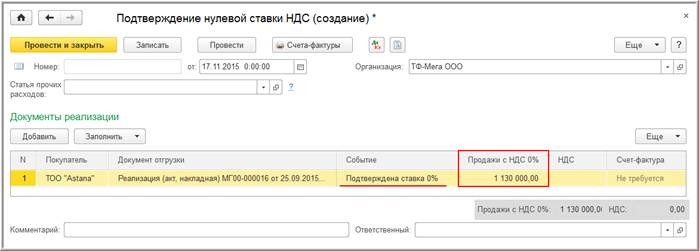

Так как из 10 шт. диванов "Романтика" и 10 шт. диванов "Элегия", отгруженных ТОО "Astana", один диван "Романтика" был возвращен по причине некомплектности, то стоимость товаров, отгруженных на экспорт, составит 1 130 000,00 руб. (9 шт. "Романтика" х 70 000,00 руб. + 10 шт. "Элегия" х 50 000,00 руб.) (рис. 2).

Для того, чтобы сформировать налоговую базу по НДС с учетом стоимости возвращенных до подтверждения нулевой ставки товаров, необходимо произвести ручную корректировку показателя графы "Продажи с НДС 0%".

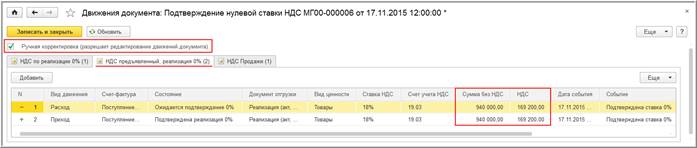

ВНИМАНИЕ! Если при возвращении бракованных (некомплектных) товаров после проведения документа "Корректировка реализации" была выполнена ручная корректировка регистров "НДС по реализации 0%" и "НДС предъявленный, реализация 0%", то программа при автоматическом заполнении документа "Подтверждение нулевой ставки НДС" сразу укажет точное значение в графе "Продажи с НДС 0%", т.е. будет отсутствовать необходимость в ручной корректировке табличной части документа и движений по регистрам (рис. 2, рис. 5).

Перед проведением документа необходимо убедиться, что в графе "Событие" табличной части документа указано значение "Подтверждена ставка 0%".

Рис. 2

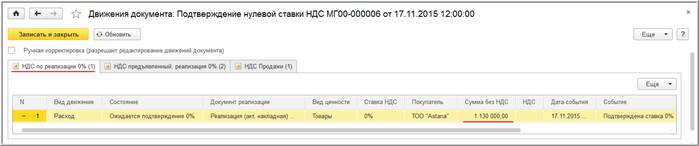

После проведения документа в регистр "НДС по реализации 0%" вносится запись с видом движения "Расход" и событием "Подтверждена ставка 0%" (рис. 3).

Рис. 3

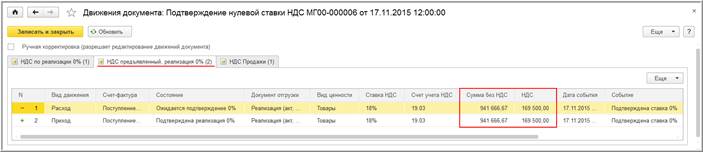

В регистр "НДС предъявленный, реализация 0%" вводятся две записи на сумму входного НДС по отгруженным на экспорт товарам, на которую после подтверждения нулевой ставки возникает право на налоговый вычет: одна - с видом движения "Расход", событием "Подтверждена ставка 0%" и состоянием "Ожидается подтверждение 0%", вторая - с видом движения "Приход", событием "Подтверждена ставка 0%" и состоянием "Подтверждена реализация 0%" (рис. 4).

Рис. 4

Следует обратить внимание, что показатели граф "Сумма без НДС" и "НДС" программа может указать неточно, так как в документе учетной системы "Подтверждение нулевой ставки" выполнялась ручная корректировка стоимости реализованных на экспорт товаров.

В этом случае необходимо показатели соответствующих граф скорректировать вручную, проставив флажок в строке "Ручная корректировка (разрешает редактирование движений документа)" и указав (рис. 5):

· в графе "Сумма без НДС" - стоимость приобретенных товаров, отгруженных на экспорт, по которым подтверждается нулевая ставка, составляющую 940 000,00 руб. (9 шт. "Романтика" х 60 000,00 руб. + 10 шт. "Элегия" х 40 000,00 руб.);

· в графе "НДС" - сумму входного НДС по приобретенным товарам, отгруженным на экспорт, по которым подтверждается нулевая ставка, составляющую 169 200,00 руб. (940 000,00 руб. х 18%).

Рис. 5

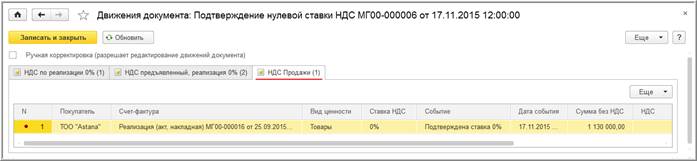

В регистр "НДС Продажи" вносится запись с событием "Подтверждена ставка 0%" для внесения регистрационной записи в книгу продаж (рис. 6).

Рис. 6

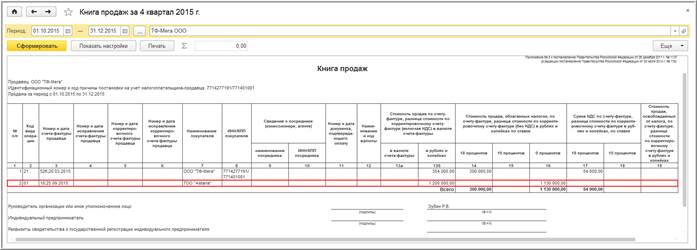

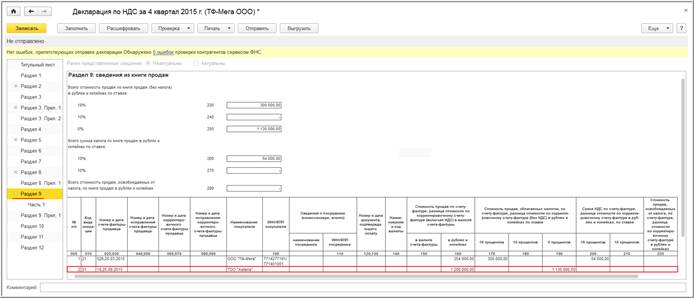

Выставленный при экспортной отгрузке товаров 25 сентября 2015 года счет-фактура будет зарегистрирован в книге продаж за налоговый период, на который приходится момент определения налоговой базы по реализации с применением ставки 0 процентов (в данном случае - последний день квартала, в котором собран пакет подтверждающих документов) - за 4 квартал 2015 года (раздел - Продажи, подраздел - Отчеты по НДС) (рис. 7).

В соответствии с Правилами ведения книги продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137, в графах книги продаж буду указаны:

· в графе 2 - код вида операции "01", который соответствует отгрузке (передаче) или приобретению товаров, работ, услуг (включая посреднические услуги) согласно приказу ФНС России от 14.02.2015 № ММВ-7-3/83@ и письму ФНС России от 22.01.2015 № ГД-4-3/794@;

· в графе 3 - номер и дата счета-фактуры, составленного и выставленного при отгрузке товаров на экспорт;

· в графе 7 - наименование иностранного покупателя - ТОО "Astana";

· в графе 8 - значение отсутствует, так как у иностранного покупателя нет ИНН и КПП;

· в графе 13б - итоговая стоимость продаж по счету-фактуре, включая НДС;

· в графе 16 - стоимость продаж по счету-фактуре, облагаемая НДС по ставке 0 процентов, т.е. стоимость товаров, по которым подтверждена обоснованность применения ставки 0 процентов.

Рис. 7

Согласно п. 3 ст. 172 НК РФ вычет сумм НДС по операциям реализации товаров (работ. услуг), облагаемым с применением налоговой ставки 0 процентов, производится на момент определения налоговой базы, которым в данном случае в соответствии с п. 9 ст. 167 НК РФ является последнее число квартала, в котором собран полный пакет документов, предусмотренных ст. 165 НК РФ.

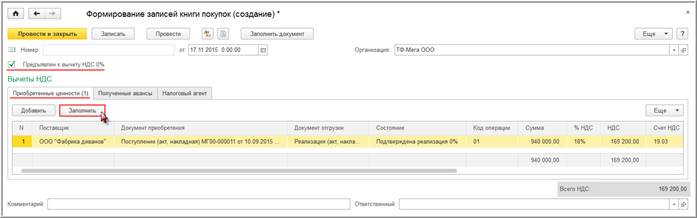

Отражения в составе налоговых вычетов сумм входного НДС, относящихся к экспортной отгрузке (операция 1.2 "Предъявление к вычету суммы входного НДС"), производится с помощью регламентного документа "Формирование записей книги покупок", открываемом по кнопке Создать (раздела - Операции, подраздела - Закрытие периода, гиперссылка - Регламентные операции НДС) (рис. 8).

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить, предварительно проставив флажок в строке "Предъявлен к вычету НДС 0%".

Подлежащие вычету суммы налога отражаются на закладке "Приобретенные ценности".

Перед проведением документа необходимо убедиться, что в графе "Состояние" табличной части документа указано значение "Подтверждена реализация 0%".

Рис. 8

После проведения документа формируются бухгалтерские проводки (рис. 9):

· по дебету счета 68.02 и кредиту счета 19.03 с третьим субконто "Для операций по 0%" на сумму НДС, подлежащую вычету и предъявленную поставщиком по приобретенным диванам.

Рис. 9

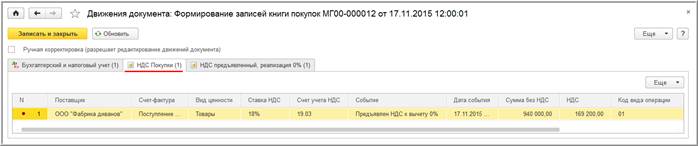

В регистр "НДС предъявленный, реализация 0%" на сумму НДС, принятого к вычету, вводится запись с видом движения "Расход" (рис. 10).

Рис. 10

В регистр "НДС Покупки" вводится запись для книги покупок, отражающая принятие НДС к вычету (рис. 11).

Рис. 11

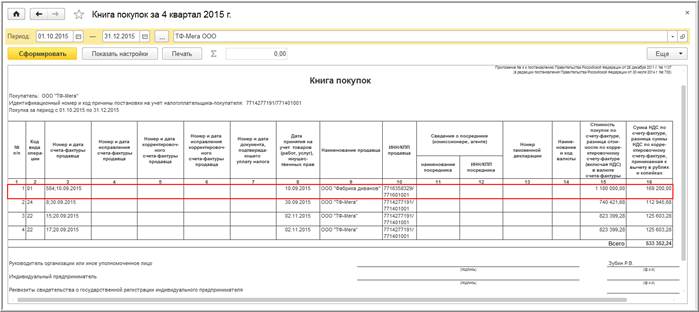

На основании записи регистра "НДС Покупки" заполняется книга покупок за период подтверждения ставки 0 процентов, т.е. за 4 квартал 2015 года (раздел - Покупки, подраздел - Отчеты по НДС) (рис. 12).

Согласно Правилам ведения книги покупок, утв. постановлением Правительства РФ от 26.12.2011 № 1137, в книге покупок буду указаны:

· в графе 2 - код вида операции "01", который соответствует отгрузке (передаче) или приобретению товаров, работ, услуг (включая посреднические услуги) согласно приказу ФНС России от 14.02.2015 № ММВ-7-3/83@ и письму ФНС России от 22.01.2015 № ГД-4-3/794@ и от 26.06.2015 № ГД-4-3/11145@;

· в графе 15 - стоимость товаров, указанная в графе 9 по строке "Всего к оплате" счета-фактуры, полученного от поставщика;

· в графе 16 - сумма НДС, принимаемая к вычету в текущем налоговом периоде по экспортной операции.

Рис. 12

ВНИМАНИЕ! При возврате бракованных (некомплектных) товаров покупателем-членом ЕАЭС продавец выставил корректировочный счет-фактуру. Поскольку возврат товара был осуществлен до момента подтверждения продавцом обоснованности применения нулевой ставки, то уменьшение стоимости отгруженных на экспорт товаров в связи с уточнением их количества было учтено при формировании налоговой базы и предъявлении к налоговому вычету суммы входного налога по отгруженным на экспорт товарам. Следовательно, на основании выставленного корректировочного счета-фактуры налоговый вычет не производится и, соответственно, выставленный корректировочный счет-фактура в книге покупок не регистрируется.

Если при возврате бракованных (некомплетных) товаров не была произведена ручная корректировка регистра "НДС предъявленный", то при выполнении регламентной операции "Формирование записей книги покупок" за 4 квартал 2015 года по внутренним операциям (т.е. в отсутствии флажка в строке "Предъявлен к вычету НДС 0%") необходимо при автоматическом заполнении закладки "Уменьшение стоимости реализации" исключить строку с записями, выполненными на основании документа "Корректировка реализации" в адрес покупателя ТОО "Astana".

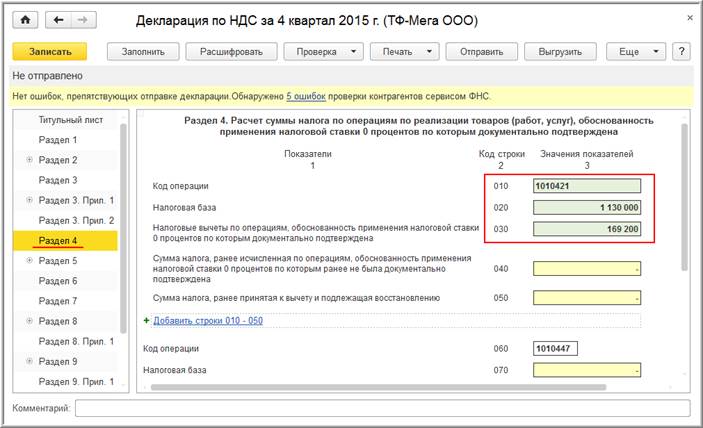

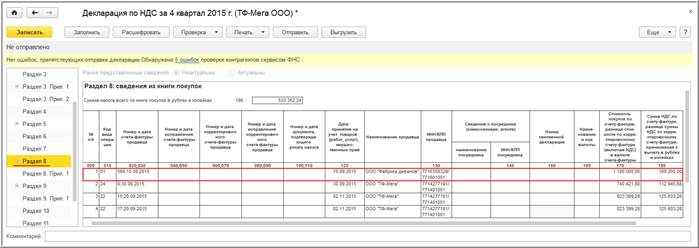

Операция реализации товаров на экспорт, по которой подтверждена обоснованность применения налоговой ставки 0%, будет отражена в разделе 4 налоговой декларации по НДС за 4 квартал 2015 года, а сведения из книги покупок и книги продаж - в разделах 8 и 9 налоговой декларации соответственно (раздел - Отчеты, подраздел - 1С-Отчетность, гиперссылка - Регламентированные отчеты).

В разделе 4 декларации по НДС (рис. 13) согласно Порядку заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@, будут указаны:

· код операции (строка 010) - "1010421", что соответствует реализации товаров (не указанных в п. 2 ст. 164 НК РФ) на территорию государств - членов ТС (сейчас - членов ЕАЭС). При автоматическом заполнении декларации в случае указания иного кода, например, "1011410", необходимо провести уточнение;

· налоговая база (строка 020) - 1 130 000 руб., которая определена с учетом стоимости товаров, возвращенных покупателем до подтверждения нулевой ставки;

· сумма налоговых вычетов (строка 030) - 169 200 руб., которая соответствует сумме налога, предъявленной при приобретении товаров (работ, услуг) для операции реализации, по которой документально подтверждена обоснованность применения налоговой ставки 0%.

Рис. 13

Сведения из книги покупок и книги продаж будут отражены соответственно в разделе 8 (рис. 14) и разделе 9 (рис. 15).

Рис. 14

Рис. 15

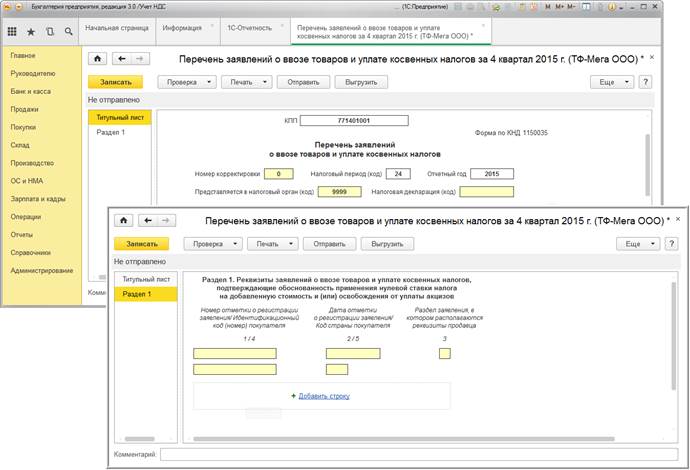

Согласно п. 4 Протокола для подтверждения обоснованности применения нулевой ставки ставки одновременно с налоговой декларацией представляются:

· договоры (контракты), заключенные с налогоплательщиком другого государства-члена или с налогоплательщиком государства, не являющегося членом Союза (далее - договоры (контракты)), на основании которых осуществляется экспорт товаров;

· заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств) (на бумажном носителе в оригинале или в копии по усмотрению налоговых органов государств-членов) либо перечень заявлений (на бумажном носителе или в электронном виде с электронной (электронно-цифровой) подписью налогоплательщика;

· транспортные (товаросопроводительные) и (или) иные документы, предусмотренные законодательством государства-члена, подтверждающие перемещение товаров с территории одного государства-члена на территорию другого государства-члена;

· иные документы, подтверждающие обоснованность применения нулевой ставки НДС и (или) освобождения от уплаты акцизов, предусмотренные законодательством государства-члена, с территории которого экспортированы товары.

Форма перечня заявлений, порядок его заполнения и формат утверждены приказом ФНС России от 06.04.2015 № ММВ-7-15/139@.

Для формирования перечня заявлений о ввозе товаров необходимо выбрать в списке "Виды отчетов", открываемого по кнопке Создать, соответствующий отчет (раздел - Отчеты, подраздел - 1С-Отчетность, гиперссылка - Регламентированные отчеты) (рис. 16).

Рис. 16

Далее необходимо внести соответствующие сведения в раздел 1 (рис. 17).

Рис. 17