Содержание

Введение.......................................................................................................... 3

1. Теоритические основы обработки экономической информации по заработной плате........................................................................................................................ 6

.. 1.1 Понятие, основные задачи и функции 1С – «Заработная плата»........ 6

.. 1.2 Особенности функционирования «1С: Зарплата».............................. 11

.. 1.2.1 Через кассу................................................................................... 11

.. 1.2.2 Через банк..................................................................................... 16

2. Проблемы и вопросы совершенствования механизма обработки бумажных и электронных носителей.............................................................................. 19

Список использованной литературы:.......................................................... 21

Введение

Заработная плата – это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.

В экономической теории существует две основных концепции определения природы заработной платы:

а) заработная плата есть цена труда. Ее величина и динамика формируются под воздействием рыночных факторов и в первую очередь спроса и предложения;

б) заработная плата – это денежное выражение стоимости товара «рабочая сила» или «превращенная форма стоимости товара рабочая сила». Ее величина определяется условиями производства и рыночными факторами - спросом и предложением, под влиянием которых происходит отклонение заработной платы от стоимости рабочей силы.

На рынках рабочей силы продавцами выступают работники определенной квалификации, специальности, а покупателями – предприятия, фирмы. Ценой рабочей силы является базовая гарантированная заработная плата в виде окладов, тарифов, форм сдельной и повременной оплаты. Спрос и предложение на рабочую силу дифференцируется по ее профессиональной подготовке с учетом спроса со стороны ее специфических потребителей и предложения со стороны ее обладателей, то есть формируется система рынков по отдельным ее видам.

Купля-продажа рабочей силы происходит по трудовым контрактам (договорам), которые являются главными документами, регулирующими трудовые отношения между работодателем и наемным работником.

Важнейшим условием организации общественного производства, стимулирования высокоэффективной трудовой деятельности является установление меры труда и меры его оплаты. Мера оплаты труда являет собой вознаграждение или заработную плату, получаемые работниками за предоставление своей рабочей силы. Практически заработная плата, или доход конкретного работника может принимать форму различных денежных выплат: месячных окладов, часовых тарифных ставок, премий, вознаграждений, гонораров, компенсаций и т.д.

Сущность заработной платы состоит в том, что она представляет собой выраженную в деньгах долю работников в той части национального дохода, которая направляется на цели личного потребления и распределения по количеству и качеству труда, затраченного каждым работником в общественном производстве.

Заработная плата играет огромную роль в развитии экономики государства, подъема благосостояния народа. В ней получает своё выражение широкий аспект экономических отношений между обществом, трудовым коллективом и работниками по поводу их участия в общественном труде и его оплате.

С одной стороны, заработная плата является основным источником подъёма благосостояния рабочих и служащих, а с другой, – важным рычагом материального стимулирования роста и совершенствования общественного производства. Чтобы производство непрерывно развивалось и совершенствовалось, необходимо создавать материальную заинтересованность работников в результатах труда.

В современных условиях, в период перехода к рыночной экономике, в целях стимулирования труда работников, оплата труда не является единственным источником дохода работника. Общий доход работника включает следующие виды выплат: заработную плату по тарифным ставкам и окладам, дополнительные льготы и компенсации, стимулирующие надбавки и премии, социальные выплаты, дивиденды и др. Соотношение между этими элементами образует структуру доходов, или заработной платы, отдельных сотрудников и всей организации.

Структура заработной платы в той или иной организации определяется на основе микроэкономического анализа уровня оплаты труда работников, существующих доплат, затрат и результатов труда персонала, производительности и рентабельности труда, а также условий на региональном рынке труда, в частности, равновесия спроса и предложения на рабочую силу и т.д.

Структура доходов на предприятиях нашей страны определяется соотношением трёх основных составляющих: тарифных ставок и окладов, доплат и компенсаций, надбавок и премий. Тарифные ставки и оклады определяют величину оплаты труда в соответствии с его сложностью и ответственностью при нормальных условиях работы и соответствующих затратах рабочей силы.

Доплаты и компенсации устанавливаются как возмещение дополнительных затрат рабочей силы при существующих отклонениях условий труда. Надбавки и премии предусматриваются для стимулирования высокой творческой активности персонала, повышения качества работы, производительности труда и эффективности производства и за высокое качество продукции устанавливаются в зависимости от полученной совокупной прибыли или общего дохода предприятия в размере 20-40% к тарифной ставке.

Премии предусмотрены за качественное и своевременное выполнение производственных заданий, а также за личный творческий вклад работников в конечные результаты производства.

Социальные выплаты включают частичную или полную оплату расходов персонала по следующим видам: транспорт, медицинская помощь, отпуск и выходные дни, питание во время работы, обучение работников, страхование жизни, загородные поездки, материальная помощь и т.д.

Теоритические основы обработки экономической информации по заработной плате.

1.1 Понятие, основные задачи и функции 1С – «Заработная плата»

Прикладное решение "1С:Зарплата " автоматизирует решение следующих задач:

• расчет заработной платы;

• управление финансовой мотивацией персонала;

• исчисление регламентированных законодательством налогов и взносов с фонда оплаты труда;

• отражение начисленной зарплаты и налогов в затратах предприятия;

• управление денежными расчетами с персоналом, включая депонирование;

• учет кадров и анализа кадрового состава;

• автоматизация кадрового делопроизводства;

• планирование потребностей в персонале;

• обеспечение бизнеса кадрами;

• управление компетенциями, обучением, аттестациями работников.

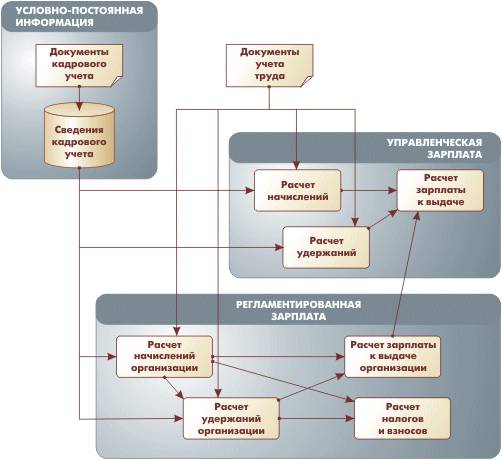

Предметная область, автоматизируемая прикладным решением "1С:Зарплата", поясняется следующей схемой.

Программа позволяет вести учет в единой информационной базе от имени нескольких организаций — юридических лиц, а также индивидуальных предпринимателей, которые с точки зрения организации бизнеса составляют единое предприятие.

В программе параллельно ведутся два вида учета: управленческий и регламентированный. Управленческий учет ведется по предприятию в целом, а регламентированный учет ведется отдельно для каждой организации.

Программа "1С:Зарплата" будет полезна всем без исключения работникам предприятия.

• Руководство будет иметь полный контроль за происходящим, задавать структуру предприятия и составляющих его организаций, анализировать кадровый состав, принимать управленческие решения на основе полной и достоверной информации. Мощные аналитические отчеты предоставляют пользователю информацию в произвольных разрезах.

• Кадровая служба получит ценный инструмент автоматизации рутинных задач, в том числе анкетирования и подготовки отчетов о работниках с различными условиями отбора и сортировки.

• Работники предприятия будут уверены в том, что в любой момент смогут быстро получить необходимые им справки, сведения о своем отпуске, данные персонифицированного учета в Пенсионном фонде и т.д.

Представление регламентированной отчетности в государственные органы станет гораздо менее трудоемким процессом. Особенно это касается сведений для персонифицированного учета Пенсионного фонда (СЗВ-4, АДВ-11) и отчетности по налогу на доходы физических лиц (2-НДФЛ).

"1С:Зарплата" создана на технологической платформе нового поколения "1С:Предприятие 8", которая обеспечивает высокую гибкость, настраиваемость, масштабируемость, производительность и эргономичность прикладных решений. В комплект поставки программного продукта входит типовая конфигурация "Зарплата и Управление Персоналом".

С целью ведения бухгалтерского учета обеспечена совместная работа программы "1С:Зарплата" с программой "1С:Бухгалтерия 8".

Расчет заработной платы

Для успешного развития предприятия следует использовать методы оплаты труда, которые способствуют созданию деловой атмосферы и ориентируют работников на увеличение личного вклада в успех общего дела. В качестве основы для достижения указанных целей могут быть использованы механизмы финансовой мотивации. Кроме того, в используемых методах оплаты труда должны соблюдаться требования законодательства.

Прикладное решение обеспечивает автоматическое начисление заработной платы и связанных с ней налогов и сборов в соответствии с действующим законодательством.

Прикладное решение полностью автоматизирует комплекс трудоемких расчетов с персоналом, начиная от ввода документов о фактической выработке, оплаты больничных листов и отпусков, заканчивая формированием документов на выплату зарплаты и отчетности в государственные контролирующие органы. Автоматизируется расчет регламентированных законодательство начислений и удержаний, отражение результатов расчетов в затратах предприятия.

Схема основных движений данных при расчете зарплаты показана ниже.

В расчете заработной платы можно выделить следующие этапы.

• Эпизодически в информационную базу вводится «условно-постоянная» информация кадрового учета, которая в дальнейшем используется в расчетах начислений и удержаний

• В течение месяца вводятся документы, характеризующие трудовые показатели каждого работника, а также другие документы и сведения, влияющие на начисления и удержания (больничные листы и т.п.).

• После завершения периода производится собственно расчет зарплаты и связанных с ней налогов и взносов. По результатам этого расчета формируются данные о суммах, подлежащих выплате работникам.

Прикладное решение обеспечивает формирование необходимых бумажных документов, а также бумажной и электронной отчетности, связанной с начислением заработной платы.

1.2 Особенности функционирования «1С: Зарплата»

Есть два способа выдачи з/п: через кассу или через банк.

Через кассу.

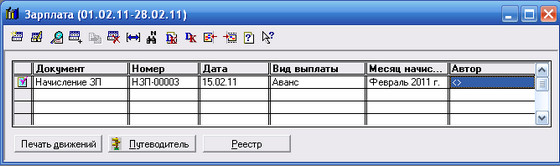

Пример 1. Создадим документ "Выплата ЗП" для аванса за первую половину Февраля 2011. Чтобы выплату аванса 1С сделала автоматически, сначала нужно начислить аванс. Перед выплатой аванса журнал "Зарплата" в 1С должен выглядеть так:

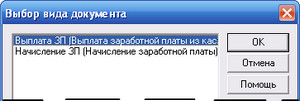

Чтобы показать выплату аванса в 1С: находясь в открытом журнале "Зарплата"→ нажмем кнопку "Новая строка (Ins)"  → выберем "Выплата ЗП"→

→ выберем "Выплата ЗП"→

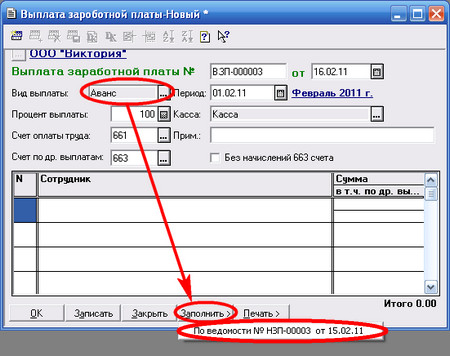

в появившемся окне укажем дату выплаты→ в поле "Вид выплаты" выберем "Аванс"→ в поле "Период" выберем "Февраль"→ нажмем внизу документа кнопку "Заполнить"→ "По ведомости №..." (выбираем ведомость по которой был начислен аванс)→

после того, как 1С автоматически заполнит табличную часть документа, нажмем кнопку "Печать"→ если работников не много выберем "Ведомость (1стр.)"→ распечатаем ее → закроем печатную форму документа→ сохраним документ нажав ОК.

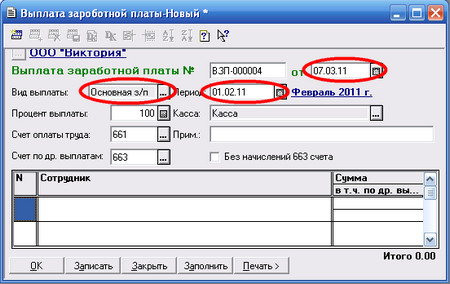

Пример 2. Создадим документ "Выплата ЗП" для з/п за Февраль 2011. Дата выплаты - 7 марта. Чтобы 1С автоматически сделала выплату сначала нужно начислить зарплату.

Чтобы выплатить з/п: находясь в открытом журнале "Зарплата"→ нажмем кнопку "Новая строка (Ins)" → выберем "Выплата ЗП"→ в появившемся окне установим дату выплаты "07.03.11"→ в поле "Вид выплаты" выберем "Основная з/п"→ в поле "Период" выберем "Февраль" → нажмем внизу документа кнопку "Заполнить"→

нажмем кнопку "Печать"→ выберем "Ведомость (1стр.)"→ распечатаем ее→ закроем печатную форму документа→ сохраним документ нажав ОК.

Примечание: если предварительно был выдан аванс, то в платежной ведомости 1С покажет суммы к выплате за вычетом аванса.

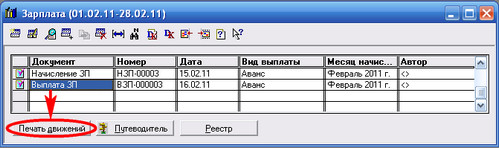

Проверяем проводки документа "Выплата ЗП"

Для этого: в журнале "Зарплата" станем мышью на документ "Выплата ЗП"→ нажмем кнопку "Печать движений"→

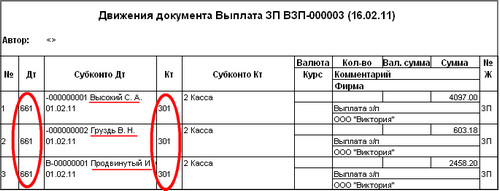

в 1С проводки документа "Выплата ЗП" будут выглядеть так:

Если 1С не сделала проводок, тогда после нажатия кнопки "Печать движений" окно проводок будет выглядеть так:

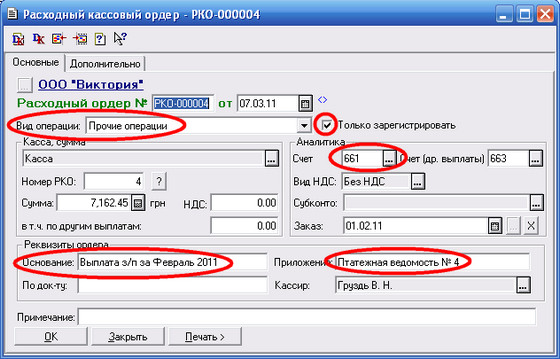

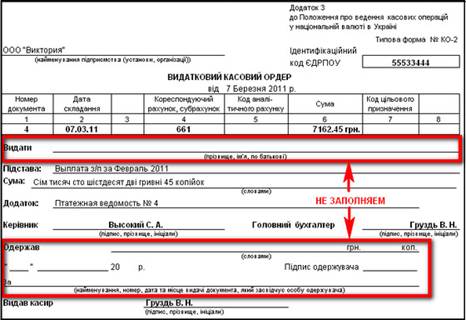

Затем необходимо выписать РКО на общую сумму з/п.

Для этого: выберем пункт главного меню "Журналы"→ "Касса"→ нажмем кнопку "Новая строка (Ins)" → выберем "Расх. касс. ордер"→ установим дату "07.03.11"→ в поле "Вид операции" выберем "Прочие операции"→ в поле "Счет" выберем "661"→ в поле "Вид НДС" выберем "Без НДС"→ в поле "Сумма" впишем общую сумму выдаваемой з/п (согласно платежной ведомости)→ в поле "Основание" напишем "Выплата з/п за Февраль 2011"→ в поле " Приложение:" укажем платежную ведомость на основании которой выдается з/п→

Примечание: чтобы РКО не дублировал проводку уже сделанную Платежной ведомостью (Дт 661 - Кт 301) нужно поставить галочку в поле "Только зарегистрировать" - благодаря этому РКО будет создан без проводок.

Печатная форма РКО, когда з/п выдается по платежной ведомости, будет выглядеть так:

Через банк.

У этого способа есть некие преимущества:

• не нужно два раза в месяц заполнять чек и идти в банк за наличными;

• не выдавать з/п каждому работнику - в банк перечисляется только общая сумма з/п (распределение ее по карточкам работников делает банк на основании ведомости, которая предоставляется по эл. почте одновременно с перечислением денег на з/п).

• не нужно возиться с кассовыми документами;

• нет депонированной з/п.

Важно! В бумажной банковской выписке (со штампом банка) будет указана общая сумма з/п, но в 1С (в документе "Банковская выписка") эту сумму нужно будет показать частями - отдельно по каждому работнику. Это связано с тем, что автоматическое заполнение документа "Банковская выписка" в 1С по операции: выплата з/п не предусмотрено.

Выплатим з/п в 1С за Февраль 2011. Дата выплаты - 7 марта.

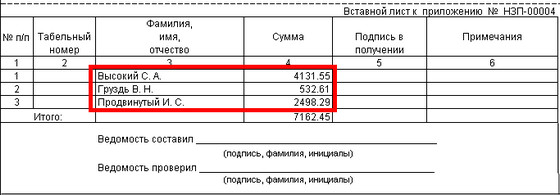

Шаг 1. Распечатаем платежную ведомость по з/п.

Для этого: откроем уже готовый документ "Начисление ЗП" за Февраль 2011→ нажмем внизу документа кнопку "Печать"→ "Платежная ведомость"→ распечатаем только вторую страницу ведомости:

Шаг 2. Внесем в 1С "Банковскую выписку".

Для этого: выберем пункт главного меню "Журналы"→ "Банк"→ нажмем кнопку "Новая строка (Ins)" → выберем "Банк. выписка"→ установим дату "07.03.11"→ заполним табличную часть выписки так, как показано на рисунке (данными из платежной ведомости):

Примечание: на рисунке выше показан только фрагмент "Банковской выписки". Полная выписка по выдаче з/п будет включать в себя еще и комиссию банка за зачисление денег на карточки, а также ЕСВ и НДФЛ.

Необходимо обратить внимание:

• В ячейке "Заказ" нужно указать тот месяц, за который выдается з/п;

• В ячейке "Д/Р" нужно выбрать "0", чтобы по выданной з/п 1С повторно не отразила Валовые расходы (ВР по з/п в 1С отражаются документом "Начисление ЗП").

• Вторую и каждую следующую строку можно создавать в виде копии предыдущей строки нажатием клавиши "F9". Таким же способом можно скопировать весь документ "Банковская выписка".

Шаг 3. Проверим правильно ли внесена выплата з/п в 1С.

Для этого: выберем пункт главного меню "Отчеты"→ " Оборотно-сальдовая ведомость по счету" → установим период отчета "Март 2011"→ в поле счет выберем "661"→ нажмем ОК.

Если з/п разнесена правильно, то отчет будет выглядеть примерно так (все суммы закрыты, нет "красного" сальдо):

Вывод: « 1С: Зарплата» - позволяет вести учет в единой информационной базе от имени нескольких организаций — юридических лиц, что очень облегчает поставленные задачи перед пользователем. Можно с полной уверенностью рекомендовать данный продукт для ввода в эксплуатации в разных предприятиях.

Проблемы и вопросы совершенствования механизма обработки бумажных и электронных носителей.

Учет расчетов с персоналом по оплате труда должен решить три задачи:

Во-первых, сотрудникам должна быть вычислена величина оплаты труда в соответствии с количеством отработанного времени, выполненных работ, принятой на предприятии системой должностных окладов.

Во-вторых, на предприятия возложены обязанности налоговых агентов по налогу на доходы физических лиц. Они должны начислять, удерживать и уплачивать в бюджет налог на доходы физических лиц, а также все обязательные социальные взносы с этих доходов.

И в третьих, расходы на оплату труда как элемент себестоимости должны учитываться в расходах предприятия.

В конфигурации «1С: Зарплата» учет расчетов по оплате труда ведется, в соответствии с Инструкцией №291, на счете 66, по кредиту которого отражаются начисления заработной платы, по дебету - выплаты, а также суммы удержанных налогов, сборов и других удержаний. На счете 66 ведется аналитический учет в разрезе персонала ("Сотрудники") и периодов ("Месяц начисления").

Суммы удержанных с сотрудников страховых взносов отражаются по счету 65 "Расчеты по страхованию" - на соответствующих субсчетах по видам взносов. Суммы взносов, удержанные с работников и начисленные работодателем, отражаются по кредиту счета. Аналитический учет на счете ведется по ставкам удержаний, которые задаются элементами справочника "Налоги и отчисления". Расходы на оплату труда одновременно признаются расходами текущего периода.

Аналитический учет ведется по видам деятельности и/или статьям затрат. Пропорционально суммам оплаты труда по видам деятельности отражаются в расходах и суммы страховых взносов.

Проблемой заключается сложность данных процедур, и в начислении авансов. Автоматически посчитать их нельзя, выплатить тоже получается нельзя. За частую в начале 1 квартала нового года, возникает проблема когда аванс не хочет начисляться, так как «1С: Зарплата» путается в датах прошлого года и наступившего. И что бы как то обойти эту проблему приходится выплачивали аванс и з/п не в установленные сроки - позже, когда начисления з/п за месяц уже были.

А в остальном «1С: Зарплата» показывает отличный результат своей работоспособности.

Список использованной литературы:

1. «1С: Предприятие 8.0. Зарплата и Управление Персоналом» Э. В. Бойко, Е. И. Томиловская ISBN 978-5-370-00968-6; 2009 г., 240 стр.

2. «1С: Предприятие 8. Зарплата и Управление Персоналом. Фирменные рецепты внедрения» Сергей Постовалов, Анастасия Постовалова ISBN 978-5-9775-0188-0; 2008 г., 304 стр.

3. «Расчеты по оплате труда» Е.А. Грянина и С.А. Харитонов Издательство "1С-Паблишинг", ISBN 978-5-9677-0658-5, 605 стр.

4. http://www.1c.ru/

5. http://1c77.com.ua/1cbugh/zarplata/nachislzarpl.php

6. http://www.dtkt.com.ua/show/4cid1108.html