–ег. є __________

ћ≈“ќƒ»„Ќ≤ рекомендац≥њ

та тематика контрольних роб≥т дл€ студент≥в заочноњ форми навчанн€

з дисципл≥ни УћенеджментФ

дл€ студент≥в 3 курсу (6 семестр)

дл€ спец≥альност≥: 6. 030509 Ц Ђќбл≥к ≥ аудитї,

6.050104 Ђ‘≥нанси п≥дприЇмстваї

напр€му п≥дготовки 0501 У≈коном≥каФ

факультету економ≥ки

’ерсон Ц 2015 р.

ћетодичн≥ рекомендац≥њ та тематика контрольних роб≥т дл€ студент≥в заочноњ форми навчанн€ з дисципл≥ни УћенеджментФ.

”кладач≥: к.е.н., доцент Ћ.ќ. орчевська, к≥льк≥сть стор≥нок 41.

–ецензент: к.е.н., доцент ќ.¬. окорЇва

«атверджено

на зас≥данн≥ кафедри менеджменту та маркетингу

протокол є___ в≥д У___Ф ___________ 2015 р.

«ав. кафедри: д.е.н., проф. √.√.—ав≥на _______

¬≥дпов≥дальний за випуск

д.е.н., проф. √.√.—ав≥на

1. ћ≈“ј ≤ «јƒј„≤ ƒ»—÷»ѕЋ≤Ќ», ѓѓ ћ≤—÷≈ ¬ Ќј¬„јЋ№Ќќћ” ѕ–ќ÷≈—≤

–озвиток ринкових в≥дносин зумовив п≥двищенн€ рол≥ менеджменту у сусп≥льств≥. ¬икористанн€ менеджменту, тобто науково обірунтованоњ та €к≥сно побудованоњ системи управл≥нн€ орган≥зац≥Їю, даЇ змогу п≥дприЇмствам економ≥чно розвинених крањн пос≥сти конкурентн≥ позиц≥њ на складному св≥товому ринку.

¬≥тчизн€н≥ п≥дприЇмц≥ все б≥льше переконуютьс€ в необх≥дност≥ використанн€ основних надбань сучасного менеджменту, оск≥льки це допомагаЇ оптим≥зувати апарат управл≥нн€, прийн€ти нетрив≥альне управл≥нське р≥шенн€, ефективно адаптуватис€ до новоњ ситуац≥њ, мотивувати п≥длеглих до продуктивноњ прац≥, отримати вигоду на д≥лових переговорах, ввести роб≥тника до нового колективу, обрати стиль керуванн€, зменшити трудом≥стк≥сть управл≥нськоњ д≥€льност≥. ¬се це потребуЇ мистецтва управл≥нн€, а наука ≥ мистецтво доповнюють один одного.

√оловна мета курсу Ц Ї наданн€ фундаментальних знань у галуз≥ менеджменту, розум≥нн€ концептуальних основ системного управл≥нн€ орган≥зац≥€ми, набутт€ ум≥нь анал≥зу внутр≥шнього та зовн≥шнього середовища та прийн€тт€ адекватних управл≥нських р≥шень..

¬иход€чи з вище означеного випливають задач≥ курсу Ц Ї вивченн€ сутност≥ ≥ методолог≥чних основ менеджменту, рол≥ та м≥сц€ функц≥й, процес≥в, технолог≥й ≥ метод≥в управл≥нн€ в економ≥чн≥й систем≥.

ѕ≥сл€ вивченн€ дисципл≥ни студент повинен знати:

Ј сутн≥сть основних пон€ть ≥ категор≥й управл≥нн€;

Ј ≥стор≥ю розвитку менеджменту в ”крањн≥ ≥ св≥т≥;

Ј принципи та функц≥њ менеджменту;

Ј суть орган≥зац≥њ та взаЇмозвТ€зку њх внутр≥шн≥х елемент≥в та зовн≥шнього середовища;

Ј визначальн≥ риси системи метод≥в управл≥нн€;

Ј зм≥ст процес≥в та технолог≥њ управл≥нн€;

Ј основи плануванн€, зд≥йсненн€ мотивуванн€ та контролюванн€;

Ј орган≥зац≥ю взаЇмод≥њ та повноважень;

Ј зм≥ст ≥ характеристику основних тип≥в орган≥зац≥йних структур управл≥нн€;

Ј значенн€ прийн€тт€ р≥шень у менеджмент≥;

Ј важлив≥сть ≥нформац≥йного забезпеченн€ процесу управл≥нн€;

Ј сутн≥сть кер≥вництва та л≥дерства, стилей управл≥нн€;

Ј теор≥њ конфл≥кт≥в;

Ј значенн€ орган≥зац≥йноњ культури;

|

|

|

Ј основи етики в≥дпов≥дальност≥ у менеджмент≥;

Ј обТЇктивн≥ засади ефективност≥ управл≥нн€.

Ј

ѕ≥сл€ вивченн€ дисципл≥ни студент повинен вм≥ти:

Ј ч≥тко обгрунтовувати пон€т≥йно-терм≥нолог≥чний апарат дисципл≥ни Ђќснови менеджментуї;

Ј застосовувати п≥д час прийн€тт€ р≥шень управл≥нськ≥ важел≥, стимули, санкц≥њ та методики у конкретних ситуац≥€х;

Ј визначити м≥с≥њ та ц≥л≥ орган≥зац≥њ;

Ј анал≥зувати та побудовати р≥зн≥ типи орган≥зац≥йних структур управл≥нн€ орган≥зац≥й;

Ј налагоджувати ефективн≥ комун≥кац≥њ у процес≥ управл≥нн€;

Ј зд≥йснювати делегуванн€ повноважень;

Ј використовувати технолог≥ю розробленн€, прийн€тт€ та реал≥зац≥њ управл≥нських р≥шень;

Ј одержати та розвинути зд≥бност≥ дл€ створенн€ належних умов продуктивноњ роботи трудових колектив≥в;

Ј вживати заходи щодо проф≥лактики та вир≥шенн€ конфл≥кт≥в;

Ј формувати орган≥зац≥йну культуру;

Ј застосовувати принципи самоменеджменту;

Ј подолати оп≥р орган≥зац≥йним зм≥нам;

Ј визначити та оц≥нити ефективн≥сть менеджменту;

Ј лог≥чно, посл≥довно, ч≥тко та аргументовано мислити;

Ј анал≥зуючи ситуац≥ю, передбачати можливий розвиток под≥й;

Ј на основ≥ ≥нформац≥њ формулювати аргументований план д≥й;

Ј представл€ти результати свого анал≥зу таким чином, аби переконати аудитор≥ю у правильност≥ своњх ≥дей.

Ќавчальна дисципл≥на "ќснови менеджменту" повТ€зана з комплексними та спец≥альними профес≥йно-ор≥Їнтованими дисципл≥нами економ≥чного циклу: Ђћаркетингї, Ђ—оц≥олог≥€ї, Ђќснови економ≥чноњ теор≥њї, Ђ‘≥нанси п≥дприЇмстваї, Ђ–озробка б≥знес-плануї, Ђ—тратег≥€ розвитку п≥дприЇмстваї, Ђ”правл≥нн€ продуктивн≥стю прац≥ї, Ђќрган≥зац≥€ виробництваї, Ђѕлануванн€ д≥€льност≥ п≥дприЇмстваї, Ђ≈коном≥ка прац≥ та соц≥ально-трудов≥ в≥дносиниї, Ђ≈коном≥ка п≥дприЇмстваї, Ђѕсихолог≥€ї, Ђћенеджмент персоналуї, Ђ≈тикаї.

2. “≈ћј“»„Ќ»… ѕЋјЌ ƒ»—÷»ѕЋ≤Ќ»

“аблиц€ 1

| Ќайменуванн€ тем курсу | |

| “ема 1. ≤стор≥€ розвитку менеджменту | |

| “ема 2. ѕлануванн€ €к загальна функц≥€ менеджменту | |

| “ема 3. ќрган≥зац≥йна д≥€льн≥сть €к загальна функц≥€ менеджменту | |

| “ема 4. ћотивац≥€ €к загальна функц≥€ менеджменту | |

| “ема 5. онтроль €к загальна функц≥€ менеджменту | |

| “ема 6. ер≥вництво та л≥дерство | |

| “ема 7. ”правл≥нн€ групами | |

| “ема 8. ≤нформац≥€ та комун≥кац≥њ в менеджмент≥ | |

| “ема 9. ”правл≥нськ≥ р≥шенн€ | |

| “ема 10. —амоменеджмент | |

| “ема 11. ≈фективн≥сть менеджменту орган≥зац≥њ |

–ќЅќ„ј ѕ–ќ√–јћћј ”–—”

“ема 1. ≤стор≥€ розвитку менеджменту

1. ласичн≥ теор≥њ менеджменту

2. ’арактеристика ≥нтегрованих п≥дход≥в до управл≥нн€:

процесний п≥дх≥д; системний п≥дх≥д; ситуац≥йний п≥дх≥д

3. —учасн≥ парадигми розвитку управл≥нн€

“ема 2. ѕлануванн€ €к загальна функц≥€ менеджменту

1. —утн≥сть ≥ зм≥ст плануванн€ €к функц≥њ менеджменту, його види та њхн≥й взаЇмозв'€зок..

2. ≈тапи процесу плануванн€: визначенн€ м≥с≥й та ц≥лей; оц≥нка сильних ≥ слабких бок≥в орган≥зац≥њ; розробленн€ стратег≥њ.

3. Ѕазов≥ стратег≥њ.

“ема 3. ќрган≥зац≥йна д≥€льн≥сть €к загальна функц≥€ менеджменту

1. ѕовноваженн€, обов'€зки, в≥дпов≥дальн≥сть. ѕроцес делегуванн€ повноважень ≥ в≥дпов≥дальност≥. “ипи повноважень.

2. ѕринципи побудови орган≥зац≥йних структур управл≥нн€. ƒепартаментал≥зац≥€.

3. ¬иди орган≥зац≥йних структур управл≥нн€.

|

|

|

“ема 4. ћотивац≥€ €к загальна функц≥€ менеджменту

1. ѕон€тт€ мотивац≥њ. ≈волюц≥€ п≥дход≥в до мотивац≥њ.

2. «м≥стовн≥ теор≥њ мотивац≥њ.

3. ѕроцесуальн≥ п≥дходи до мотивац≥њ.

4. —учасн≥ напр€мки мотивац≥њ персоналу.

5. —истеми мотивац≥њ —кенлона, –аккера, ≤мпрошейр та ≥н.

“ема 5. онтроль €к загальна функц≥€ менеджменту

1. ѕон€тт€ контролю та його етапи.

2. ласиф≥кац≥€ вид≥в контролю.

3. ≤нструменти управл≥нського контролю

“ема 6. ер≥вництво та л≥дерство

1. ќснови кер≥вництва: вплив, л≥дерство, влада. Ѕаланс влади.

‘орми впливу та влади.

2. ’арактеристика та класиф≥кац≥€ стил≥в л≥дерства.

3. ќзнаки слабкого кер≥вника та шл€хи удосконаленн€ кер≥вництва.

“ема 7. ”правл≥нн€ групами

1. —утн≥сть групи та класиф≥кац≥€.

2. ‘актори, що впливають на ефективн≥сть роботи групи. ≈тапи

утворенн€ груп.

3. –екомендац≥њ менеджеру щодо управл≥нн€ групою.

“ема 8. ≤нформац≥€ та комун≥кац≥њ в менеджмент≥

1. ѕон€тт€ ≥ класиф≥кац≥€ комун≥кац≥й.

2. ≈лементи та етапи комун≥кац≥йного процесу

3. ѕерешкоди в комун≥кац≥€х.

4. “еор≥њ комун≥кац≥й.

5. ≤нформац≥€ в менеджмент≥, њњ види та вимоги до нењ.

“ема 9. ”правл≥нськ≥ р≥шенн€

1. —утн≥сть управл≥нських р≥шень та њх класиф≥кац≥€.

2. ”мови та етапи прийн€тт€ управл≥нських р≥шень.

3. ‘актори, що впливають на процес прийн€тт€ управл≥нських

р≥шень.

4. ћодел≥ ≥ методи прийн€тт€ управл≥нських р≥шень.

5. “ехнолог≥€ прийн€тт€ р≥шень.

“ема 10. —амоменеджмент

1. «м≥ст орган≥зац≥њ кер≥вноњ прац≥ менеджера.

2. ќрган≥зац≥€ роботи с документами.

3. ќрган≥зац≥€ ≥ проведенн€ д≥лових зустр≥чей.

4. ќрган≥зац≥€ прийому в≥дв≥дувач≥в.

5. еруванн€ часом.

6. еруванн€ стресом.

“ема 11. ≈фективн≥сть менеджменту орган≥зац≥њ

1. —утн≥сть результативност≥ та ефективност≥ менеджменту.

2. ≈коном≥чна, орган≥зац≥йна та соц≥альна ефективн≥сть управл≥нн€.

3. ѕоказники економ≥чноњ ефективност≥ управл≥нн€.

4. ѕ»“јЌЌя ƒЋя ѕ≤ƒ√ќ“ќ¬ » ƒќ ≈ «јћ≈Ќ”

1. ласичн≥ теор≥њ менеджменту: школа наукового управл≥нн€; адм≥н≥стративна (бюрократична) школа управл≥нн€; школа людських в≥дносин; школа виробничоњ демократ≥њ; школа орган≥зац≥йноњ повед≥нки (б≥хев≥ористська); школа к≥льк≥сного п≥дхода [9, c.89-100; 12, с.33-76; 14, с.53-75, 15, с. 27-48, 16, с.52-58, 17, с.39-41].

2. ’арактеристика ≥нтегрованих п≥дход≥в до управл≥нн€: процесний п≥дх≥д; системний п≥дх≥д; ситуац≥йний п≥дх≥д [9, c.204-211; 12, с.33-76; 13, с.53-75, 15, с. 50-52, 17, с.41-47].

3. ¬клад у розвиток управл≥нськоњ науки ≥ноземних вчених [9, c.63-79; 12, с.33-76; 13, с.53-75; 15, 45-48, 16, с. 52-59, 17, с.37-41].

4. –озвиток управл≥нськоњ науки в ”крањн≥ [9, c.115-131; 14, с.9-27; 15, с.48-49].

5. —утн≥сть ≥ зм≥ст плануванн€ €к функц≥њ менеджменту, його види та њхн≥й взаЇмозв'€зок [10, c.117-121; 12, с.136-141; 13, с.171-194; 14, с.46-61; 15, с. 89-111; 16, с.151-168; 17, с.108-123].

6. ≈тапи процесу плануванн€: визначенн€ м≥с≥й та ц≥лей; оц≥нка сильних ≥ слабких бок≥в орган≥зац≥њ; розробленн€ стратег≥њ [7, c.258-283, 15, с.93-100; 16, с. 155-166; 17, с. 114-123].

7. Ѕазов≥ стратег≥њ [6, c.204-210; 15, с. 112-120; 17, с. 114-119].

8. ќперативне плануванн€. “актика, пол≥тика, процедури, правила [7, c.288-292; 16, с. 166-167; 17, с. 123-124].

9. «агальна характеристика б≥знес-плануванн€ [15, c.100-112; 26, с. 10-120].

10. ѕон€тт€ м≥с≥њ в управл≥нн≥ та класиф≥кац≥€ ц≥лей орган≥зац≥њ [9, c.215-218; 15, с. 112-120,; 16, с. 157-159; 17, с. 112-114].

11. “радиц≥йний процес постановки ц≥лей. онцепц≥€ управл≥нн€ за ц≥л€ми [7, c.294-299; 15, с. 112-120,; 16, с. 157-159; 17, с. 112-114].

12. —утн≥сть орган≥зац≥йноњ д≥€льност≥ та њњ м≥сце в систем≥ управл≥нн€ [10, c.126-137; 12, с.141-147; 13, с.199-219; 14, с.61-91; 15, с. 136-160; 16, с. 169-188; 17, с. 146-183].

13. ѕовноваженн€, обов'€зки, в≥дпов≥дальн≥сть. ѕроцес делегуванн€ повноважень ≥ в≥дпов≥дальност≥. “ипи повноважень: л≥н≥йн≥, функц≥ональн≥ [7, c.308-320; 15, с. 136-138, с. 209-225; 17 с. 154-158].

|

|

|

14. ƒепартаментал≥зац≥€. —утн≥сть орган≥зац≥йноњ структури управл≥нн€ та њњ роль в дос€гненн≥ мети [7, c.334-348; 15, с. 138-141; 16, с. 177-180; 17, с. 150-154].

15. ¬иди орган≥зац≥йних структур управл≥нн€ [7, c.335-348; 13, с.199-219; 14, с.61-91; 15, с. 141-160; 16. с. 185-187; 17, с. 158-164].

16. Ћ≥н≥йн≥ та функц≥ональн≥ орган≥зац≥йн≥ структури управл≥нн€ [7, c.334-336; 12, с.141-147; 13, с.199-219; 14, с.61-91; 15, с. 141-160; 16. с. 185-187; 17, с. 158].

17. ™диноначальн≥сть: пон€тт€, сутн≥сть. ÷ентрал≥зац≥€ ≥ децентрал≥зац≥€ [7, c.348-354; 15, с. 138-160; 16, с. 182-184; 17, с. 150-154].

18. ѕон€тт€ мотивац≥њ. ѕринципи врахуванн€ ≥нтерес≥в у мотивац≥њ. ¬заЇмозв'€зок потреб, спонукань, ц≥лей ≥ заохочень прац≥вника у процес≥ мотивац≥њ [7, c.362-364; 12, с.147-161; 13, с.291-322; 14, с.91-108; 15, с. 176-194; 16, с. 188-204; 17, с. 183-220].

19. «м≥стовн≥ теор≥њ мотивац≥њ [15, с. 180-186; 16, с. 191-196; 17, с. 188-194].

20. ѕроцесуальн≥ п≥дходи до мотивац≥њ [15, с. 186-189; 16, с. 196-200; 17, с. 194-220].

21. —учасн≥ напр€мки мотивац≥њ персоналу [15, с. 189-194; 16, с.200-203].

22. —истеми мотивац≥њ —кенлона, –аккера, ≤мпрошейр та ≥н.

23. ѕон€тт€ контролю та його м≥сце в систем≥ управл≥нн€ [10,c.137-142; 12, с.161-166; 13, с.246-261; 14, с.108-124; 15, с. 194-209; 16, с. 204-216; 17, с.220-228].

24. ѕринципи, ц≥л≥ та функц≥њ контрол€ [13, с.246-261; 14, с.108-124; 15, с. 194-209; 17, с. 221-223].

25. ≈тапи процесу контролюванн€: формуванн€ стандарт≥в вим≥рюванн€, пор≥вн€нн€ фактичного виконанн€ з≥ стандартами, оц≥нка та регулюванн€ [7, c.397-406; 15, с. 197-203; 16, с. 208-211; 17, с. 225-227].

26. ¬иди управл≥нського контролю [7, c.390-397; 13, с.225-241; 15, 196-200; 16, с. 204-208; 223-225].

27. ќснови кер≥вництва: вплив, л≥дерство, влада. [7, c.463-464; 9, c.413-418; 15, с. 367-409; 16, с. 216-223; 17, 247-263].

28. ‘орми впливу та влади. Ѕаланс влади. [9, c.430-434; 15, с. 367-409; 16, с. 216-223; 17, 247-263].

29. ’арактеристика теор≥й л≥дерства [9, c.434-436; 15, с. 376-385; 17, с.255 ].

30. –оль та класиф≥кац≥€ груп в орган≥зац≥њ [7, c.441-446; 15, с. 257-269; 17, с. 269-296].

31. —тад≥њ утворенн€ груп [7, c.446-448].

32. ‘актори, що впливають на ефективн≥сть роботи групи [7, c.446-448; 15, с. 257-269; 17, с. 269-296].

33. –екомендац≥њ менеджеру щодо управл≥нн€ групою.

34. ≤нформац≥€ в менеджмент≥, њњ види та вимоги до нењ [9, c.343-345, 351-352].

35. ѕон€тт€ ≥ класиф≥кац≥€ комун≥кац≥й. [9, c.345-348; 16, с. 145-151; 17, с. 296-328].

36. омун≥кац≥йний процес, елементи та етапи процесу [9, c.356-362; 16, с. 145-151; 17, с. 296-328].

37. ѕерешкоди в комун≥кац≥€х [9, c.356-362; 16, с. 145-151; 17, с. 296-328].

38. “еор≥њ комун≥кац≥й [16, с. 145-151; 17, с. 296-328].

39. —утн≥сть управл≥нських р≥шень та њх класиф≥кац≥€. [7, c.195-196; 15, с. 338-347; 16, с. 124-145; 17, с. 60-68].

40. ”мови та етапи прийн€тт€ управл≥нських р≥шень [7, c.195-196; 16, с. 124-145; 17, с. 64-66].

41. ‘актори, що впливають на процес прийн€тт€ управл≥нських р≥шень. [7, c.195-196; 15, с. 349-364; 16, с. 135-136; 17, с. 66-68].

42. ћодел≥ та методи прийн€тт€ управл≥нських р≥шень. [7, c.195-196; 15, с. 356-364; 16, с. 136-145; 17, с. 68-108].

43. “ехнолог≥€ прийн€тт€ управл≥нських р≥шень [7, c.220-244].

44. «м≥ст орган≥зац≥њ кер≥вноњ прац≥ менеджера [15, c.163-176].

45. ќрган≥зац≥€ роботи с документами. [15, c.424-446].

46. ќрган≥зац≥€ ≥ проведенн€ д≥лових зустр≥чей. [15, c.441-446].

47. ќрган≥зац≥€ прийому в≥дв≥дувач≥в. [15, c.446-450].

48. еруванн€ часом. [15, c.450- 465].

49. еруванн€ стресом. [15, c.301-318].

|

|

|

50. —утн≥сть результативност≥ та ефективност≥ менеджменту [10, c.507-515; 15, с. 530-544; 16, с. 318-322; 17, с. 328-357].

51. ≈коном≥чна, орган≥зац≥йна та соц≥альна ефективн≥сть управл≥нн€. [15, 530-544; 16, с. 318-322; 17, с. 328-357].

52. ѕоказники економ≥чноњ ефективност≥ управл≥нн€. [15, 530-544; 16, с. 318-322; 17, с. 328-357].

5. —“–” “”–ј ќЌ“–ќЋ№Ќќѓ –ќЅќ“» “ј ¬»ћќ√» ƒќ ѓѓ ќ‘ќ–ћЋ≈ЌЌя

Ќавчальним планом дл€ студент≥в заочноњ форми навчанн€ передбачене виконанн€ контрольноњ роботи, €ка повинна не т≥льки забезпечити контроль самост≥йноњ роботи студента, але ≥ навчити його анал≥зувати ситуац≥ю, передбачати можливий розвиток под≥й, а також на основ≥ б≥льш-менш докладноњ ≥нформац≥њ формулювати аргументований план д≥й.

ћета виконанн€ контрольноњ роботи Ц поглибленн€ та закр≥пленн€ теоретичних знань, придбанн€ практичних навичок ≥ њх практичне застосуванн€.

онтрольна робота складаЇтьс€ з двох частин: теоретичноњ та практичноњ.

” теоретичн≥й частин≥ студент повинен показати знанн€ теоретичних основ тем, що викладаютьс€, осв≥тлюючи теор≥ю питанн€ на основ≥ вивченн€ та узагальненн€ економ≥чноњ ≥ спец≥альноњ л≥тератури. ќбовТ€зковим Ї виклад питань теми на приклад≥ конкретного промислового п≥дприЇмства, на €кому працюЇ студент. якщо не працюЇ на реальному п≥дприЇмств≥, то досл≥дити на приклад≥ г≥потетичного п≥дприЇмства (можливе використанн€ ≤нтернету).

” практичн≥й частин≥ потр≥бно вир≥шити задач≥. ѕри використанн≥ формул дл€ розрахунку, необх≥дно навести буквен≥ позначенн€ з вказ≥вкою одиниць вим≥рюванн€. ѕ≥сл€ цього, п≥дставити числов≥ значенн€ ≥ провести розрахунки. «робити висновки, виконати ≥ по€снити граф≥ки.

–обота повинна бути оформлена на аркушах формату ј4 (210х297) (приблизно 15-18 стор≥нок) та мати титульний лист (додаток 1), розб≥рливо та акуратно. ѕри виконанн≥ роботи потр≥бно вид≥л€ти заголовки питань, що висв≥тлюютьс€. —тор≥нки сл≥д пронумерувати.

√раф≥чний ≥ табличний матер≥ал повинен бути оформлений в≥дпов≥дно до методичних вказ≥вок по оформленню текстових документ≥в.

—писок використаноњ л≥тератури приводитьс€ наприк≥нц≥ роботи по м≥р≥ використанн€ (не менш 5 джерел). ѕри цьому вказуЇтьс€ пр≥звище ≥ ≥н≥ц≥али автора, назва роботи, видавництво, м≥сце ≥ р≥к виданн€. ѕри посиланн≥ на джерела ≥нформац≥њ вказуЇтьс€ у квадратних дужках пор€дковий номер в перел≥ку використаноњ л≥тератури та номер стор≥нки.

ожний студент виконуЇ контрольну роботу повар≥анту, €кий повинен в≥дпов≥дати перш≥й букв≥ пр≥звища (див. таблицю 2).

“аблиц€ 2

| є вар≥анта | ѕерша буква пр≥звища | є вар≥анта | ѕерша буква пр≥звища |

| є 1 | ј, Ѕ | є 6 | Ќ, ќ, ѕ |

| є 2 | ¬, √ | є 7 | –, —, “ |

| є 3 | ƒ, ≈, ™, ∆ | є 8 | ”, ‘, ’ |

| є 4 | «, ≤, | є 9 | ÷, „, Ў |

| є 5 | Ћ, ћ | є 10 | ў, ё, я |

¬иконана робота представл€Їтьс€ студентом на рецензуванн€ у встановленн≥ терм≥ни. якщо робота не зарахована, то п≥сл€ виправленн€ помилок з урахуванн€м ус≥х зауважень рецензента студент знову подаЇ на рецензуванн€ разом з колишньою реценз≥Їю.

онтрольна робота, виконана по вар≥анту, €кий не в≥дпов≥даЇ перш≥й букв≥ пр≥звища, повертаЇтьс€ студенту без розгл€ду.

–обота зараховуЇтьс€ за результатами сп≥вбес≥ди з викладачем ≥ Ї допуском до екзамену.

≈кзамен м≥стить теоретичну ≥ практичну частину. “еоретична частина складаЇтьс€ ≥з дес€ти тест≥в, а практична Ц ≥з двух задач.

6. «ћ≤—“ «ј¬ƒјЌЌя ƒќ ќЌ“–ќЋ№Ќќѓ –ќЅќ“» «ј ¬ј–≤јЌ“јћ»

I Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. ќснови кер≥вництва: вплив, л≥дерство, влада.

3. –оль мотивац≥њ в управл≥нськоњ д≥€льност≥. ≤з €ких частин по Ћоулеру повинна складатис€ зароб≥тна плата? ѕроанал≥зуйте њњ на власному приклад≥. Ќедол≥ки. «апропонуйте шл€хи њх усуненн€.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

|

|

|

«адача є 2

¬икористовуючи метод-ј¬—, вибрати обТЇкт анал≥зу за критер≥Їм реал≥зованоњ продукц≥њ на основ≥ даних, поданих в таблиц≥. «будувати д≥аграми: Ђ–-Qї, Ђј¬—ї. «робити висновки.

| ¬ир≥б | ÷≥на, грн. за кг. | ќбс€г реал≥зац≥њ, кг. | ќбс€г реал≥зац≥њ, грн. |

| Ўоколадн≥ цукерки | |||

| ћармелад | |||

| арамель | |||

| ѕечиво | |||

| “орти | |||

| “≥стечка | |||

| «еф≥р у шоколад≥ |

«адача є 3

ѕредпри€тие производит кухонные комбайны. ¬ мес€ц оно реализует 375 комбайнов по цене 570 грн. ѕеременные издержки составл€ют 370 грн. за штуку. ѕосто€нные же издержки предпри€ти€ равны 70 000 грн. в мес€ц. Ќачальник отдела маркетинга предлагает снизить цену реализации на 55 грн. за единицу и одновременно довести расходы на рекламу до 23 500 грн. в мес€ц.

ќтдел маркетинга прогнозирует в этом случае увеличение объема реализации на 45 %. —ледует ли одобрить такое предложение?

2 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. –оль та класиф≥кац≥€ груп в орган≥зац≥њ.

3. як≥ плани складають на ¬ашому п≥дприЇмств≥? ’то њх розробл€Ї ≥ кому вони необх≥дн≥? як≥ види плануванн€ при цьому використовують?

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

«адача на систему —кенлона.

Ќа основ≥ статистичноњ обробки даних встановлено, що допустим≥ (сукупн≥) витрати на робочу силу складають 400000 долар≥в. ќбс€г продаж за зв≥тний пер≥од складаЇ 2600000 долар≥в. ѕоверненн€, скидки, надбавки 100000, зменшенн€ запас≥в - 500000, фактична зароб≥тна плата Ц 295000 долар≥в. ѕартисипативна зароб≥тна плата Ц 350000 долар≥в. «найти в≥дсоток прем≥њ роб≥тникам ≥ базисний коеф≥ц≥Їнт.

«адача є 3

ƒл€ ф≥нансуванн€ проекту б≥знесмену потр≥бно зайн€ти терм≥ном на один р≥к 20000 Ївро. Ѕанк може позичити йому ц≥ грош≥ п≥д 13% р≥чних або вкласти в справу ≥з 100%-ним поверненн€м суми, але п≥д 7% р≥чних. « минулого досв≥ду банк≥ру в≥домо, що 5% таких кл≥Їнт≥в позичку не повертають. ўо робити? ƒавати йому позика чи н≥?

–озрахувати по таблиц≥ доход≥в ≥ по "дереву" р≥шень.

3 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. ѕон€тт€ ≥ класиф≥кац≥€ комун≥кац≥й.

3. –оль контролю виконанн€ дл€ п≥двищенн€ ефективност≥ управл≥нською д≥€льн≥стю. який звТ€зок ≥снуЇ м≥ж плануванн€м ≥ контролем? ѕо€сн≥ть на конкретному приклад≥ ¬ашого п≥дприЇмства.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

Ќа основ≥ приведених даних побудувати с≥тьовий граф≥к процесу ≥з визначенн€м вс≥х параметр≥в: код роботи, тривал≥сть роботи, ранн≥й терм≥н начала роботи, п≥зн≥й терм≥н начала роботи, ранн≥й терм≥н зак≥нченн€ роботи, п≥зн≥й терм≥н зак≥нченн€ роботи, резерв часу.

¬изначити критичний шл€х процесу ≥ загальну тривал≥сть роботи. ѕобудуйте с≥тьовий граф≥к.

| од роботи | ѕопередн€ робота | “ривал≥сть роботи, дн≥в |

| ј | - | |

| Ѕ | ј | |

| ¬ | ј | |

| √ | ј | |

| ƒ | Ѕ | |

| ≈ | Ѕ | |

| ∆ | ¬ | |

| « | ¬ | |

| ≤ | √ | |

| √ | ||

| Ћ | ƒ,≈ | |

| ћ | ∆,« | |

| Ќ | ≤, | |

| ќ | Ћ,ћ,Ќ |

«адача є 3

ѕредпри€тие производит кухонные комбайны. ¬ мес€ц оно реализует 375 комбайнов по цене 570 грн. ѕеременные издержки составл€ют 370 грн. за штуку. ѕосто€нные же издержки предпри€ти€ равны 70 000 грн. в мес€ц. «аместитель директора по производству хотел бы использовать более дешевые материалы, позвол€ющие экономить на переменных издержках по 65 грн. с каждого комбайна. ќднако, начальник отдела сбыта считает, что это приведет к снижению качества продукции, а следовательно приведет к уменьшению объема реализации до 300 штук в мес€ц. —ледует ли переходить на более дешевые материалы?

4 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. ласичн≥ теор≥њ менеджменту: школа наукового управл≥нн€; адм≥н≥стративна (бюрократична) школа управл≥нн€; школа людських в≥дносин; школа виробничоњ демократ≥њ; школа орган≥зац≥йноњ повед≥нки (б≥хев≥ористська); школа к≥льк≥сного п≥дхода

3. јнал≥з мотивац≥њ, €ка ≥снуЇ на ¬ашому п≥дприЇмств≥. ¬≥ш≥ пропозиц≥њ ≥ зауваженн€ щодо њњ удосконаленн€.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

«адача на систему –аккера.

Ќа основ≥ статистичноњ обробки даних встановлено, що допустим≥ (сукупн≥) витрати наробочу силу складають 300000 долар≥в. ќбс€г продажу за зв≥тний пер≥од (за р≥к) складаЇ 1950150 долар≥в (по м≥с€ц€м обс€г продажу розпод≥л€Їтьс€ р≥вном≥рно). ѕоверненн€, скидки - 200000 долар≥в, надбавки 50000. «м≥ненн€ запас≥в не було. —ировина 750000, основн≥ та допом≥жн≥ матер≥али 200000 долар≥в, нап≥вфабрикати з≥ сторони 50000, послуги з≥ сторони, €к≥ не в≥днос€тьс€ до робочоњ сили 150000. ‘актичн≥ витрати на робочу силу 300000 долар≥в. ѕартисипативна зароб≥тна плата - 245000 долар≥в. ќбчислити в≥дсоток прем≥й роб≥тникам ≥ норму –аккера.

«адача є 3

ƒл€ ф≥нансуванн€ проекту б≥знесмену потр≥бно зайн€ти терм≥ном на один р≥к 18500 Ївро. Ѕанк може позичити йому ц≥ грош≥ п≥д 14% р≥чних або вкласти в справу ≥з 100%-ним поверненн€м суми, але п≥д 10% р≥чних. « минулого досв≥ду банк≥ру в≥домо, що 6% таких кл≥Їнт≥в позичку не повертають. ўо робити? ƒавати йому позика чи н≥?

–озрахувати по таблиц≥ доход≥в ≥ по "дереву" р≥шень.

5 Ц ¬ар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. ’арактеристика ≥нтегрованих п≥дход≥в до управл≥нн€: процесний п≥дх≥д; системний п≥дх≥д; ситуац≥йний п≥дх≥д.

3. як≥ види винагород використовуютьс€ на ¬ашому п≥дприЇмств≥? –оль мотивац≥њ у процес≥ п≥двищенн€ ефективност≥ управл≥нськоњ д≥€льност≥.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

¬икористовуючи метод-ј¬—, вибрати обТЇкт анал≥зу за критер≥Їм реал≥зованоњ продукц≥њ на основ≥ даних, поданих в таблиц≥. «будувати д≥аграми: Ђ–-Qї, Ђј¬—ї. «робити висновки.

| ¬ир≥б | ÷≥на, грн. за л. | ќбс€г реал≥зац≥њ, л. | ќбс€г реал≥зац≥њ, грн. |

| ћолоко | |||

| —метана | |||

| еф≥р | |||

| —ироватка | |||

| …огурт | |||

| ¬ершки |

«адача є 3

ѕредпри€тие производит кухонные комбайны. ¬ мес€ц оно реализует 375 комбайнов по цене 570 грн. ѕеременные издержки составл€ют 370 грн. за штуку. ѕосто€нные же издержки предпри€ти€ равны 70 000 грн. в мес€ц.

Ќачальник отдела сбыта предлагает перевести своих сотрудников с оклада на комиссионное вознаграждение 30 грн. с каждого проданного кухонного комбайна. —уммарный мес€чный фонд оплаты 13 000 грн. ќн уверен, что объем продаж вырастет на 20 %. —ледует ли одобрить такое предложение?

6 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. —утн≥сть управл≥нських р≥шень та њх класиф≥кац≥€.

3. –оль контролю виконанн€ дл€ п≥двищенн€ ефективност≥ управл≥нською д≥€льн≥стю. —учасн≥ вимоги до системи контролю виконанн€ на ¬ашому п≥дприЇмств≥ та пропозиц≥њ щодо њњ рац≥онал≥зац≥њ.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

«адача па систему –аккера.

Ќа основ≥ статистичноњ обробки даних встановлено, що сукупн≥ витрати на робочу силу складають 400000 долар≥в. ќбс€г продаж за зв≥тний пер≥од складають 2000000 долар≥в. ѕоверненн€, скидки, надбавки 100000; зб≥льшенн€ запас≥в 200000. ћатер≥али, сировина 700000 долар≥в, нап≥вфабрикати з≥ сторони 200000, послуги з≥ сторони, €к≥ не в≥днос€тьс€ до робочоњ сили 350000 долар≥в. ‘актичн≥ витрати на робочу силу 294000, партисипативна зароб≥тна плата 250000 долар≥в. ќбчислити в≥дсоток прем≥њ роб≥тникам ≥ норму –аккера.

«адача є 3

ƒл€ ф≥нансуванн€ проекту б≥знесмену потр≥бно зайн€ти терм≥ном на один р≥к 20000 Ївро. Ѕанк може позичити йому ц≥ грош≥ п≥д 13% р≥чних або вкласти в справу ≥з 100%-ним поверненн€м суми, але п≥д 7% р≥чних. « минулого досв≥ду банк≥ру в≥домо, що 5% таких кл≥Їнт≥в позичку не повертають. ўо робити? ƒавати йому позика чи н≥?

–озрахувати по таблиц≥ доход≥в ≥ по "дереву" р≥шень.

7 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. ¬клад у розвиток управл≥нськоњ науки ≥ноземних вчених.

3. —утн≥сть та етапи стратег≥чного плануванн€. —формулюйте м≥с≥ю ≥ ц≥л≥ п≥дприЇмства (установи), на €кому ¬и працюЇте.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

Ќа основ≥ приведених даних побудувати с≥тьовий граф≥к процесу ≥з визначенн€м вс≥х параметр≥в: код роботи, тривал≥сть роботи, ранн≥й терм≥н начала роботи, п≥зн≥й терм≥н начала роботи, ранн≥й терм≥н зак≥нченн€ роботи, п≥зн≥й терм≥н зак≥нченн€ роботи, резерв часу.

¬изначити критичний шл€х процесу ≥ загальну тривал≥сть роботи. ѕобудуйте с≥тьовий граф≥к.

| од роботи | ѕопередн€ робота | “ривал≥сть роботи, дн≥в |

| ј | - | |

| Ѕ | ј | |

| ¬ | ј | |

| √ | Ѕ | |

| ƒ | Ѕ | |

| ≈ | ¬ | |

| ∆ | ¬ | |

| « | √,ƒ | |

| ≤ | ≈,∆ | |

| «,≤ | ||

| Ћ | «,≤ | |

| ћ | «,≤ | |

| Ќ | «,≤ | |

| ќ | , Ћ, ћ, Ќ |

«адача є 3

¬изначити ц≥ну наради на основ≥ нижченаведених даних. „исельн≥сть кер≥вник≥в, спец≥ал≥ст≥в та службовц≥в п≥дприЇмства Ц 29 ос≥б. ћ≥с€чний фонд оплати њх прац≥ складаЇ 156000 грн.; м≥с€чний фонд часу роботи Ц 6180 год. ≥льк≥сть учасник≥в наради Ц 10 ос≥б. “ривал≥сть наради Ц 2 год. оеф≥ц≥Їнт прихованих втрат складаЇ 1,1.

8 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. —утн≥сть ≥ зм≥ст плануванн€ €к функц≥њ менеджменту, його види та њхн≥й взаЇмозв'€зок.

3. ¬лада. Ѕаланс влади. ‘орми впливу ≥ влади, €к≥ вживаютьс€ на ¬ашому п≥дприЇмств≥.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

¬икористовуючи метод-ј¬—, вибрати обТЇкт анал≥зу за критер≥Їм реал≥зованоњ продукц≥њ на основ≥ даних, поданих в таблиц≥. «будувати д≥аграми: Ђ–-Qї, Ђј¬—ї. «робити висновки.

| ¬ир≥б | ÷≥на, грн. за кг. | ќбс€г реал≥зац≥њ, кг. | ќбс€г реал≥зац≥њ, грн. |

| Ўоколадн≥ цукерки | |||

| ћармелад | |||

| арамель | |||

| ѕечиво | |||

| “орти | |||

| “≥стечка | |||

| «еф≥р у шоколад≥ |

«адача є 3

¬изначити ц≥ну наради на основ≥ нижченаведених даних. „исельн≥сть кер≥вник≥в, спец≥ал≥ст≥в та службовц≥в п≥дприЇмства Ц 32 ос≥б. ћ≥с€чний фонд оплати њх прац≥ складаЇ 145600 грн.; м≥с€чний фонд часу роботи Ц 6180 год. ≥льк≥сть учасник≥в наради Ц 13 ос≥б. “ривал≥сть наради Ц 1,5 год. оеф≥ц≥Їнт прихованих втрат складаЇ 1,05.

9 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть орган≥зац≥йну структуру управл≥нн€ (ќ—”) ¬ашого п≥дприЇмства (орган≥граму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. ≈тапи процесу плануванн€: визначенн€ м≥с≥й та ц≥лей; оц≥нка сильних ≥ слабких стор≥н орган≥зац≥њ; розробленн€ стратег≥њ.

3. ’арактеризуйте на приклад≥ ¬ашого п≥дприЇмства модель мотивац≥њ ѕортера-Ћоурера. ¬аш≥ зауваженн€ ≥ пропозиц≥њ.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

Ќа основ≥ приведених даних побудувати с≥тьовий граф≥к процесу ≥з визначенн€м вс≥х параметр≥в: код роботи, тривал≥сть роботи, ранн≥й терм≥н начала роботи, п≥зн≥й терм≥н начала роботи, ранн≥й терм≥н зак≥нченн€ роботи, п≥зн≥й терм≥н зак≥нченн€ роботи, резерв часу.

¬изначити критичний шл€х процесу ≥ загальну тривал≥сть роботи. ѕобудуйте с≥тьовий граф≥к.

| од роботи | ѕопередн€ робота | “ривал≥сть роботи, дн≥в |

| ј | - | |

| Ѕ | ј | |

| ¬ | ј | |

| √ | ј | |

| ƒ | Ѕ | |

| ≈ | Ѕ | |

| ∆ | ¬ | |

| « | ¬ | |

| ≤ | √ | |

| √ | ||

| Ћ | ƒ,≈ | |

| ћ | ∆,« | |

| Ќ | ≤, | |

| ќ | Ћ,ћ,Ќ |

«адача є 3

ѕредпри€тие производит кухонные комбайны. ¬ мес€ц оно реализует 375 комбайнов по цене 570 грн. ѕеременные издержки составл€ют 370 грн. за штуку. ѕосто€нные же издержки предпри€ти€ равны 70 000 грн. в мес€ц. «аместитель директора по производству хотел бы использовать более дешевые материалы, позвол€ющие экономить на переменных издержках по 65 грн. с каждого комбайна. ќднако, начальник отдела сбыта считает, что это приведет к снижению качества продукции, а следовательно приведет к уменьшению объема реализации до 300 штук в мес€ц. —ледует ли переходить на более дешевые материалы?

10 Ц вар≤ант

“еоретична частина

1. ’арактеризуйте конкретне п≥дприЇмство (установу) за планом, €кий наданий у ƒодатку 2. ќбовТ€зково граф≥чно навед≥ть структурну схему ¬ашого п≥дприЇмства (органограму). —к≥льки в структурн≥й схем≥ п≥дприЇмства р≥вн≥в управл≥нн€? ’арактеризуйте њх.

ƒо €кого виду належить ќ—”? (ѕриклади вид≥в ќ—” наведено у ƒодатку 3). ѓњ недол≥ки та переваги. «аходи щодо удосконаленн€ структури управл≥нн€, €ку маЇ ¬аше п≥дприЇмство.

як≥ повноваженн€ маЇте ¬и на п≥дприЇмств≥? як≥ схеми передач≥ повноважень використовуютьс€ на ¬ашому п≥дприЇмств≥? «роб≥ть анал≥з њх доц≥льност≥.

2. «агальна характеристика б≥знес-плануванн€.

3. јнал≥з системи контролю виконанн€ р≥шень ≥ документ≥в на ¬ашому п≥дприЇмств≥ (установ≥). «аходи щодо њњ удосконаленн€.

ѕрактична частина

«адача є 1

ѕ≥дприЇмство спец≥ал≥зуЇтьс€ на випуску оптичних прилад≥в. ѕродукц≥€ реал≥зуЇтьс€ в ”крањн≥, ближньому заруб≥жж≥, крањнах, що розвиваютьс€ та крањнах «ах≥дноњ ™вропи. —поживач≥ продукц≥њ Ц юридичн≥ особи р≥зних галузей промисловост≥. Ќа основ≥ даних таблиц≥ 3 (ƒодаток 4, за вар≥антами), використовуючи матрицю Ѕ √, обірунтуйте продуктову стратег≥ю п≥дприЇмства

«адача є 2

¬икористовуючи метод-ј¬—, вибрати обТЇкт анал≥зу за критер≥Їм реал≥зованоњ продукц≥њ на основ≥ даних, поданих в таблиц≥. «будувати д≥аграми: Ђ–-Qї, Ђј¬—ї. «робити висновки.

| ¬ир≥б | ÷≥на, грн. за л. | ќбс€г реал≥зац≥њ, л. | ќбс€г реал≥зац≥њ, грн. |

| ћолоко | |||

| —метана | |||

| еф≥р | |||

| —ироватка | |||

| …огурт | |||

| ¬ершки |

«адача є 3

ƒл€ ф≥нансуванн€ проекту б≥знесмену потр≥бно зайн€ти терм≥ном на один р≥к 18500 Ївро. Ѕанк може позичити йому ц≥ грош≥ п≥д 14% р≥чних або вкласти в справу ≥з 100%-ним поверненн€м суми, але п≥д 10% р≥чних. « минулого досв≥ду банк≥ру в≥домо, що 6% таких кл≥Їнт≥в позичку не повертають. ўо робити? ƒавати йому позика чи н≥?

–озрахувати по таблиц≥ доход≥в ≥ по "дереву" р≥шень.

6. ћ≈“ќƒ»„Ќ≤ ¬ ј«≤¬ » ƒќ ¬» ќЌјЌЌя ѕ–ј “»„Ќќѓ „ј—“»Ќ» ќЌ“–ќЋ№Ќќѓ –ќЅќ“»

«адача є 1

ќбірунтуванн€ продуктовоњ стратег≥њ, використовуючи матрицю Ѕостонськоњ консалтинговоњ групи (Ѕ √)

1) —ередньор≥чний темп росту (“р):

де Q2 Ц обс€г реал≥зац≥њ за останн≥й р≥к, тис. грн.;

Q1 - обс€г реал≥зац≥њ за перший р≥к, тис. грн.

2) ¬≥дносна частка ринку (¬„):

де „ п≥дприЇмства Ц частка ринку п≥дприЇмства, %;

„ конкурента - частка ринку конкурента, %.

3) „астка товару в загальних обс€гах реал≥зац≥њ у 2013 (2014) роц≥:

де Q прод ≥ - обс€г реал≥зац≥њ продукц≥њ ≥-в≥ду, тис. грн.;

Q заг. Ц загальний обс€г реал≥зац≥њ продукц≥њ, тис. грн.

4) ќбірунтуванн€ продуктовоњ стратег≥њ, використовуючи матрицю Ѕостонськоњ консалтинговоњ групи (Ѕ √):

| «≥рки | ƒик≥ к≥шки | “емпи росту ринку,% |

| ƒ≥йн≥ корови | 1 0 0 —обаки |

¬≥дносна частка ринку, %

«≥рки - ожен з цих квадрант≥в у модел≥ Ѕ √ маЇ умовну назву. Ќаприклад, "з≥рки" - сектори б≥знесу, €к≥ вважаютьс€ найперслективн≥шими ≥ найц≥нн≥шими дл€ п≥дприЇмства. ¬они зосереджен≥ у галуз€х, що динам≥чно ≥ швидко розвиваютьс€, ≥ пос≥дають ч≥льне м≥сце серед конкурент≥в. ¬≥домо, що позиц≥€ л≥дера надаЇ п≥дприЇмству багато переваг ≥ тому "з≥рки" мають найвищий пр≥оритет при внутр≥шньому перерозпод≥л≥ ресурс≥в або ф≥нансуванн≥ ≥ззовн≥.

ƒ≥йн≥ корови -—ектори б≥знесу, що мають умовну назву "д≥йн≥ корови ", також вважаютьс€ дуже ц≥нними дл€ п≥дприЇмства. «а рахунок "д≥йних кор≥в" в≥дбуваЇтьс€ ф≥нансуванн€ ≥нших сектор≥в б≥знесу, €к≥ потребують розвитку або укор≥ненн€ у в≥дпов≥дн≥й галуз≥. "ƒ≥йн≥ корови" перебувають серед л≥дер≥в у своЇму б≥знес≥, що дозвол€Ї њм "заробл€ти" значн≥ прибутки. ќск≥льки ринкова стратег≥€ "д≥йних кор≥в" Ї стратег≥Їю захисту своњх позиц≥й в≥д конкурент≥в-претендент≥в на л≥дерство, то зростанн€ ф≥нансових потреб таких сектор≥в б≥знесу, переважно, не Їзначним.

ƒик≥ к≥шки -Ќабагато важче визначити ц≥нн≥сть таких сектор≥в б≥знесу €к Ддик≥ к≥шкиФ. ѕол≥тика кер≥вництва п≥дприЇмства щодо них може бути дуже р≥зною - в≥д посиленого ≥нвестуванн€ до дивестуванн€. ѕрогнозувати майбутнЇ таких Ддиких к≥шокФ надзвичайно складно, оск≥льки вони працюють у перспективних галуз€х, але пос≥дають недостатньо сильн≥ конкурентн≥ позиц≥њ. ѕорушенн€ "балансу сил" у галуз≥, пов'€зане з по€вою нових потужних конкурент≥в, може призвести до збитковост≥ б≥знесу Ддиких к≥шокФ. ÷е по€снюЇ той факт, що переважна б≥льш≥сть п≥дприЇмств намагаютьс€ або перетворювати Ддиких к≥шокФ на "з≥рок"', або продавати њх.

—обаки -Ќайг≥рше становище серед ≥нших сектор≥в б≥знесу пос≥дають "собаки ". ѓхн≥й б≥знес розвиваЇтьс€ дуже пов≥льно ≥ вони не Ї л≥дерами у конкуренц≥њ. ѕереважно, "собаки" перетворюютьс€ на непотр≥бний "вантаж" дл€ п≥дприЇмства; вони потребують значних кошт≥в дл€ покритт€ збитк≥в, ≤до до≠сить часто призводить до продажу цих п≥дрозд≥л≥в.

–екомендован≥ стратег≥њ в≥дпов≥дно до модел≥ Ѕ √:

| —ектори б≥знесу | –екомендован≥ стратег≥њ |

| «≥рки | Ќамагатис€ зберегти або зб≥льшити частку свого б≥знесу на ринку |

| ƒ≥йн≥ корови | јбо йти на зб≥льшенн€ присутност≥ на ринку, або зм≥цнювати позиц≥њ, або скорочувати б≥знес |

| ƒик≥ к≥шки | Ќамагатис€ зберегти або зб≥льшити частку свого б≥знесу на ринку |

| —обаки | јбо збер≥гати своњ позиц≥њ на ринку, або скорочувати обс€ги д≥€льност≥, або виводити цей вид б≥знесу з господарського портфел€ п≥дприЇмства |

«адача є 2

вар≤ант є 1, 5, 8, 10

авс-јЌјЋ≤«

1) ќбс€г реал≥зац≥њ, грн. = ц≥на, грн. за кг. * обс€г реал≥зац≥њ, кг;

2) ƒл€ визначенн€ головних позиц≥й виробничоњ програми побудуЇмо д≥аграму ДP-QФ:

|

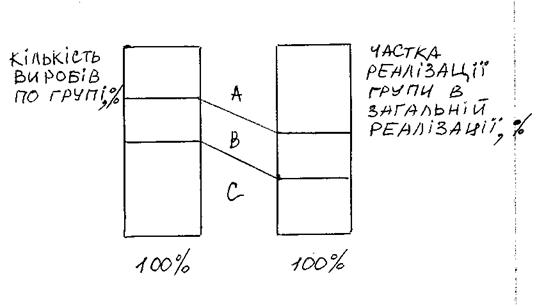

3) ƒл€ повного в≥дображенн€ головних позиц≥й виробничоњ програми з погл€ду частки кожноњ групи в загальному обс€з≥ реал≥зованоњ продукц≥њ побудуЇмо д≥аграму ј¬—.

а) „астка к≥лькост≥ вироб≥в в загальн≥й к≥лькост≥ = ≥ / * 100%;

б) „астка реал≥зац≥њ групи в загальному обс€з≥ реал≥зац≥њ = Qi / ∑Q * 100 %

|

¬≥дпов≥дь: ” групу ј вход€ть вироби, що забезпечують максимальне значенн€ прибутку, група ¬ Ц середн€ по важливост≥, група — Ц вироби забезпечують найменьший прибуток.

«адача є 2

вар≤ант є 2, 4, 6

«ј–”Ѕ≤∆Ќ»… ƒќ—¬≤ƒ ћќ“»¬ј÷≤ѓ ѕ–ј÷≤

—истема —кенлона заснована на розпод≥л≥ м≥ж прац≥вниками ≥ компан≥Їю економ≥њ витрат по зароб≥тн≥й плат≥, отриманоњ в ре≠зультат≥ п≥двищенн€ продуктивност≥ прац≥. ¬изначаЇтьс€ базова частка фонду зароб≥тноњ плати у вартост≥ роб≥т ≥ коли частка фактичного фонду зароб≥тноњ плати у вартост≥ продукц≥њ буде меншою за базову величину, сума економ≥њ, €ка п≥дл€гаЇ розпод≥лу у пропорц≥њ 25:75 м≥ж компан≥Їю та прац≥вниками. —истема —кенло≠на, €к ≥ вс≥ ≥нш≥ системи участ≥ персоналу в прибутках, передба≠чаЇ активне залученн€ р€дових прац≥вник≥в до управл≥нн€.

¬ основ≥ обчислюванн€ стаЇ базисний коеф≥ц≥Їнт.

Ѕазисний коеф≥ц≥Їнт ( б) = ƒопустим≥ (сукупн≥) витрати на робочу силу / ¬арт≥сть реал≥зованоњ продукц≥њ (–п)

ѕриклад р≥шенн€ за системою —кенлона

| ѕоказники | ¬арт≥сть в доларах |

| 1. ќбс€г продажу | |

| 2. ѕоверненн€, скидки, надбавки | |

| 3. „истий продаж (п.1 Ц п.2) | |

| 4. «м≥ненн€ запас≥в (по вартост≥ або у продажних ц≥нах) | |

| 5. –еал≥зована продукц≥€ (–п) (п.3 ± п.4) | |

| 6. ƒопустим≥ (сукупн≥) витрати на робочу силу | |

| 7. Ѕазисний коеф≥ц≥Їнт ( б) (п.6 / п.5) | |

| 8. ‘актична зароб≥тна плата | |

| 9. ѕрем≥альний фонд (п.6 Ц п.8) | |

| 10. ƒол€ компан≥њ (25 % в≥д п.9) | |

| 11. ƒол€ роб≥тник≥в (75 % в≥д п.9) | |

| 12. –езерв прем≥њ (20 % в≥д п.11) | |

| 13. ѕ≥дл€гаЇ негайному розпод≥лу (п.11 Ц п.12) | |

| 14. ѕартисипативна зароб≥тна плата | |

| 15. ѕроцент прем≥њ (п.13 / п.14 * 100%) |

—истема –аккера заснована на прем≥юванн≥ прац≥вник≥в за зб≥льшенн€ обс€гу умовно чистоњ продукц≥њ в розрахунку на одну грошову одиницю зароб≥тноњ плати. —истема –акера передбачаЇ становленн€ Ђнорми –аккераї - частки зароб≥тноњ плати в обс€з≥ умовно чистоњ продукц≥њ. ќбс€г прем≥ального фонду визначаЇтьс€ так:

- фактичний обс€г умовно чистоњ продукц≥њ множать на Ђнорму –аккераї;

- в≥д отриманоњ величини в≥дн≥маЇтьс€ фактично виплачений обс€г зароб≥тноњ плати;

- р≥зниц€ Ї часткою прибутку, отриманого за рахунок п≥двищенн€ ефективност≥ виробництва.

- сума економ≥њ п≥дл€гаЇ розпод≥лу у пропорц≥њ 50:50 м≥ж компан≥Їю та прац≥вниками.

Ќр = ƒопустим≥ (сукупн≥) витрати на робочу силу / Ќорматив чистоњ продукц≥њ („п) * 100%

ѕриклад р≥шенн€ за системою –аккера:

| ѕоказники | ¬арт≥сть в доларах |

| 1. ќбс€г продажу | |

| 2. ѕоверненн€, скидки, надбавки | |

| 3. „истий продаж (п.1 Ц п.2) | |

| 4. «м≥ненн€ запас≥в (по вартост≥ або у продажних ц≥нах) | |

| 5. –еал≥зована продукц≥€ (–п) (п.3 ± п.4) | |

| 6. ћатер≥али, сировина | |

| ≥нш≥ послуги з≥ сторони, €к≥ не в≥днос€тьс€ до робочоњ сили | |

| 7. „иста продукц≥€ (п.5 Ц п.6) | |

| 8. Ќорма –аккера (п.9 / п.7) | |

| 9. ƒопустим≥ (сукупн≥) витрати на робочу силу | |

| 10. ‘актична зароб≥тна плата | |

| 11. ѕрем≥альний фонд (п.9 Ц п.10) | |

| 12. ƒол€ компан≥њ (50 % в≥д п.11) | |

| 13. ƒол€ роб≥тник≥в (50 % в≥д п.11) | |

| 14. –езерв прем≥њ (20 % в≥д п.13) | |

| 15. ѕ≥дл€гаЇ негайному розпод≥лу (п.13 Ц п.14) | |

| 16. ѕартисипативна зароб≥тна плата | |

| 17. ѕроцент прем≥њ (п.15 / п.16 * 100%) |

«адача є 2

вар≤ант є 3, 7, 9

с≥тьове плануванн€

од роботи;

ѕочаток роботи;

3 - зак≥нченн€ роботи;

–езерв часу.

«адача є 3

вар≤ант є 1, 3, 5, 9

ѕ–»…Ќя“» «ј ј« „» Ќ≤?

1) ¬иручка в≥д реал≥зац≥њ заказа:

¬иручка (¬) = ÷≥на (÷) * ќбс€г (Q)

2) —об≥варт≥сть загальна:

— заг= »пост + »пер. ед. * Q

ѕерем≥нн≥ витрати(»пер) Ц залежать в≥д обс€гу виробництва (сировина, матер≥али, зарплата виробничих робочих).

ѕост≥йн≥ витрати (»пост) Ц не залежать в≥д обс€гу виробництва (витрати на осв≥тленн€, опаленн€, ремонт обладнанн€, рекламу, зарплата адм≥н≥стративних роб≥тник≥в).

3) —об≥варт≥сть одиниц≥:

—од = —заг / Q

4) ѕрибуток в≥д реал€≥зац≥њ:

ѕрибуток (ѕ) = ¬ Ц »пост - »пер. од. * Q, або ѕ = ¬ - —заг

де ¬ Ц виручка; Q Ц обс€г продукц≥њ.

«адача є 3

вар≤ант є 2, 4, 6, 10

ƒ≈–≈¬ќ –≤Ў≈Ќ№

Ќа практиц≥ результат одного р≥шенн€ змушуЇ нас приймати наступне ≥ т.д. —хема "дерево" р≥шень дуже схожа на схему "дерево" ≥мов≥рностей. ѓњ використовують, коли потр≥бно прийн€ти к≥лька р≥шень в умовах невизначеност≥, коли кожне р≥шенн€ залежить в≥д результату попереднього чи ≥сход≥в ≥спит≥в. —кладаючи "дерево" р≥шень, потр≥бно намалювати "стовбур" ≥ "г≥лки", що в≥дображають структуру проблеми. "√≥лки" позначають можлив≥ альтернативн≥ р≥шенн€, що можуть бути прийн€т≥, ≥ можлив≥ ≥сходи, що виникають у результат≥ цих р≥шень. Ќа схем≥ ми використовуЇмо два види "г≥лок":

перший - пунктирн≥ л≥н≥њ, що з'Їднують квадрати можливих р≥шень,

другий - суц≥льн≥ л≥н≥њ, що з'Їднують кружки можливих ≥сход≥в.

вадратн≥ "вузли" позначають м≥сц€, де приймаЇтьс€ р≥шенн€, кругл≥ "вузли" - по€ва ≥сход≥в.

“ак €к приймаючий р≥шенн€ не може впливати на по€ву ≥сход≥в, йому залишаЇтьс€ лише обчислювати ≥мов≥рн≥сть њхньоњ по€ви.

оли вс≥ р≥шенн€ ≥ њх ≥сходи зазначен≥ на "дерев≥", прораховуЇтьс€ кожний з вар≥ант≥в, ≥ наприк≥нц≥ проставл€Їтьс€ його грошовий дох≥д. ”с≥ витрати, викликан≥ р≥шенн€м, проставл€ютьс€ на в≥дпов≥дн≥й "г≥лки".

ѕриклад. ƒл€ ф≥нансуванн€ проекту б≥знесмену потр≥бно зайн€ти терм≥ном на один р≥к 15000 Ївро. Ѕанк може позичити йому ц≥ грош≥ п≥д 15% р≥чних або вкласти в справу ≥з 100%-ним поверненн€м суми, але п≥д 9% р≥чних. « минулого досв≥ду банк≥ру в≥домо, що 4% таких кл≥Їнт≥в позичку не повертають. ўо робити? ƒавати йому позика чи н≥?

ѕеред вами приклад задач≥ з одним р≥шенн€м, тому можна скористатис€ €к таблицею доход≥в, так ≥ "деревом". –озгл€немо обидва вар≥анти.

–≥шенн€ 1 (по таблиц≥ доход≥в).

ћаксим≥зуЇмо оч≥куваний наприк≥нц≥ року чистий доход, €кий €вл€Ї собою р≥зницю суми, отриманоњ наприк≥нц≥ року, ≥ ≥нвестованоњ на його початку. “аким чином, €кщо позика була видана ≥ повернута, то чистий доход складе:.

„истий доход = ((15000 + 15% в≥д 15000) - 15000) = 2250 Ївро.

“аблиц€ 1.

„истий доход наприк≥нц≥ року, Ївро.

| ћожлив≥ ≥сходи | ћожлив≥ р≥шенн€ | ≤мов≥рн≥сть | |

| ¬идавати позику | Ќе видавати (≥нвестувати) | ||

| л≥Їнт позику повертаЇ | 0,96 | ||

| л≥Їнт позику повертаЇ | -15000 | 0,04 | |

| ќч≥куваний чистий доход |

якщо банк вир≥шуЇ видати позику, то максимальний оч≥куваний чистий доход дор≥внюЇ 1560 Ївро.

–≥шенн€ 2 (по "дереву" р≥шень).

” даному випадку також використовуЇмо критер≥й максим≥зац≥њ оч≥куваного чистого доходу на к≥нець року.

ƒал≥ розрахунок ведетьс€ аналог≥чно розрахункам по таблиц≥ доход≥в. ќч≥куваний чистий доход у кружках ј и ¬ обчислюЇтьс€ в такий спос≥б:

” кружку ј:

ƒавати позику = {17250 х 0,96 + 0 х 0,04} - 15000 = 16500 - 15000 = 1560 Ївро.

” кружку Ѕ:

Ќе давати позику = {16350 х 1,0 - 15000} = 1350 Ївро.

ќск≥льки оч≥куваний чистий доход б≥льше в кружку ј, те приймаЇмо р≥шенн€ видати позику.

–ис. 1. "ƒерево" р≥шень.

«адача є 3

вар≤ант є 7, 8

÷≤Ќј Ќј–јƒ»

÷≥на наради = Ќ * “ * (1+≤) * « сер. \ “ сер.

де Ќ Ц к≥льк≥сть учасник≥в, ос≥б;

“ Ц тривал≥сть наради, год.;

≤ Ц коеф≥ц≥Їнт прихованих витрат, €к≥ повТ€зан≥ з участю у зустр≥ч≥;

« сер. Ц середньом≥с€чна зарплата учасник≥в зустр≥ч≥, грн.;

“ се