НА ПРЕДПРИЯТИИ

ЦЕЛЬ РАБОТЫ: Приобрести навыки расчета показателей использования основных фондов предприятия; научиться делать выводы по результатам расчетов.

Для выполнения работы необходимо знать

– действующие законодательные и нормативные акты, регулирующие производственно-хозяйственную деятельность в сфере оценки основных фондов предприятия;

– основные технико-экономические показатели деятельности организации в сфере оценки использования основных фондов предприятия;

– методики расчета основных технико-экономических показателей деятельности организации, характеризующих использование основных фондов предприятия;

– методы управления основными средствами и оценки эффективности их использования.

Для выполнения работы необходимо уметь:

– находить и использовать необходимую экономическую информацию;

– рассчитывать основные технико-экономические показатели деятельности подразделения (организации) в плане оценки эффективности основных фондов предприятия

Выполнение данной практической работы способствует формированию профессиональных компетенций: ПК 1.1. Организовывать и проводить работы по техническому обслуживанию и ремонту автотранспорта; ПК 1.2. Осуществлять технический контроль при хранении, эксплуатации, техническом обслуживании и ремонте автотранспортных средств; ПК 2.1. Планировать и организовывать работы по техническому обслуживанию и ремонту автотранспорта; ПК 2.3. Организовывать безопасное ведение работ при техническом обслуживании и ремонте автотранспорта.

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут

КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ:

Показатели эффективности использования основных фондов

Эффективность использования основного капитала оценивается системой обобщающих и частных показателей.

Обобщающие показатели зависят от многих организационно-технических и экономических факторов. К ним относятся:

1. Фондоотдача;

2. Фондоёмкость;

3. Съём (выпуск) продукции с 1  производственной площади, руб/

производственной площади, руб/

4. Фондовооруженность

5. Техническая вооруженность

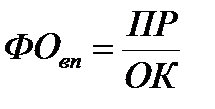

Фондоотдача – это выпуск продукции на 1 рубль основных фондов. Фондоотдача рассчитывается по формуле:

| (2.1) |

где ПР–выпуск продукции, руб.

ОК – среднегодовая стоимость основного капитала, руб.

Фондоёмкость – есть отношение среднегодовой стоимости основного капитала к стоимости произведенной продукции. Величина фондоёмкости показывает, сколько основного капитала приходится на 1 рубль выпущенной продукции. Это показатель, обратный фондоотдаче.

| (2.2) |

Пример 1

Первоначальная стоимость оборудования в отчетном периоде составляет 254 млн. руб. Годовой выпуск валовой продукции 267 млн. руб. Определить фондоотдачу и фондоёмкость. Объяснить экономический смысл этих показателей.

Решение

1. Определяем фондоотдачу по валовой продукции

|

| (2.3) |

На 1 рубль основных фондов приходится 1,05 руб. выпущенной продукции

2. Определяем фондоемкость годового выпуска продукции

|

| (2.4) |

Чтобы произвести продукции на 1 рубль, необходимо иметь основных фондов на 0,95 руб.

Съём (выпуск) продукции с 1  производственной площади, руб/ определяется по формуле:

производственной площади, руб/ определяется по формуле:

| (2.5) |

Где

ПР– годовой выпуск продукции предприятия

– производственная площадь предприятия,

– производственная площадь предприятия,

Чем выше съём (выпуск) продукции с 1 производственной площади, тем эффективнее используются производственные площади.

Пример 2

Годовая программа выпуска изделий А 10000 шт. Цена единицы изделия 4000 руб. Годовой выпуск изделий Б 20000 шт. Цена единицы продукции Б 1800 руб. Производственная площадь предприятия 9000 . Определить съём(выпуск) продукции с 1 производственной площади.

Решение

1. Определяем суммарный годовой выпуск продукции предприятия:

2. Определяем съём продукции:

|

| (2.6) |

Фондовооруженность оказывает величину стоимости основных средств, приходящуюся на одного работника. Рассчитывается по формуле:

| (2.7) |

где Ч – численность работников, чел.

Техническая вооруженность показывает отношение активной части основных фондов к численности промышленно-производственного персонала.

| (2.8) |

где  – активная часть основного капитала, руб.

– активная часть основного капитала, руб.

Частные показатели эффективности использования основного капитала зависят от какого-то одного технико-организационного или экономического фактора (мощность, производительность, время). К ним относятся следующие показатели:

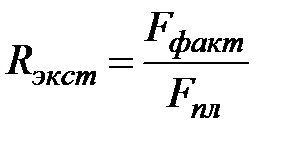

1. Коэффициент экстенсивного использования оборудования характеризует его использование во времени.

| (2.9) |

где  – соотв. фактический и плановый фонд времени работы оборудования

– соотв. фактический и плановый фонд времени работы оборудования

Пример 3

В году 250 рабочих дней. Режим работы – 2 смены по 8 часов. Потери времени на плановые ремонты – 5%. Потери времени по организационно-техническим причинам – 100 часов.

Решение

1. Определяем номинальный фонд времени работы оборудования.

2. Определяем действительный фонд времени работы оборудования

3. Определяем коэффициент экстенсивности

|

| (2.10) |

2. Коэффициент интенсивного использования оборудования х арактеризует использование оборудования по производительности (мощности).

| (2.11) |

| (2.12) |

| (2.13) |

где  – соответственно фактический, плановый, максимально возможный выпуск продукции.

– соответственно фактический, плановый, максимально возможный выпуск продукции.

Пример 4

Нормативная производительность автомата 50 кг. болтов в час. Фактически выпущено 40 кг. Определить, насколько по производительности используется автомат (степень использования автомата по производительности).

Решение

Коэффициент интенсивности равен:

| (2.14) |

Следовательно, 20% производительности потеряно.

3. Коэффициент сменности работы оборудования характеризует степень использования оборудования в течение суток. Определяется по формуле:

, ,

| (2.15) |

– Число станко-смен, отработанных оборудованием

– Число станко-смен, отработанных оборудованием

– установленное количество оборудования, ед.

– установленное количество оборудования, ед.

Коэффициент сменности показывает, сколько полных смен отрабатывает оборудование за сутки.

Пример 5

В цехе 100 единиц оборудования. В первую смену работало 90 станков, а во вторую 80. Определить фактический коэффициент сменности

Решение

Коэффициент сменности равен:

, ,

| (2.16) |

смены

смены

Среднегодовая стоимость основного капитала может быть рассчитана по формуле:

| (2.17) |

где  – число месяцев эксплуатации введенного капитала

– число месяцев эксплуатации введенного капитала

– количество месяцев недоиспользования основного капитала.

– количество месяцев недоиспользования основного капитала.

Пример 6

Стоимость основного капитала на 1 января i-го года 50 млн. руб. Стоимость введенного капитала в июле 30 млн. руб. В сентябре – 10 млн. руб. Стоимость ликвидируемого оборудования в октябре 10 млн. руб. Определить среднегодовую стоимость основного капитала.

Решение

Определяем среднегодовую стоимость основного капитала

|

| (2.18) |

Показатели оценки движения основного капитала предприятия

Для оценки движения основного капитала используют систему следующих показателей:

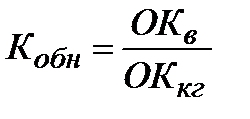

Таблица 2.1– Система показателей оценки движения основного капитала

| Показатель | Расчетная формула | Обозначения |

| Коэффициент обновления |

|  – Стоимость вводимого основного капитала – Стоимость вводимого основного капитала

–Стоимость основного капитала на конец года –Стоимость основного капитала на конец года

– Стоимость основного капитала на начало года – Стоимость основного капитала на начало года

– Стоимость выбытия основного капитала (ликвидационная) – Стоимость выбытия основного капитала (ликвидационная)

|

| Коэффициент выбытия |

| |

| Коэффициент прироста |

| |

| Удельный вес активной части основного капитала |

|  – Стоимость активной части основного капитала – Стоимость активной части основного капитала

– Суммарная стоимость основного капитала – Суммарная стоимость основного капитала

|

Пример 7

На начало года стоимость основного капитала составила 5600 т.р. Коэффициент выбытия 0,15. Основной капитал в отчетном периоде увеличился на 560 т.р. Определить коэффициент ввода основного капитала

Решение

1. Определяем стоимость выбытия основного капитала (ликвидационную стоимость)

2. Определяем стоимость вводимого основного капитала

3. Определяем коэффициент обновления основного капитала

Таким образом, произошло обновление основного капитала на 23%.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ:

Решить задачи по приведенным алгоритмам.

Порядок формирования индивидуального задания:

Выделенные жирным курсивом цифры увеличиваются на коэффициент,

соответствующий номеру студента по списку.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

Если студент имеет №5, то К=1,05; Если №20, то 1,2, и.т.д.

|

Задача 1

Первоначальная стоимость оборудования в отчетном периоде составляет 100 млн. руб. Годовой выпуск валовой продукции 150 млн. руб. Определить фондоотдачу и фондоёмкость. Объяснить экономический смысл этих показателей (см. пример 1).

Задача 2

Годовая программа выпуска изделий А 20000 шт. Цена единицы изделия 3000 руб. Годовой выпуск изделий Б 10000 шт. Цена единицы продукции Б 1900 руб. Производственная площадь предприятия 8000 . Определить съём(выпуск) продукции с 1 производственной площади. (см. пример 2).

Задача 3

В году 250 рабочих дней. Режим работы – 2 смены по 8 часов. Потери времени на плановые ремонты – 5%. Потери времени по организационно-техническим причинам – 200 часовОпределить коэффициент экстенсивности. Сделать вывод(см. пример 3).

Задача 4

Нормативная производительность автомата 60 кг. болтов в час. Фактически выпущено 54 кг. Определить, насколько по производительности используется автомат (коэффициент интенсивности) (см. пример 4).

Задача 5

В цехе 200 единиц оборудования. В первую смену работало 190 станков, а во вторую 100. Определить фактический коэффициент сменности (см. пример 5).

Задача 6

Стоимость основного капитала на 1 января i-го года 60 млн. руб. Стоимость введенного капитала в феврале6 млн. руб. В марте – 9 млн. руб. Стоимость ликвидируемого оборудования в октябре 10 млн. руб. Определить среднегодовую стоимость основного капитала (см. пример 6).

КОНТРОЛЬНЫЕ ВОПРОСЫ:

1. Что представляют собой основные производственные фонды

предприятия? Какова их роль?

2. Что означает эффективное использование основных производственных фондов предприятия?

3. Перечислить показатели эффективности использования основных фондов.

4. Что показывают показатели фондоотдачи и фондоёмкости? Какова их связь?

5. Перечислить методы расчета фондоотдачи и фондоёмкости.

6. Что отражает показатель фондовооруженности? Как производится его расчет?

7. Техническая вооруженность: экономический смысл, расчет показателя.

8. Как определяется показатель  ? В чем экономический смысл этого показателя?

? В чем экономический смысл этого показателя?

9. Какие выводы можно сделать по результатам расчета следующих показателей:

– коэффициента интенсивности,

– коэффициента экстенсивности;

– коэффициента сменности?

Как рассчитываются эти показатели?

10. Перечислить показатели оценки движения основного капитала.

ЛИТЕРАТУРА:

1. Экономика предприятия (фирмы): Под ред. проф. О. И. Волкова и доц. О. В. Девяткина. 3 – е изд. переаб. и доп. – М.: ИНФРА – М, 2010 г.

2. Экономика предприятия: Под ред. В. Я.Горфинкеля, проф. В. А. Швандара. – 2 – е изд.., перераб. и доп. - М.: Банки и биржи, ЮНИТИ, 2010г.

3. Экономика предприятия: Электронный учебник / Т.А. Вайс, Е.Н. Вайс, В.С. Васильцов [и др.]. – М.: КНОРУС, 2011

Практическая работа №5