Метою аудиту товарних операцій із запасами є встановлення достовірності первинних даних щодо наявності та руху товарних запасів, повноти та своєчасності відображення первинних даних в зведених документах та облікових регістрах; правильності ведення обліку товарних запасів відповідно до прийнятої облікової політики; достовірності відображення залишку запасів у звітності господарюючого суб’єкта.

Основними завданнями аудиту операцій із товарними запасами є:

§ встановлення правильності оформлення первинної документації з бухгалтерського обліку щодо фактичної наявності та руху товарних запасів;

§ перевірка організації складського господарства, стану збереження товарних запасів;

§ встановлення законності проведених операцій із товарними запасами;

§ перевірка правильності формування первісної вартості товарних запасів;

§ повнота та своєчасність відображення первинних даних з обліку товарних запасів у зведених документах та облікових регістрах;

§ оцінка повноти та правильності відображення господарських операцій із товарами в бухгалтерському обліку і звітності;

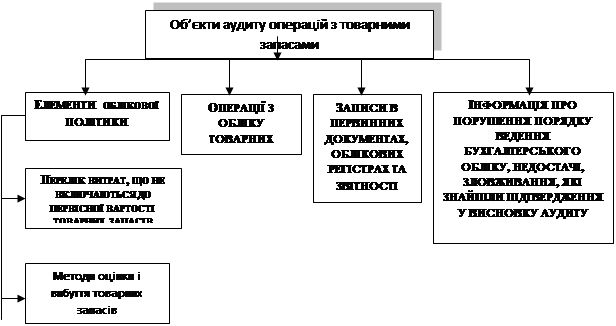

Виходячи із цілей, яких необхідно досягти при дослідженні операцій із товарними запасами, відомий вчений Бутинець Ф.Ф. наступним чином формує об’єкти аудиту.

| ||

|

Рис. 1 Об’єкти аудиту операцій із товарними запасами

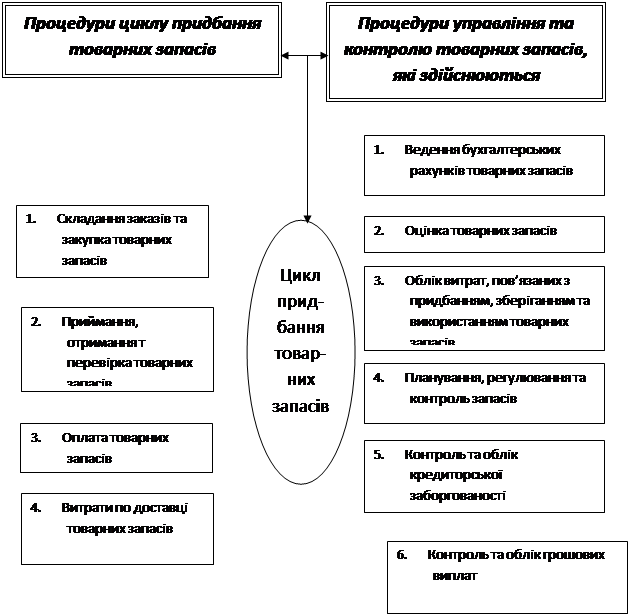

Російські вчені, зокрема Шеремет А.Д., Суйц В.П., Андреев В.Д. об’єкти аудиту розрізняють за циклами господарської діяльності, а отже при здійсненні аудиту товарних запасів виділяють два комплексних об’єкта: цикл придбання та заготівлі товарних запасів та цикл фінансово-збутової діяльності

Рис. 2 Процедури циклу придбання товарних запасів

Джерела інформації

Джерелами інформації для проведення аудиту операцій із товарними запасами є:

· 1 – Наказ про облікову політику підприємства;

· 2- первинні документи із обліку товарних запасів (картки складського обліку, накладні, рахунки-фактури, товарно-транспортні накладні тощо);

· 3- аналітичні регістри обліку товарних запасів (відомості, звіти матеріально-відповідальних осіб та ін.);

· регістри синтетичного обліку товарних запасів (Головна книга, відомості руху запасів, журнали-ордери 5,5А);

· звітність підприємства (Баланс Ф -№1)

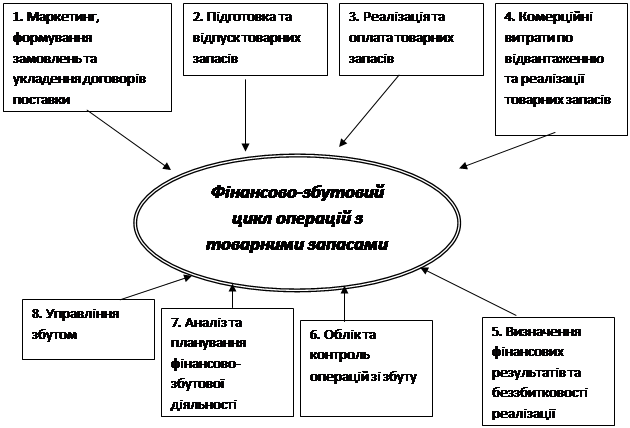

Рис. 3 Схема інформаційної взаємодії блоків фінансово-збутової діяльності

Кожна аудиторська перевірка складається із послідовних етапів і частин, які називаються стадіями.

На першій дослідницькій стадії діяльність аудитора направлена на:

- з’ясування найважливіших характеристик підприємницької діяльності підприємства; перевірку факту його реєстрації, шляхом ознайомлення із статутними і засновницькими документами;

- ознайомлення із специфікою діяльності підприємства та правомірністю зайняття торговою діяльністю у відповідності із засновницькими документами;

- вивчення організації структури підприємства і доцільності такої структурної організації, зважаючи на специфіку його діяльності – торгівлю зерновими культурами; ознайомлення із номенклатурою зернопродукції підприємства;

- оцінку фінансового стану підприємства, ефективності функціонування і можливостей його подальшого розвитку;

- вивчення та оцінку методології та принципів бухгалтерського обліку, які застосовувалися бухгалтерією підприємства для відображення в обліку операцій із товарними запасами;

- оцінку ефективності організації системи внутрішньогосподарського контролю підприємства за здійсненням операцій із товарними запасами;

- визначення загального підходу до проведення аудиту операцій із товарними запасами, включаючи можливе використання внутрішнього контролю, проблемних напрямків аудиту;

- оцінку ступеня ризику та визначення порогу суттєвості виявлених помилок для цілей аудиту торгової діяльності;

- розробку попереднього варіанту програми аудиторської перевірки торгових операцій із зерновими культурами, визначення обсягів робіт та процедур виконання аудиту.

Підготовчо – узгоджувальна стадія передбачає з’ясування питань:

- узгодження плану перевірки, обсягів робіт, форми представлення результатів аудиту операцій із товарними запасами із замовником;

- закріплення досягнутих домовленостей із підприємством – замовником, шляхом підписання необхідних документів (договору, програми проведення аудиту тощо);

- підготовки нормативно – правової бази необхідної для проведення перевірки товарних операцій із зерновими культурами.

Основна стадія аудиторської перевірки передбачає безпосередньо:

- проведення аудиторської перевірки торгових операцій;

- підготовки підсумкової аудиторської документації, у формі аудиторського висновку.

На останній заключній стадії:

- з’ясовується необхідність представлення додаткової документації, яка оформлюється як додаток до аудиторського висновку. Така інформація має конфіденційний характер і може бути представлена у вигляді аудиторського звіту, експрес – огляду чи листа – інформування клієнта;

- представлення підсумкової документації аудиту – аудиторського висновку.

Загальні питання, що підлягають розгляду в ході аудиторської перевірки товарних операцій у відповідності із вимогами законодавства.

Таблиця 1

Перелік питань, що підлягають розгляду при аудиторській перевірці торгових операцій

| Перелік питань, що перевіряються | Нормативна база |

| Придбання | |

| Товари оприбутковуються і відображуються в обліку за первинною вартістю | Положення (стандарт) бухгалтерського обліку “Запаси” №9 (далі – П(С)БО №9 Запаси“) |

| До покупної (первинної) вартості товарів включають усі витрати, пов’язані з придбанням і доведенням їх до стану, у якому вони придатні для продажу | П(С)БО №9 “Запаси” |

| До таких витрат належать: ü вартість товарів, сплачена або така, що підлягає сплаті постачальнику; ü вартість посередницьких, інформаційних послуг пов’язаних із пошуком і купівлею товарів, послуги товарних бірж; ü вантажно – розвантажувальні роботи; ü транспортні витрати; ü страхування; ü непрямі податки, що не відшкодовуються підприємству; ü прямі матеріальні витрати; ü інші витрати підприємства, пов’язані із придбанням, доопрацюванням і підвищенням якісно-технічних характеристик товарних запасів | П(С)БО №9 “Запаси” |

| Не включаються до первісної вартості товарів, а належать до витрат того періоду, в якому вони були здійснені (встановлені): ü понаднормові витрати на нестачі; ü проценти за користування позиками; ü загальногосподарські та інші витрати, які безпосередньо не пов’язані з придбанням і доставкою товарів та доведення їх до стану, в якому вони придатні до використання. | П(С)БО №9 “Запаси” |

| Критерії для визнання реалізації продукції (товарів), а саме: ü покупцеві передаються ризики й вигоди, пов’язані з правом власності на продукцію (товар); ü покупець здійснює надалі управління та контроль за товарами. | П(С)БО №9 “Запаси” |

| В операції купівлі – продажу головним критерієм є той, згідно з яким ризики і вигоди пов’язані з правом власності, передаються у момент, узгоджений у договорі сторонами, що беруть участь у цій операції | Базові умови поставки за Міжнародними правилами інтерпретації комерційних термінів “ІНКОТЕРМС” затверджені Наказом Президента України від 04.10.1994 р. № 567/94 |

| Відповідність укладення Договорів купівлі – продажу чинному законодавству | Цивільний кодекс УРСР від 18.07.1963 р. (зі змінами) |

| Для отримання товарів зі складу постачальника уповноваженій особі видається довіреність | Інструкція про порядок реєстрації виданих, повернених і використаних довіреностей на одержання цінностей від 16.05.1996 р. № 99 |

| Порядок використання і обліку довіреностей, як бланків суворої звітності | |

| Прийом товарів від постачальників за кількістю здійснюється у відповідності з вимогами Інструкції “Про порядок приймання продукції виробничо – технічного призначення і товарів народного споживання за кількістю” | Постанова Держарбітражу СРСР від 15.06.1965 р. № П-6 |

| Прийом товарів від постачальників за якістю здійснюється у відповідності з вимогами Інструкції “Про порядок приймання продукції виробничо – технічного призначення і товарів народного споживання за якістю” | Постанова Держарбітражу СРСР від 25.04.1966 р. № П-7 |

| Всі матеріальні цінності, які надходять на склади підприємства (організації), своєчасно оприбутковані | Наказ Мінфіну СРСР “Про основні положення щодо обліку матеріалів на підприємствах і будівництвах” від 30.04.1974 р. № 103 |

| З метою збереження та схоронності матеріальних цінностей, підтвердження їх фактичної наявності обліковим даним необхідно проводити інвентаризацію | Закон України “Про бухгалтерський облік і фінансову звітність в Україні” від 16.07.1999 р. № 996-XIV |

| Обов’язкове проведення інвентаризації не рідше одного разу на рік, перед складанням фінансової звітності, а також в інших випадках передбачених законодавством | Інструкція “По інвентаризації основних засобів, нематеріальних активів, товарно – матеріальних цінностей, грошових коштів і документів” від 11.08.1994 р. № 69 (зі змінами) |

| Для забезпечення достовірності даних обліку всі господарські операції повинні бути оформлені первинними документами. Товари, що надходять на оптові склади і бази, приймаються на підставі накладних, товарно – транспортних накладних, закупівельних актів тощо, які мають містити в собі всі необхідні реквізити і характеризувати факт господарської операції в повній мірі | Закон України “Про бухгалтерський облік і фінансову звітність” від 16.07.1999 р. № 996- XIV |

| Операція із закупівлі сільськогосподарської продукції у населення оформлюється двостороннім Закупівельним актом складеним відповідно Інструкції | Інструкція “Про прибутковий податок з громадян” від 21.04.1993 р. № 12 |

| Товари, придбані за плату, оприбутковуються за первинною вартістю, до якої включаються покупна вартість товарів, транспортно – заготівельні витрати (ТЗВ) та інші витрати, пов’язані з придбанням товарів | П(С)БО №9 “Запаси” |

| До складу ТЗВ відносять: - вартість транспортних послуг доставки товарів сторонніми організаціями; - витрати на доставку власними силами підприємства | П(С)БО №9 “Запаси” |

| ТЗВ відносять до собівартості придбаних товарів за: - прямим методом; - облік ТЗВ на окремому субрахунку з послідуючим розподілом по середньому відсотку | П(С)БО №9 “Запаси” |

| Норми природного убутку зерна повинні бути визначені відповідно “Норм природного убутку зерна, продуктів його переробки, насіння трав, кормів трав’яних, штучно висушених, і насіння масляних культур при зберіганні на підприємствах системи Міністерства хлібопродуктів СРСР” | Постанова Держкомстату СРСР по матеріально – технічному постачанню від 07.01.1986 р. № 4 |

| Для обліку та узагальнення інформації про рух товарів на підприємстві призначено рахунок 28 „Товари” з використанням субрахунків | Інструкція „По використанню Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій” від 30.11.1999 р. №291 (Інструкція № 291) |

| При оприбуткуванні товарів, придбаних у постачальника у бухгалтерському обліку оптових підприємств роблять записи: Дебет 28 „Товари” Кредит 63 „Розрахунки з постачальниками та підрядчиками”; на суму податкового кредиту з податку на додану вартість: Дебет 641”Розрахунки за податками” Кредит 63„Розрахунки з постачальниками та підрядчиками” | Інструкція №291 |

| При попередній оплаті за товар: Дебет 63 “Розрахунки з постачальниками та підрядчиками” Кредит 31 “Рахунки в банках”, на суму сплаченого податку на додану вартість Дебет 641 “Розрахунки за податками” Кредит 644 “Податковий кредит”, на вартість одержаних від постачальника попередньо сплачених товарів Дебет 281 - Кредит 63, одночасно на суму податкового кредиту: Дебет 644 – Кредит 63 | Інструкція № 291 |

| Якщо під час приймання виявлена недостача товарів: Дебет 374 “Розрахунки за претензіями” – Кредит 63 “Розрахунки з постачальниками та підрядчиками” | Інструкція № 291 |

| Виявлені нестачі в межах норм природного убутку списуються на витрати підприємства за покупною вартістю: Дебет 947 “Нестачі і втрати від псування цінностей” – Кредит 631 “Розрахунки з постачальниками та підрядчиками” | Інструкція № 291 |

| Реалізація | |

| При вибутті товарів використовують один з методів: - ідентифікованої собівартості; - середньозваженої собівартості; - FIFO; - LIFO. | П(С)БО №9 “Запаси” |

| В балансі товарні запаси мають відображуватися за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації | П(С)БО №9 “Запаси” |

| Відповідно до Плану рахунків при відвантаженні товарів оптового підприємства робиться запис: Дебет 36 “Розрахунки з покупцями та замовниками” Кредит 702 “Дохід від реалізації товарів”, одночасно робиться запис на списання вартості відвантажених товарів: Дебет 902 “Собівартість реалізованих товарів” Кредит 281 “Товари на складі”, податкові зобов’язання з податку на додану вартість: Дебет 702 – Кредит 641 | Інструкція № 291 |

| Якщо за умовами Договору купівлі – продажу передбачена попередня оплата поставки товарів: на суму коштів одержаних від покупців: Дебет 31 “Рахунки в банках” – Кредит 36 “Розрахунки з покупцями та замовниками” | Інструкція № 291 |

| Відвантажено товари і визнано дохід від реалізації товарів: Дебет 36 – Кредит 702, сума податкових зобов’язань: Дебет 643 “Податкові зобов’язання” – Кредит 641 “Розрахунки за податками”. Списуються за собівартістю відвантажені покупцям попередньо оплачені товари: Дебет 902 – Кредит 281; відображується сума податкового зобов’язання: Дебет 702 „Дохід від реалізації товарів” – Кредит 643 „Податкові зобов’язання „ | Інструкція № 291 |

Аудиторську перевірку операцій із товарними запасами слід розпочинати з інвентаризації. Це дає можливість виявити недостачі або лишки товарних запасів та правопорушення, якщо такі мають місце на підприємстві.

При перевірці аудитор встановлює, чи по всім матеріально – відповідальним особам та в який час проводилась інвентаризація. Під час проведення інвентаризації аудитор збирає докази про правильне здійснення всіх процедур, проводить контрольні перевірки збереження товарних запасів. Після здійснення інвентаризації, аудитор перевіряє інвентаризаційні описи та порівняльні відомості, в яких повинні знайти відображення лише дані про фактичну наявність товарів, і порівняльні відомості з даними про залишок облікованих товарів, фактичні залишки і результат інвентаризації (надлишок, нестача) окремо за кожним видом товарів.

Перевіряється правильність відображення в бухгалтерському обліку інвентаризаційних різниць, а також, своєчасність та ефективність заходів, які вживаються щодо стягнення заборгованості за визнаними нестачами цінностей, виявленими за минулі періоди.

Звертається увага на стан товарних запасів на базах та складах; організацію складського господарства; відповідності складських приміщень, де зберігається зернопродукція технічним, технологічним, експлуатаційним вимогам, які направлені на те, щоб в зерносховищі можна було забезпечити схоронність партій з найменшими втратами при зберіганні.

При перевірці повноти оприбуткування товарних запасів та наявності документів, які підтверджують їх придбання, аудитор перевіряє:

- чи дотримується підприємство порядку приймання та оформлення документації з приймання товарних запасів;

- чи повністю оприбутковані товари, зазначені в документах постачальника (за конкретними назвами і за визначений період);

- чи відповідає якість товарів, що зазначена в прибуткових документах, якості, що зазначена в сертифікатах постачальника.

При перевірці документів здійснюється взаємна звірка договорів куплі – продажу, рахунків – фактур, накладних та облікових регістрів на предмет ідентичності ряду показників: номенклатури, ціни, кількості, дат оприбуткування, тощо. Окрім того, для правильного кількісного оприбуткування зернових, вимагаються дані лабораторного аналізу, про вологість, сортність тощо, засвідчені сертифікатами якості.

При перевірці організації і контролю за зберіганням, використанням і погашенням довіреностей аудитор:

o з’ясовує, чи не було випадків передачі довіреностей іншим особам, зміни назви постачальників, тощо;

o перевіряє дані графи “Відмітка про використання довіреностей” журналу обліку довіреностей Ф М-3 з даними первинних документів по оприбуткуванню товарів на склад;

o визначає, чи своєчасно здаються до бухгалтерії невикористані довіреності;

При проведені аудиту правильності відображення в обліку операцій відпуску (реалізації) товарів визначається, чи відповідають: дані первинних документів записам карток складського обліку, дані матеріального звіту – накладним та рахункам – фактурам.

Для досягнення поставлених цілей аудиторської перевірки аудитор використовує методи документального (формального) і фактичного (реального) контролю.

Основними способами документального контролю є:

· формальна перевірка, в процесі якої визначаються доброякісні та недоброякісні документи з обліку товарних операцій;

· арифметична перевірка, в ході якої перевіряється достовірність кількісних і вартісних вимірників товарних операцій;

· юридична перевірка з’ясовує відповідність господарської операції чинному законодавству;

· логічна перевірка встановлює відповідність змісту здійсненої операції проведеним бухгалтерським записам.

Основними способами фактичного контролю є:

· візуальна перевірка;

· фактична перевірка (інвентаризація) використовується для контролю достовірності даних бухгалтерського обліку, звітності і балансу підприємства, зокрема, наявності і вартості товарно – матеріальних цінностей, тощо.