Українська державна академія залізничного транспорту

Кафедра „Економіка, організація і управління підприємством”

МЕТОДИЧНІ ВКАЗІВКИ

До виконання курсової роботи

з дисципліни „ Стратегічне управління підприємством ”

Харків 2013 р.

ЗАГАЛЬНІ ПОЛОЖЕННЯ

Мета курсової роботи — надати можливості студентам закріплення теоретико-методологічних аспектів та практичного застосування прийомів і методів розробки стратегій, стратегічних планів, проектів і програм, створення системи стратегічного управління та забезпечення її функціонування в динамічному ринковому середовищі.

Практичне рішення проблем, пов'язаних з необхідністю забезпечення ефективністю діяльності підприємства не тільки на сьогоднішній день, але і в перспективі залежить від рівня освоєння методології і методів стратегічного управління. Курсова робота базується на теоретичному матеріалі не тільки по дисципліні "Стратегічне управління підприємством", але і всіх профілюючих дисциплін, які вивчали до цього студенти, перш за все, таких як: "Економіка і організація інноваційної діяльності", "Організація виробництва", "Економіка підприємства", "Економічний аналіз", "Стратегія підприємства".

Курсовий проект виконується студентом у відповідності з варіантом, який відповідає останній цифрі номера залікової книжки.

Курсовий проект виконується машинописним способом за допомогою комп'ютера 14 шрифтом через полуторний інтервал або рукописним способом на одній стороні аркуша білого паперу формату А 4 (210 х 297 мм). У текст роботи необхідно вносити тільки основні розрахунки і підсумкові таблиці (вихідні дані та формули у текст роботи не включають), а також висновки.

При захисті студент повинен розкрити суть проекту, обґрунтувати виконані розрахунки, проаналізувати отримані результати, зробити висновки і відповісти на питання викладача.

Курсова робота має наступну структуру:

Вступ - студент відображає цілі та завдання курсової роботи, а також тенденції розвитку стратегічного управління в Україні.

1. Теоретична частина - вивчення теоретичних аспектів проведення стратегічних змін в організації.

2. Аналітична частина - оцінити конкурентну позицію підприємств і зробити висновок про доцільну для кожного підприємства стратегію конкурентної поведінки.

3. Розрахункова частина - Для підприємства, що опинилось у зоні «несприятливих відхилень» обрати більш ефективний варіант стратегічного рішення.

Висновок – надати рекомендації для кожного із підприємств, що було проаналізовано, щодо напрямків стратегічний дій.

Список літератури.

Вихідні дані для виконання курсової роботи надаються у додатках А і Б.

1 Варіанти питань для написання теоретичної частини

| Варіант | Питання |

| Стратегічний контроль. Порівняння і оцінка результатів діяльності. Проведення коригування. | |

| Фінансово-економічні аспекти реалізації стратегічних планів. | |

| Соціально-психологічне забезпечення процесів стратегічного управління та формування стратегічної поведінки персоналу. | |

| Основні етапи життєвого циклу організації. | |

| Основні завдання стратегічного управління. | |

| Стратегічні зміни в організації. Формування і мобілізація ресурсів. | |

| Поняття організаційної культури. Фактори, що впливають на формування організаційної культури. | |

| Стратегічні зміни в організації. Опір змінам. | |

| Поняття та елементи корпоративної культури. Заходи, що запобігають розмивання корпоративної культури. | |

| Фактори вибору організаційної структури управління. Особливості окремих видів структур. |

Завдання для виконання аналітичної частини

Використовуючи зібрану на ринку інформацію, наведену в табл. 1, оцініть конкурентну позицію кожного підприємства і зробіть висновок про доцільною для кожного підприємства стратегії конкурентної поведінки.

Таблиця 1 - Вихідні дані для оцінки конкурентоспроможності підприємства

| Підприємство | Варіант | ||||||||||||

| Демонстр приклад | |||||||||||||

| Обсяг продажів на цільовому сегменті ринка, шт. | |||||||||||||

| Підприємство №1 | |||||||||||||

| Підприємство №2 | |||||||||||||

| Собівартість одиниці продукції, грн | |||||||||||||

| Підприємство №1 | |||||||||||||

| Підприємство №2 | |||||||||||||

| Ціна одиниці продукції, грн | |||||||||||||

| Підприємство №1 | |||||||||||||

| Підприємство №2 | |||||||||||||

Методичні рекомендації по виконанню

Під конкурентною перевагою розуміють характеристики або атрибути, утримувані продуктом або маркою, які дають йому перевагу над безпосередніми конкурентами. Це перевага, коли вона існує, є відносною, тобто встановленою по відношенню до конкурентів, що займають на ринку найкращу позицію. Такого конкурента називають пріоритетним конкурентом.

Розглянемо рішення задачі по демонстративному прикладі варіанту.

1) Визначимо відношення ціни на продукцію кожного підприємства до ціни продукції пріоритетного конкурента:

Підприємство №1:  =0,97;

=0,97;

Підприємство №2:  =1,04

=1,04

2) Визначимо відношення собівартості продукції кожного підприємства до собівартості продукції пріоритетного конкурента:

Підприємство №1:  =1,18;

=1,18;

Підприємство №2:  =0,85.

=0,85.

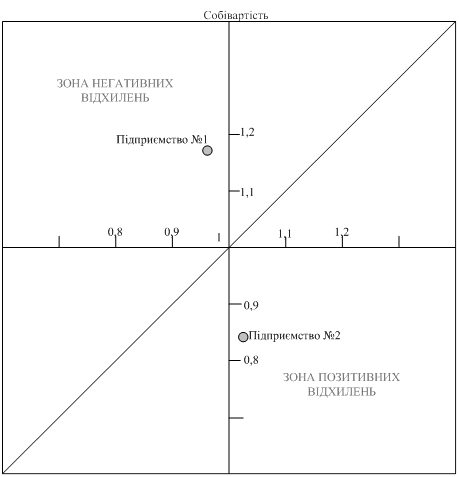

Таким чином, ми одержали співвідношення максимально прийнятних цін і собівартості продукції по кожному підприємству, які необхідно нанести на матрицю конкурентоспроможності (рис. 1).

Підприємство №1 (0,97;1,18)

Підприємство №2 (1,04;0,85).

Рис. 1 – Матриця конкурентоспроможності

Позиціонування в «північно-західному» та «південно-східному» квадрантах говорить про те, що підприємство знаходиться або у вкрай небезпечному положенні, або в ідеальній ситуації відповідно. Позиціонування у «південно-західному» квадранті передбачає використання підприємством стратегії панування у витратах. Позиціонування в «північно-східному» квадранті передбачає стратегію диференціації.

Підприємство №2 знаходиться в південно-східній» квадранті (зона сприятливих відхилень), тому воно може обирати стратегію диференціації за рахунок більш високих цін у порівнянні з конкурентами, або стратегію лідерства у витратах, оскільки собівартість продукції підприємства нижче, ніж у конкурентів.

Підприємство №1 знаходиться в зоні несприятливих відхилень, тому йому необхідний пошук виробництва і збуту нової, більш перспективної продукції, за рахунок скорочення або продажу старих підрозділів або удосконалення виробленої шляхом впровадження нових розробок, «ноу-хау».

Завдання для виконання розрахункової частини

Для підприємства, що опинилось в зоні «негативних відхилень» обрати більш ефективний варіант стратегічного рішення.