Әлемде, бухгалтерлік есепті бірегейлендіру мақсатымен, 1973 жылы Қаржылық есептіліктің халықаралық стандарттары комитеті, кәсіби бухгалтерлері келісімі нәтижесінде құрылған болатын.

Ұйымның есептілігі ҚХЕС-№1 бойынша ұйымдастырылады. Онда былай жазылған: «Барлық маңызды ақпараттар, қаржылық есепті пайдаланушылар үшін анық және түсінікті болатындай деңгейде ашылуы тиіс»

Баланс активі мен пассивін құру қаржылық есеп берудің халықаралық стандартында бойынша 5 бөлімнен тұрады:

- қысқа мерзімді активтер;

- ұзақ мерзімді активтер;

- қысқа мерзімді міндеттемелер;

- ұзақ мерзімді міндеттемелер;

меншікті капитал

Кәсіпорынның қаржылық тұрақтылық ұғымын, кейбір авторлар «өз қаражаттарын шебер пайдалану қабілеттілігі, жұмыс процесінде үздіксіздігін қамтамасыз ететін қаржының жеткілікті болуы» деп түсіндіреді. Қаржылық тұрақтылық – меншікті және қарыз қаражаттарының байланысы деп жазады. В. М. Радионова мен М. А. Федотова бұл ұғымды былай деп түсіндіреді: «Кәсіпорында тұрақты қалыптасқан табыстың шығынынан артуының өзіне тән айнасы – қаржылық тұрақтылық. В. Г. Артеменко мен М. В. Беллендер бұл ұғымды былай түсіндіреді: «Қаржылық тұрақтылық – бұл табыстың шығыннан тұрақты дәрежеде артуы. Э. А. Маркарьян мен Г. П. Герасименко көзқарастары: «Кәсіпорынның өз міндеттемелері бойынша есептесу мүмкіндігі» немесе «Сауда, несие және басқа да төлем сипатындағы операциялардың нәтижесінде пайда болатын кәсіпорынның төлем міндеттемелерін уақытылы және толық орындау мүмкіндігін көрсететін төлем қабілеттілігі, қаржылық тұрақтылықтың сыртқы көрінісі болып табылады.

Ұйымның активтері мен пассивтерінің қалыптасу көздерінің құрылымдық динамикасын талдау келесі кестеде жүргізілген.

Кесте 1- «Технопарк Алатау» ЖШС-ң активтері мен пассивтерінің қалыптасу көздерінің құрылымдық динамикасын талдау

мың теңге

| Көрсеткіштер | 2014 ж | 2015 ж | Ауытқу (+,-) | |||

| Сомасы | Үлесі% | Сомасы | Үлесі% | Сомасы | Үлесі% | |

| Қысқа мерзімді активтер | 33 104 | |||||

| Ақша қаражаттар | 175 934 | 75,9 | 212 401 | 80,2 | 36 467 | 4,3 |

| Қысқа мерзімді дебиторлық қарыз | 29 449 | 12,7 | 27 664 | 10,5 | -1 785 | -2,2 |

| Қорлар | 24 420 | 10,5 | 20 575 | 7,8 | -3 845 | -2,7 |

| Басқа да қысқа мерзімді активтер | 1 720 | 0,9 | 3 988 | 1,5 | 2 268 | 0,6 |

| ҚМА жиынтық сомасы | 231 523 | 264 628 | 33 104 | |||

| Ұзақ мерзімді активтер | ||||||

| Негізгі құралдар | 55 099 | 63,8 | 49 319 | 61,7 | -5 780 | -2,1 |

| Биологиялық активтер | 0,2 | 0,23 | 0,03 | |||

| Материалдық емес активтер | 5 515 | 6,4 | 4 839 | 6,04 | -676 | 0,36 |

| Кейінге қалдырылған салықтық актив | 25 661 | 29,6 | 25 661 | 32,03 | 2,43 | |

| ҰМА жиынтық сомасы | 86 423 | 79 996 | -6 426 | - | ||

| Барлық активтер | 317 946 | 344 624 | 26 677 | |||

| Қысқа мерзімді міндеттемелер | ||||||

| Қысқа мерзімді сауда және өзге де кредиторлық берешек | 47 454 | 74,82 | 48 302 | 5,82 | ||

| Қызметкерлерге сыйақы | 1 478 | 2,3 | 4 229 | 2 752 | 3,7 | |

| Басқа да қ.м.м | 14 488 | 22,88 | 17 404 | 2 916 | 2,12 | |

| ҚММ жиынтық сомасы | 63 420 | 69 934 | 6 515 | - | ||

| Ұзақ мерзімді міндеттемелер | ||||||

| Кейінге қалдырылған салықтық міндеттеме | 30 871 | 30 871 | ||||

| ҰММ жиынтық сомасы | 30 871 | 30 871 | - | |||

| Капитал | ||||||

| Жарғылық капитал | 1 067 416 | 1 067 416 | ||||

| Бөлінбеген пайда | -843 761 | -823 598 | -17 163 | |||

| Жиынтық сомасы | 223 655 | 243 818 | ||||

| Барлық пассивтер | 317 946 | 344 623 |

Келесі шарттар бойынша баланс өтімділігін 2- кестеде қарастырайық

Кесте 2 - Баланс өтімділігінің шарттары

мың теңге

| Көрсеткіш | 2014 ж | 2015 ж |

| А1≥П1 А2≥ П2 А3≥ П3 А4≤П4 | 175 934 ≥ 61 942 31 169 ≥ 1 477 24 420 ≤ 30 871 86 422 ≤ 223 655 | 212 401 ≥ 65 706 31 151 ≥ 4 229 20 575 ≤ 30 871 79 996 ≤ 243 818 |

Кесте 3 - «Технопарк Алатау» ЖШС-ң төлем күнтізбесі

мың теңге

| Актив | Жыл басы 2014 ж | Жыл аяғы 2015 ж | Пассив | Жыл басы 2014 ж | Жыл аяғы 2015 ж | Ауытқу (+,-) | |

| 2014 ж | 2015 ж | ||||||

| I | 175 934 | 212 401 | I | 61 942 | 65 706 | 113 992 | 146 695 |

| II | 31 169 | 31 151 | II | 1 477 | 4 229 | 29 692 | 26 922 |

| III | 24 420 | 20 575 | III | 30 871 | 30 871 | -6 451 | -10 296 |

| IV | 86 422 | 79 996 | IV | 223 655 | 243 818 | 137 233 | 163 822 |

Кесте 4 – «Технопарк Алатау» ЖШС-ң төлем қабілеттілігін талдау

мың теңге

| № | Көрсеткіштер | 2014 ж | 2015 ж | Ауытқу (+,-) |

| К абсолютті өтімділік | 2,7 | 3,03 | +0,33 | |

| К аралық өтімділік | 3,26 | 3,48 | +0,22 | |

| К ағымдағы өтімділік | 3,65 | 3,78 | +0,13 | |

| К төлем қабілеттілік | 2,76 | 3,04 | +0,28 | |

| К жалпы өтімділік | 0,75 | 0,8 | +0,05 | |

Кесте 5 - «Технопарк Алатау» ЖШС-ң таза айналым капиталы

мың теңге

| № | Көрсеткіштер | Сомасы | Ауытқу | |

| 2014 ж | 2015 ж | |||

| Қысқа мерзімді активтер | 231 523 | 264 628 | 33 105 | |

| Қысқа мерзімді міндеттемелер | 63 420 | 69 934 | 6 514 | |

| Таза айналым капиталы | 168 103 | 194 694 | 26 591 | |

| Ескерту: дерек көзі [8] |

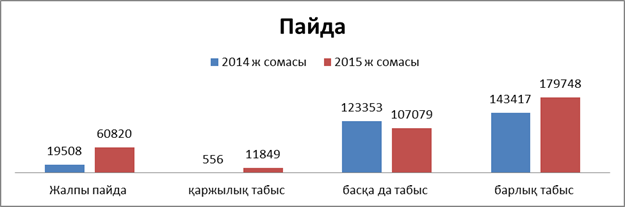

Кесте 6 - «Технопарк Алатау» ЖШС-ң пайда құрамымен құрылымын талдау

мың теңге

| № | Көрсеткіштер | 2014 ж | 2015 ж | Ауытқу (+,-) | |||

| Сомасы | Үлесі % | Сомасы | Үлесі % | Сомасы | Үлесі % | ||

| Жалпы пайда | 13,60229 | 33,83626 | 20,23397 | ||||

| Қаржылық табыс | 0,387681 | 6,592007 | 6,204326 | ||||

| Басқа да табыс | 86,01003 | 59,57173 | -16274 | -26,4383 | |||

| Барлық табыс |

Сурет - 1 «Технопарк Алатау» ЖШС-ң пайда құрамы

Ескерту: [1] зерделенген әдебиеттер негізінде автормен құрастырылған

Кесте 7 - «Технопарк Алатау» ЖШС-ң шығын құрамымен құрылымын талдау

мың теңге

| № | Көрсеткіштер | 2014 ж | 2015 ж | Ауытқу (+,-) | |||

| сомасы | % | сомасы | % | сомасы | % | ||

| Әкімшілік шығындар | 99,85138 | 99,0474 | -49126 | -0,80398 | |||

| Басқа да шығындар | 0,14862 | 0,9526 | 0,80398 | ||||

| Барлық шығын | -48954 |

Технопарк Алатау жауапкершілігі шектеулі серіктестігінің талдауын қорытындылау барысында, ұйымға біз келесідей ұсынысымызды жазамыз.

Ұйымның қаржылық жағдайын зерттей келе, бұл ұйым еліміздегі басқа технопарктермен салыстырғанда пайдасы жөнінен алғашқы орында. Бір қалыпты жұмыс жасап отыр. Дағдарыс әсерінен 2015 жылы біршама табыс көзінің азайғандығын байқадық. Бұл ұйымның жағдайын жақсарту үшін, серіктестікке қызмет түрін тағыда дамытуды ұсынар едік. Бұл ұйым қала кәсіпкерлері үшін, қала сыртында орналасқандықтан біршама қиындық туғызуы мүмкін. Сол үшін қаладан бірнеше кеңселерді жалға алып, ішіндегі қызметін қала сыртындағы кеңселердікімен қатар жасауды ұсынар едік.

Бұл технопаркты зерттеу негізінде байқағанымыз ғимараттың, ішкі кеңсенің әрленуі, сыртқы ауласына баға бере келе шетелдердегі технопарктерден кем емес. Осы көрсеткіштерін пайдаланып, көрші Ресей федерациясындағы «Сапфер» технопаркімен салыстырдық. Салыстыру барысында әлеуметтік желідегі «Алатау» технопаркінің ақпараттарының аздығын және толықтыруды өте қажет ететіндігін байқадық. Айта кететін тағы бір жайт, шетелдік мекемелер біздің кеңселерді жалға алатын болса, кеден салығы салынбайды немесе салық мөлшерлемелері азайтылады. Сол себептіде әлеуметтік желідегі ақпарат жүйесі анық, түсінікті, нақты және үш тілде қолдану мүмкіндігі жоғары болуды ұсынамыз. Бір сөзбен айтқанда, онлайн қызмет түрін енгізуді ұсынамын.

Тәжірибелік дәріс алу барысында байқағанымыз, бұл ұйым қажетті сома бюджет арқылы аударылады. Ұйымда маркетингтік жарнама жетіспейді. Жарнаманы жасау стратегиясын ұйымдастыру қажет.

Серіктестікке тағы бір қызмет түрін қосуды жөн санаймыз. Ұйым жалға берумен ғана айналысады. Осы серіктестіктің қызметін қалалық мекемелердің жалға алуын ескере отырып, жаңа қызмет түрін ұсынар едік. Нақтырақ айтатын болсақ, тасымалдаушы қызмет түрі. Бұл қызмет қаладағы кәсіпкерлерге құжаттарды уақытылы жеткізіп, сонымен қатар сенімді болуын дұрыс ұйымдастыру. Яғни осы қызмет арқылы белгілі мөлшерде пайданы болашақта өсіру мүмкіндігі бар.