Риск является столь же мощным стимулом экономии ресурсов, как и конкуренция. Если предприниматель не идет на риск (например, не рискует осваивать производство нового товара), он непременно разорится. Вместе с тем, необоснованно высокий риск, отсутствие страховки столь же неизбежно приведут к банкротству. Обоснованный риск – такова идеология управления в рыночной экономике.

1. Предпринимательская деятельность осуществляется в жестких условиях рыночной экономики и подвержена риску. Будет ли устойчивым спрос на новую продукцию? Какова будет стоимость акций через определенный промежуток времени? Сможет ли заемщик в срок вернут кредит? Наступит или нет страховой случай? Точные ответы на эти и многие другие вопросы часто не могут быть известны заранее.

Под неопределенностью понимается неполнота или неточность информации об условиях реализации проекта (решения), в том числе связанных сними затратах и результатах, а также так же факторы неопределенности.

Неопределенность результата реализации проекта обусловливается следующими факторами:

- степенью контролируемости процесса, адекватностью информации о текущем состоянии рынка инвестиционного продукта;

- временным интервалом между решением об инвестировании и исполнением инвестиционного проекта;

- уровнем сложности управляемого процесса (сложностью взаимосвязей между переменными, влияющими на конечный результат);

- квалификацией менеджмента, наличием опыта реализации инвестиционных решений.

Под риском в общем случае понимают возможность наступления некоторого неблагоприятного события, влекущего за собой возникновение различного рода потерь.

Различают коммерческий, финансовый и кредитный риск.

Коммерческий риск возникает в процессе реализации закупленных или произведенных товаров и услуг. Основные его факторы: завышенные цены, потери в процессе реализации и др.

Финансовый риск определяется зависимостью фирмы (предпринимателя) от заемного капитала. Чем в меньшей степени предприятие обеспеченно собственными финансовыми ресурсами, тем больше римск.

Кредитный риск обусловлен тем, что заемщик или покупатель несвоевременно оплачивает ссуду или товар.

Риск бизнеса в условиях рынка – своеобразная плата за свободу предпринимательской деятельности.

Предпринимательский риск – интерпретируется как возможность отклонения фактических результатов проводимых операций от ожидаемых (прогнозируемых). Чем шире диапазон возможных отклонений, тем выше риск данной операции.

Риски в деятельности предприятия:

1. невозможность заключения договоров на поставку необходимых по данной технологии исходных продуктов;

2. риск недополучения исходных материалов из-за срыва заключенных договоров о поставке;

3. риск нереализации готовой продукции;

4. риск неполучения или задержки в оплате продукции;

5. риск отказа покупателя от полученной и оплаченной продукции (возврат);

6. риск невозвращения предоплаты поставщиком;

7. риск срыва заключенных соглашений о получении кредитов, инвестиций;

8. риск ассиметричной информации.

Приведенная классификация достаточно условна. Каждый из перечисленного вида предпринимательского риска в свою очередь, может быть, подвергнут дальнейшей более детальной классификации.

Различают риски отдельных решений (инвестиционных проектов), риски предприятий, региональные риски, риски страны.

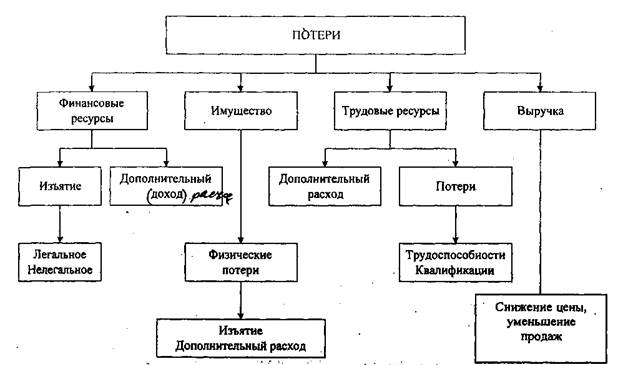

Итак, предпринимательский риск – это шанс неблагоприятного исхода, связанный с потерями. Классификация возможных потерь фирмы от реализации рискового события (по инвестиционному проекту) представлена на рис. 2.1.

Следует различать прямой убыток от реализации рискового события и затрат необходимых на ликвидацию его результатов. Прямые потери имущества следует оценивать по их балансовой стоимости, поскольку эти потери отразятся на финансовых показателях предприятия. Потери основных фондов (оборудования зданий и др.), следовательно, будут оцениваться по восстановительной стоимости c учетом износа, товарно-материальных ценностей – по ценам приобретения. Потеря выручки – по действующим ценам; потери трудовых ресурсов – по фактическим выплатам. Средства, необходимые на компенсацию потерь от реализации риска отличаются от прямых потерь, поскольку пути возмещения потерь разнообразны и отличны от идентичной замены имущества. Компенсация выбывшего имущества может происходить путем приобретения нового, аналогичного по своим функциям, но отличного по виду, модели и пр. Компенсация потерь трудовых ресурсов может включать затраты на их привлечение и подготовку; эти издержки следует отнести к прямому убытку от риска. На практике оценка потерь от риска непосредственно связана со страхованием и регламентируется нормативами страховых компаний.

Рис. 2.1. Состав потерь фирмы от реализации рисковых событий

Дополнительный расход ресурсов вызывается необходимостью дополнительных инвестиций.

Убытки от реализации рискового события в конечном итоге отразятся на выручке, издержках и капитале фирмы. Все эти изменения являются объектом деятельности финансового менеджера.

Принимая решения относительно проведения той или иной операции, финансовый менеджер обязан учитывать все возникающие при этом риски и их возможные последствия. Для того чтобы появилась возможность учитывать риск его необходимо оценить, дать ему количественную оценку.

Оценка уровня риска

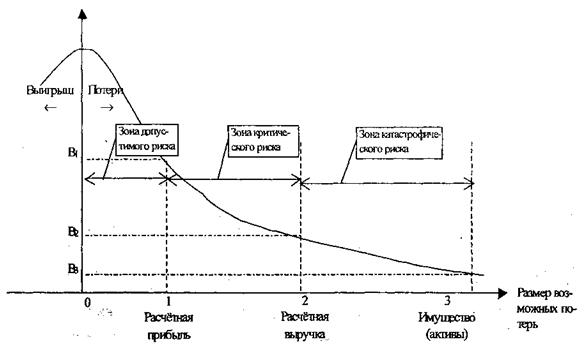

Риск – это вероятностная категория (связана с неблагоприятным исходом). Можно оценивать риск по возможным потерям. При этом полезно ввести определенные диапазоны потерь с позиций их приемлемости для фирмы. Наиболее приемлемая классификация потерь и уровня риска приведена на рисунке 2.2. В зоне допустимого риска проектное решение остается целесообразным. Эта зона определяется равенством потерь и ожидаемой прибыли. В зоне критического риска возможные потери превышают расчетную прибыль от инвестиционного проекта и в пределе могут быть равны расчетной выручке. В зоне катастрофического риска возможная величина потерь соизмерима с активами фирмы.

Распределение вероятности – это возможность возникновения события в будущем в процентах (а возможность возникновения события – это и есть риск).

Если менеджер, принимающий решение, сталкивается с событиями или результатами, подразумевающими наличие риска, то его главная задача заключается в разработке методов, способных обеспечить его возможностью вычислить и минимизировать риски, присущие конкретной задаче.

В условиях риска главным критерием решения может служить предполагаемая стоимость (отдача от решения), которая вычисляется следующим образом:

E(X)=P1X1+P2X2+….+PnXn=  PiXi, (2.1)

PiXi, (2.1)

где Xi – стоимость i-й отдачи; Pi – вероятность i–й отдачи (которая равна вероятности i-го варианта).

Из уравнения (2.1) следует, что предполагаемая стоимость стратегии представляет собой средневзвешенную стоимость, в которой используются вероятности отдачи в качестве весовых коэффициентов. Таким образом, можно сказать, что если бы стратегия применялась много раз при аналогичных вариантах, то мы могли бы рассчитывать на получение средней отдачи, равной предполагаемой стоимости.

Если предположить, что присутствует закон нормального распределения вероятности, то риск может быть измерен средним квадратичным отклонением. Чем выше среднее квадратичное отклонение, тем выше риск.

Рис. 2.2. Уровни риска. Оценка риска по величине потерь

В табл. 2.1 представлена матрица решения со следующими вероятностями: 0,25 для состояния экономической системы N1, 0,50 для состояния N2 и 0,25 для состояния N3. Включена также величина отдач для трех различных стратегий, или проектов.

Табл. 2.1

Вычисление предполагаемой стоимости

| Альтернативная стратегия | Состояние экономики | Предполагаемая стоимость E (S) | ||

| N1 (p=0.25) | N2(p=0.50) | N3(p=0.25) | ||

| S1 | ||||

| S2 | ||||

| S3 |

Предполагаемые стоимости вычисляются следующим образом:

E (S) = 0,25(20) + 0,50(10) + 0,25(20) = 15,0;

E(S) = 0,25(40) + 0,50(10) + 0,25(0) = 15,0;

E (S) = 0,25(10) + 0,50(10) + 0,25(10) = 10,0.

Если фирма имеет возможность осуществить инвестиции в два разных проекта (разные по стоимости), то риск этих проектов необходимо оценивать относительным показателем – коэффициентом вариации (относительное среднее квадратичное отклонение)

C = σ /μ*100 %,

где C – коэффициент вариации; σ – среднее квадратичное отклонение; μ – предполагаемая стоимость (средняя величина).

Коэффициент вариации в %, является индикатором риска в расчете на 1 руб. прибыли и обеспечивает возможность сравнения относительного риска проектов с сильно различающейся величиной.

Пусть, например, сопоставляется риск двух инвестиционных проектов. Проект 1 имеет наиболее вероятное значение (математическое ожидание) доходности 40%, дисперсию 0,04 (среднеквадратичное отклонение вероятной доходности от мат. ожидания – 20%). Проект 2: ожидаемая доходность 50%, среднеквадратичное отклонение 22%. Таким образом, в расчете на единицу доходности риск второго проекта меньше, чем первого (CV1 =0.5; CV2 = 0,44).

В ряде случаев оказывается обоснованным принятие решений с учетом полезности результата. т.е влияния на результаты исходя из оценок их полезности. Денежная оценка результата заменяется оценкой его полезности. Например, 1 млн. рублей в текущем году для предприятия с низким уровнем финансовой состоятельности может быть признан более полезным, чем 3 млн. через год; безрисковая доходность 20% для низкооплачиваемого работника может быть более полезной, чем доходность 50%, но списком его неполучения 15 %, а для человека с высоким уровнем доходов – наоборот.

2.3. Учет рисков в управлении. Стратегия «риск – доходность»

Основой современной теории экономических рисков является положение Кейнса о том, что ради большей прибыли предприниматель пойдет на больший риск (по Кейнсу – «фактор удовольствия»). Альтернатива «риск – доходность», существует в любом инвестиционном решении (проекте), исследуется с двух позиций: первая – возможные потери при наступлении рискового события (совокупности неблагоприятных событий); вторая – получение дополнительного дохода при успешной реализации проекта. Менеджер может принять рисковое решение, если оно обеспечит фирме дополнительный доход (обеспечит рост целевой функции), не меньший некоторого порогового значения.

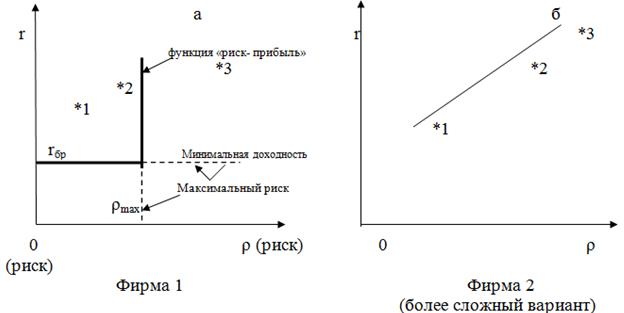

Обоснование принимаемых решений в области «риск-доходность» – одна из наиболее сложных задач финансового менеджера. Сущность этой задачи поясняет рис. 2.3. На рис. 2.3 (а) область допустимых решений для фирмы 1 ограничена линией предельно допустимого риска ρmах и доходностью безрисковых операций rбр.

Это наиболее простой вариант ограничения области допустимых значений. На рис. 2.3 (б) приведена более сложная область допустимых решений, характерная для фирм, реализующих агрессивную политику.

Рис. 2.3. Области допустимых решений в системе «доходность-риск»

Фирма 2 не рассматривает проекты, доходность которых меньше rmin (rmin > r6р), но рассматриваются проекты, доходность которых растет при росте риска по кривой. Следовательно, фирма 1 не рассматривает проект 3 как недопустимо рискованный, а фирма 2 при соблюдении прочих условий готова приступить к его реализации, поскольку его доходность достаточна.

Ограничение области допустимых значений и сравнение проектов 1 и 2, лежащих внутри ее, – два наиболее распространенных варианта задачи, стоящей перед финансовым менеджером.

Все вышеизложенное позволяет сформулировать важнейшее правило, на котором базируются стратегии принятия решений в условиях риска:

риск и доходность изменяются в одном направлении: чем выше доходность, тем, как правило, выше риск операции.

При оценке отдачи для конкретной стратегии менеджер (ЛПР) должен учитывать и текущую стоимость будущих прибылей и степень риска.

Для учета риска чаще всего используются следующие методы:

- метод учетной ставки, скорректированной с учетом риска;

- метод эквивалента определенности.