ѕредметна галузь €вл€Ї собою частину реального св≥ту, що досл≥джуЇтьс€ або використовуЇтьс€. ¬≥дображенн€ предметноњ галуз≥ в ≥нформац≥йних технолог≥€х представлено ≥нформац≥йними модел€ми к≥лькох р≥вн≥в (рис. 4.3).

онцептуальна модель забезпечуЇ ≥нтегроване у€вленн€ про предметну галузь (наприклад, технолог≥чн≥ карти, техн≥чне завданн€, план виробництва тощо) ≥ маЇ слабоформал≥зований характер. Ћог≥чна модель формуЇтьс€ з концептуальноњ шл€хом вид≥ленн€ конкретноњ частини, њњ детал≥зац≥њ ≥ формал≥зац≥њ. Ћог≥чна модель, €ка формал≥зуЇтьс€ мовою математики у вид≥лен≥й предметн≥й галуз≥, називаЇтьс€ математичною моделлю. «а допомогою математичних метод≥в математична модель перетворюЇтьс€ в алгоритм≥чну, €ка задаЇ посл≥довн≥сть д≥й, що забезпечують дос€гненн€ поставленоњ мети управл≥нн€. Ќа њњ основ≥ створюЇтьс€ комп'ютерна програма, €ка Ї т≥Їю самою алгоритм≥чною моделлю, т≥льки представленою комп'ютерною мовою програмуванн€.

–ис. 4.3. –≥вн≥ ≥нформац≥йних моделей

” св≥тов≥й практиц≥, зокрема в —Ўј, дл€ допомоги в ефективному управл≥нн≥ п≥дприЇмством широко застосовують так зван≥ модел≥ стратег≥чного плануванн€ п≥дприЇмства (ф≥рми). ѕ≥д моделлю стратег≥чного плануванн€ (corporate planning model) розум≥ють опис, по€сненн€ ≥ взаЇмозв'€зок функц≥ональних галузей п≥дприЇмства (обл≥к, ф≥нанси, торг≥вл€, виробництво тощо), виражен≥ в терм≥нах набору математичних ≥ лог≥чних р≥вн€нь дл€ того, щоб формувати р≥зноман≥тн≥ прогнозн≥ зв≥ти, включаючи так зван≥ pro forma ф≥нансов≥ зв≥ти. “обто модел≥ стратег≥чного плануванн€ Ї основними ≥нструментальними засобами на п≥дприЇмств≥ дл€ ризикованих "а що буде, €кщо..." експеримент≥в.

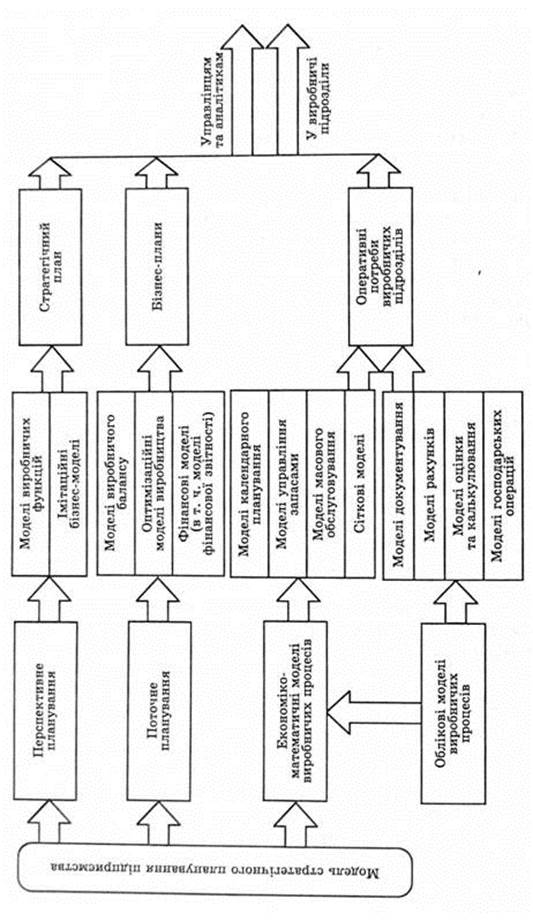

ƒо модел≥ стратег≥чного плануванн€ входить багато компонент≥в, €к≥ мають дещо р≥зне призначенн€ (рис. 4.4).

¬ основ≥ плануванн€ лежить ≥нформац≥€ про господарську д≥€льн≥сть. √осподарську д≥€льн≥сть описують к≥лькома модел€ми, у числ≥ €ких ≥ обл≥ков≥ модел≥ базових бухгалтерських об'Їкт≥в. ѕризначенн€ моделей виробничих процес≥в пол€гаЇ в тому, щоб за встановленою схемою накопичити оперативну ≥нформац≥ю, корисну дл€ поточноњ роботи виробничих, збутових або ≥нших п≥дрозд≥л≥в п≥дприЇмства, а також з≥брати й узагальнити дан≥ дл€ дальшого використанн€ в модел€х поточного ≥ перспективного плануванн€.

ѕоточне плануванн€ маЇ справу ≥з часовим пер≥одом менше року (це може бути м≥с€ць, квартал, п≥вроку, р≥к). ƒо таких моделей належать ≥ ф≥нансов≥ модел≥ Ч модел≥ зв≥тност≥ та ≥нш≥ ф≥нансов≥ модел≥, €к≥ показують взаЇмний зв'€зок ф≥нансових показник≥в. Ќезважаючи на те, що ≥ баланс, ≥ зв≥тн≥сть Ї елементами методу бухгалтерського обл≥ку, дл€ завдань прогнозуванн€ й управл≥нн€ доц≥льно мати певн≥ узагальнен≥ показники до завершенн€ зв≥тного пер≥оду. —аме тому модел≥ зв≥тност≥ належать не до обл≥кових, що забезпечують поточну реЇстрац≥ю, а до ф≥нансових.

–ис. 4.4. омплекс завдань модел≥ стратег≥чного плануванн€.

ћатематичн≥ модел≥ перспективного плануванн€ призначен≥ описувати стан ≥ стратег≥ю розвитку п≥дприЇмства на 3Ч5 рок≥в. ѕриродно, так≥ плани Ї прогнозними, ≥ дл€ њх створенн€ залучаютьс€ математичн≥ методи й модел≥, що дозвол€ють "програвати" повед≥нку керованого об'Їкта при р≥зних прогнозованих параметрах самого об'Їкта ≥ навколишнього середовища.

|

|

|

омплекс завдань бухгалтерського обл≥ку маЇ у своЇму склад≥ так≥ завданн€, €к обл≥к необоротних актив≥в ≥ матер≥альних ц≥нностей, обл≥к прац≥ та њњ оплати, обл≥к соб≥вартост≥ продукц≥њ, обл≥к грошових ≥ розрахункових операц≥й тощо. ћатематичн≥ модел≥, котр≥ надал≥ дозвол€ють зд≥йснювати анал≥з, тут Ї достатньо простими, а результатною ≥нформац≥Їю Ї п≥дсумков≥ обл≥ков≥ дан≥, що характеризують стан виробництва.

“≥ сам≥ обл≥ков≥ модел≥ виробничих процес≥в (рис. 4.4) можна подати в ≥ншому розр≥з≥, а саме за д≥л€нками обл≥ку (рис. 4.5).

–ис. 4.5. омплекс обл≥кових моделей

¬их≥дна ≥нформац≥€ обл≥кових моделей використовуЇтьс€ дл€ потреб анал≥зу, на вх≥д ф≥нансових моделей €кого надходить також вих≥дна ≥нформац≥€ плануванн€ €к еталон стану виробництва.

¬ажливою теоретичною проблемою в моделюванн≥ взагал≥ та ≥з застосуванн€м обчислювальноњ техн≥ки зокрема €краз ≥ Ї протир≥чч€ м≥ж оперативними даними ≥ даними, необх≥дними дл€ анал≥зу та прийн€тт€ р≥шень. ” цьому раз≥ спод≥ванн€ теоретик≥в ≥ практик≥в комп'ютерних обл≥кових систем на те, що анал≥тичн≥ й оперативн≥ бази даних мають об'Їднатис€, не справдилис€. лючовим аспектом програмних модул≥в п≥дтримки прийн€тт€ р≥шень Ї те, що вони не оперують даними реального часу. ѕри цьому одне ≥ те саме запитанн€ задаЇтьс€ к≥лька раз≥в, ≥з зм≥ною одного фактора, пот≥м результати пор≥внюють, щоб визначити, наприклад, найвищу ц≥ну, €ка спричинила найменший обс€г продаж≥в. “ак≥ анал≥тичн≥ дан≥ дл€ ф≥нансового моделюванн€ н≥коли не актуальн≥. јктуальний у контекст≥ роботи кер≥вника означаЇ: на момент минулого м≥с€ц€, минулого кварталу, минулого року. ≤нколи актуальний може означати: до тижн€ або нав≥ть до дн€, але н≥коли до хвилини. «а визначенн€м, анал≥тичн≥ дан≥ використовують дл€ анал≥зу стану, €кий передбачаЇ пор≥вн€нн€, що завжди ірунтуютьс€ на пер≥одах часу Ч на м≥с€ц≥, квартал≥, роц≥, тижн≥ й нав≥ть на дн≥, на в≥дм≥ну в≥д поточних даних бухгалтерського обл≥ку (табл. 4.1). ѕ≥дготовку та прийн€тт€ управл≥нських р≥шень можна значно прискорити ≥ пол≥пшити шл€хом побудови ф≥нансових моделей.

“аблиц€ 4.1

ѕор≥вн€льна характеристика двох тип≥в баз даних

| “рансакц≥йна (обл≥кова) | јнал≥тична |

| јктуальна Ч до хвилини | јктуальна в межах певного пер≥оду |

| ѕост≥йно зм≥нюЇтьс€ | ћоментальн≥ зйомки |

| ƒетал≥зована | јгрегована |

| —пециф≥кована | ”загальнена |

| Ћокальна | √лобальна |

| ¬часна | ≤сторична |